自己破産とは、借金を返済できなくなった方が裁判所に申し立て、すべての借金を免除できる手続きのことです。

そのため自己破産を利用することで、仮にあなたの借金が1千万円でも1億円であろうとすべてをゼロにすることが可能です。

しかしながら、イマイチ自己破産について理解ができていない方も多いのではないでしょうか?

借金がゼロになるメリットがある一方で、デメリットについて知っておかないと取り返しのつかないことになってしまいます。

例えば、自己破産には下記のようなデメリットがあります。

そのため本記事では自己破産がどういうものなのか、メリット・デメリットを各6つずつわかりやすく解説していきます。

この記事を読むことで、仮にあなたが法律を全く知らない人だったとしても、自己破産を完璧に理解することができるでしょう。

この記事でわかることまとめ

将来的には、あなたの借金がゼロ円になるきっかけを提供できる記事になっているはずです。

なお、記事の後半では実際に自己破産をした人のその後の人生について生々しい体験談も紹介しているので、本気で今の借金を何とかしたい人こそ、この記事を読んでいただきたいです。

| 法律事務所名 | 自己破産費用 |

|---|---|

はたの法務事務所 | 330,000円~ (※ただし少額管財事件は220,000円~) |

弁護士法人・響 | 着手金:330,000円~ 報酬金:220,000円~ |

サンク総合法律事務所 | 記載なし |

本記事では第三者機関で調査したアンケートをもとに作成しています

| アンケート調査方法 | |

|---|---|

| 調査方法 | Webアンケート調査(クラウドワークス) |

| 調査地域 | 全国 |

| 対象者 | 自己破産を経験した方・自己破産を経験した身内がいる方 |

| 調査期間 | 2024/4/3~2024/4/5 |

| 調査人数 | 20人 |

自己破産とは借金がゼロになる手続きのこと

自己破産とは借金を返済できなくなった方が裁判所に申し立てることで、借金の支払い義務が免除される仕組みです。

借金の返済が難しくなった時に自己破産を検討しますが、自己破産には以下の2種類があります。

| 自己破産の種類 | 詳細 |

|---|---|

| 管財事件(少額管財と通常管財)※ | ・裁判所に選ばれた破産管財人という弁護士が財産を精算する手続き ・同時廃止と比べて時間と費用がかかる |

| 同時廃止 | ・破産手続き開始決定と同時に破産管財人を選任することなく破産手続きを終えてしまう破産手続き ・分配を必要とする財産がないかつ借入の原因がやむを得ない理由の時の手続き |

自己破産はしばしば手続きをするだけで借金の支払いがなくなる仕組みと捉えられますが、破産手続きの種類によって申請後の対応が異なるので理解しておくことが必要です。

東京都の場合だと少額管財が主流で、裁判所によって選ばれた破産管財人が財産を調査士債権者に分配する手続きを行います。

対して同時廃止事件は破産管財人を選任することなく破産手続きを終える仕組みです。

少額管財に比べて手続きの時間が短く、破産管財人が選任されないため費用を抑えることができます。

上記2種類の自己破産手続きについて理解を深めることで、自身の場合はどちらが適しているのかやどのような手続きが必要なのかがわかるでしょう。

自己破産ができる人の3つの条件

自己破産をするためには、以下3つの条件に当てはまっていることが必須となります。

見慣れない専門用語が多いかもしれないですが、初心者でも分かるよう丁寧に解説しているので安心して読み進めていただきたいです。

これら3つの条件を満たせていないと、自己破産はできません。

自分が自己破産できるのか気になる方は、ぜひチェックしてみてください。

支払不能状態である人

「支払不能状態である人」かどうかも、自己破産ができる条件の1つです。

支払不能状態かどうか、借金の額や収入など下記の情報を見て総合的に判断されます。

- 借金額

- 収入

- 支出

- 家族構成

- 生活状況

仮に今現在収入が入っていこない状況でも預貯金があり返済できる見込みがあれば、支払い不能状態とはなりません。

また支払不能状態は、一時的ではなく継続的な支払いができないことを指します。

もし預貯金などがある場合はそれを返済に充てた上で、自分が本当に支配不能状態なのかどうか確認しましょう。

借金が非免責債権ではない人

借金が非免責債権(ひめんせきさいけん)でないことも、自己破産手続きができる条件の1つです。

非免責債権とは自己破産をしても免責してもらえない債務のことを指し、自分で返済しなければなりません。

非免責債権の種類として、主に以下のようなものがあります。

- 税金

- 公共料金

- 損害賠償金

- 国民健康保険料

- 教育費

- 慰謝料

自己破産手続きを行ったからといって、上記の責務について免除されるわけではありません。

また自己破産だけでなく、個人再生でも同様に減額の対象にならないです。

これらの支払いができないため自己破産を検討している方は、手続きできないので注意しましょう。

免責不許可事由該当しない人

自己破産できる条件として、免責不許可事由(めんせきふきょかじゆう)に該当しない人も当てはまります。

免責不許可事由とは自己破産の際に、裁判所が免責を認めていない事象です。

免責不許可事由には、主に以下のようなものが該当します。

- 財産隠しや損壊

- 自己破産すること前提で債務を負う行為

- 特定の債権者にだけ返済する行為

- 浪費または賭博その他のギャンブル行為

- 詐術による信用取引

- 帳簿隠し

パチンコや競馬などギャンブル行為が原因で作った借金となると、免責されづらくなります。

しかしこれが原因で自己破産が認めらないということでもなく、他の考慮すべき事情では裁判所から認められる場合があります。

自分が免責不許可事由に該当するのか判断しかねる人は、弁護士事務所や司法書士事務所に相談してみましょう。

自己破産の6つのメリット

自己破産のメリットは、以下の6つです。

自己破産は信用情報が登録され裁判所も関わってくるので、ややネガティブなイメージですがメリットもあります。

自己破産のメリットを知ることで、自身が破産手続きを行うべきかの判断基準になるでしょう。

まだ自己破産の知識が曖昧な方にもわかるように詳しく解説するので、こちらで確認してください。

借金がなくなる

自己破産をすることで、これまでの借金がなくなります。

利息などの一部免除ではなく、すべての借金の支払い義務がなくなるのは嬉しいメリットでしょう。

また自己破産した後に得る収入も借金の返済に充てる必要がなくなり、自分の趣味や生活費に充てることができます。

自己破産は人生を再スタートさせるきっかけになってくれる手続きなので、もし借金の返済に困っていたら検討してみてください。

賃金業者からの催促が止まる

自己破産をすると、弁護士が申し立ての段階で賃金業者に連絡するので催促が止まります。

この弁護士の連絡によって賃金業者は、破産者本人への連絡ができません。

催促の連絡が止まることで、精神的にも開放されストレスも軽減されるはずです。

自己破産した後、仮に催促の電話や郵便物があってもそれに応じる必要はありません。

これまで頻繁にかかってきた催促の電話も止まるので、自己破産する大きなメリットと言えるでしょう。

最低限の財産は残せる

最低限の財産は残せる点も、自己破産の大きなメリットです。

自己破産という名前から自分が持っている財産をすべて失ってしまうと想像する方もいるでしょう。

しかし実は、自己破産をしても下記のような財産は残ることが多いのです。

- 家具や衣服などの生活必需品

- 99万円以下の現金

- 破産後に所得した財産

- 生命保険

自己破産は多重債務を救済するためにできた制度であるので、自己破産した後に生活ができなくなるということはありません。

自己破産したとしても生活する最低限の財産が残るのは、嬉しいポイントでしょう。

家族の信用情報に影響が出ない

自己破産は手続きした本人だけが信用情報に登録されるので、家族に影響がでません。

そのため家族の誰かが自己破産したとしても、その人以外はクレジットカードを作ったりカードローンの利用ができます。

また車や在宅などの家族が所有する財産も原則として、自己破産した時の処分の対象外です。

しかし一部のローンでは家族の信用情報が影響することもあるので、自己破産した本人以外の家族もローン審査に通らない可能性があることを覚えておきましょう。

強制執行による給与の差し押さえが停止される

自己破産をすると、強制執行による給与の差し押さえが停止される点もメリットになります。

強制執行とは債務者が借金を滞納し続けた時に、裁判所が強制的に債務者から滞納していた分の取り立てを行う手続きのことです。

自己破産はすべての債権者に平等でなければならないため、特定の債権者のみの財産を差し押さえることを禁止としています。

裁判所が自己破産の「破産手続開始決定」を出す段階へ進むと、強制執行に怯える必要はないでしょう。

無職や生活保護受給者でも自己破産が認められる場合がある

無職の方や生活保護受給者でも、自己破産が認められる場合があります。

自己破産ができるのかどうかに、職の有無や生活保護を受けているかどうかは関係ありません。

一方で無職の方が自己破産する時は、以下の注意点を覚えておきましょう。

- 一定期間新たな借り入れができなくなる

- 2回目以降の自己破産は難しい

- 借金をせず現金での生活を心がける

また自己破産をするには3つの条件もあり、これらを満たしていないと自己破産できません。

無職の方や生活保護受給者で自己破産を考えている方は、注意点や条件を確認しておきましょう。

自己破産の6つのデメリット

自己破産をするにあたって、以下6つのデメリットもあります。

何のデメリットもなしに、借金がゼロ円になるわけではありません。

しかし自己破産をする全員が上記すべてのデメリットの影響を受けるのではなく、一部のみ影響を受ける方もいます。

これから解説するデメリットをしっかり理解した上で、自己破産するかどうかを検討してください。

家や車などの財産を失う

まず自己破産するデメリットとして挙げられるのは、家や車などの財産を失ってしまうことです。

自己破産する場合、本人名義の持ち家は原則手放す必要があります。

自己破産した際に、没収される主な財産は下記です。

- 価値ある不動産・車

- 高価なもの(高級ブランド品)

- 99万円を超える現金

処分される財産は本人名義のものだけで、配偶者や家族名義のものは処分されないので安心してください。

処分された財産は、債権者に返済するために売却されます。

しかし生活に必要な最低限の財産(家具や衣類)は処分されないので、生活するに困らないでしょう。

ブラックリストに載る

自己破産をするとブラックリストに載ってしまう点も、デメリットの1つです。

ブラックリストとは、返済が滞ったり債務整理(任整整理、自己破産など)をした際に事故情報として信用情報機関に登録されることを指します。

ブラックリストに載ると、クレジットカードの作成や新規のカードローンの審査に通りません。

またスマホの分割払いでの購入なども難しくなるでしょう。

しかしブラックリストに載ることを恐れて、自己破産をあきらめるのはもったいないです。

今後の生活水準を考えて、自己破産をするのかどうか検討してみてください。

▼債務整理の詳細はこちら

>>【2024年最新】債務整理におすすめの法務事務所ランキング12選!迷っている人向けの選び方や各事務所の特徴も紹介

▼債務整理中のクレジットカードの詳細はこちら

>>債務整理中にクレジットカードは使える?使えない理由や新規カードが作れるかを解説

保証人がいる借金は保証人に返済義務が生じる

保証人がいる借金がある場合、その保証人に返済義務があるのも自己破産のデメリットです。

保証人とは借金した本人が返済できなくなった場合に代わりに借金を肩代わりする人なので、自己破産の場合も返済義務が生じます。

借金自体は消えていないので、保証人や連帯保証人の支払い義務はそのまま残っている状態です。

保証人に迷惑をかけたくない方は、「任意整理」を行いましょう。

任意整理とは

裁判所などの公的機関を利用せず、業者と直接交渉して債務の支払方法について合意を目指す方法

引用:東京弁護士会

任意整理の場合は対象となる債務を選んで交渉できるので、保証人のない債務だけを選んで債務整理ができます。

保証人への迷惑がかかることを気にする方は、任意整理をするか自己破産をする前に今ある借金の保証人の有無を確認しましょう。

▼任意整理の費用相場や詳細はこちら

>>任意整理とは?メリット・デメリットや費用相場をわかりやすく解説

▼借金減額の仕組みはこちら

>>借金減額の仕組みとは?借金減額シミュレーターや5つのデメリットを徹底解説

手続き中は一部の行動が制限・調査される

手続き中の一部行動が制限されることも、自己破産のデメリットです。

自己破産の手続き中に、裁判所の許可を得ずに引っ越したり長期の旅行にでかけることはできません。

理由としては、自己破産の手続き中は財産について裁判所や破産管財人へいつでも説明できる態勢でいなければならないからです。

裁判所は自己破産した方の財産調査や管理を行うため、破産者の住居を常に把握しておく必要があります。

しかし冠婚葬祭などの一時的な帰省は許可をもらえるので、その際は裁判所や破産管財人に相談しましょう。

一部の職業・資格に制限がかかる

デメリットの中に、一部の職業や資格に制限がかかることも挙げられます。

自己破産すると「破産者」という扱いになり、一定期間他人の財産や秘密を扱う職業に就くことはできません。

自己破産において、制限がかかる主な職業や資格を紹介します。

- 弁護士

- 弁理士

- 公認会計士

- 税理士

- 司法書士

- 行政書士

- 証券外務員

- 警備員

- 交通事故相談員

- 固定資産評価員 など

制限される職種に就いている方は、自己破産手続き中はこれまで通りの仕事ができないのです。

しかし自己破産でなく個人再生は制限される職業や資格がないので、もし上記の職業の方がいたら個人再生※を検討してみてください。

※参照;最高裁判所

官報に名前が載る

自己破産をした場合、官報に名前が載ってしまうのもデメリットの1つです。

官報※とは国が発行している新聞のようなもので、法律の改定などを公布する重要な役割があります。

※参照:内閣府

自己破産した場合、官報に記載されるのは下記の情報です。

- 事件番号

- 自己破産する方の住所

- 自己破産する方の名前

- 決定年月日

- 主文(破産手続きの開始、破産者について免責を許可など判決の結論)

- 自己破産を申し立てた裁判所名

官報には多くの情報が記載されますが、一般の方がわざわざ官報を見ることはほぼありません。

現実的に考えると、官報の記載によって自己破産したことが周りの方に知られてしまう可能性は低いと考えられるでしょう。

自己破産以外の借金返済手段

債務整理において、借金返済の手段は自己破産だけではありません。

以下では、他の債務整理方法を簡単に説明します。

| 債務整理方法 | 詳細 |

|---|---|

| 任意整理 | ・賃金業者と個別に交渉を行う ・裁判所に申し立てを行わない |

| 個人再生 | ・借金を圧縮する(5分の1が多い) ・車や家などを残せる場合がある |

| 特定調停 | ・対象とする債権者を選べる ・続が比較的簡易であり、費用が安い |

債務整理だけでも主に4つの方法があり、どの方法でも借金を減らしたり支払いに猶予を持たせることができます。

それぞれの仕組みやおすすめの人は異なるので、以下の記事を確認してみてください。

今現在借金の返済に困っている方は、自分に合う債務整理方法を見つけていきましょう。

▼債務整理中の借入についてはこちら

>>債務整理中に借入はできる?バレた時のリスクやお金がない時の対処法を紹介

自己破産ができない場合の4つの原因

自己破産の手続きがうまく進まない要因としては、以下4つが主に挙げられます。

自己破産できない時は、本人に原因があります。

これらの原因を知っておくことで、自己破産すべき状況なのかしなくてもいいのかがわかるでしょう。

自己破産したくてもできない方は、下記で詳しく説明しているのでぜひご確認ください。

借金の原因が浪費やギャンブルの場合

借金の原因が浪費やギャンブルの場合、自己破産が認められません。

浪費やギャンブルが借金の原因になっているなら、債務者の自業自得とみなされるのです。

主な浪費やギャンブルの種類

- 高い買い物

- 競馬

- パチンコ

- 宝くじ

- 株式投資 など

高い買い物や競馬や・パチンコをするお金があるなら、第一に返済のお金に充てましょう。

自分のプライベートを充実させたいという気持ちも少なからずあると思いますが、浪費を我慢する時間も大切です。

自己破産の相談をする前に、自分の支出状況を見つめ直してください。

返済能力があると認められた場合

自己破産を検討している方に、返済能力が認められた場合も自己破産ができません。

自己破産する場合は、借金の返済ができなくなっている状態です。

本記事で解説した自己破産できる条件の1つに、「支払不能状態である人」があります。

支払不能状態は借金額や収入・生活状態などで判断されるので、返済能力があると認められれば自己破産はできません。

現在の収入がなかったとしても、預貯金が十分にあり返済できる見通しがあれば自己破産は認められないので注意しましょう。

過去7年に自己破産した経歴がある場合

自己破産は、何度も繰り返しできないような仕組みになっています。

具体的にいうと、過去7年以内に自己破産した経歴がある場合は自己破産ができません。

※参照:e-Gov法令検索

仮に7年以上経過していたとしても、裁判所から「以前自己破産した時の反省が足りていないのでは?」と思われてしまう可能性があります。

また2回目の自己破産の場合、1回目より厳しく審査されることを覚えてきましょう。

裁判所への予納金が払えない場合

裁判所への予納金が支払えない場合も、自己破産することができません。

自己破産の手続きをするためには、一定の金額を裁判所に納める必要があります。

この時の費用を予納金といい、各裁判所によって細かい金額が異なりますが同時廃止は2万円前後・管財事件は20~50万円が相場です。

予納金の一括支配いが難しい場合は、一度弁護士や法律の専門家に相談してみましょう。

自己破産にかかる費用相場は少なくとも20万円から

自己破産にかかる費用は、およそ20万円以上とされています。

以下に記載しているのは、自己破産による「予納金」と「専門家への報酬」の詳細です。

| 誰に支払うお金か | 詳細 | |

|---|---|---|

| 予納金 | 裁判所に支払うお金 | ・手続き手数料:1,500円程度 ・官報手数料:10,000円〜19,000円程度 ・郵便切手代:5,000円程度 ・引き継ぎ予納金:20万円〜(少額管財・管財事件のみ) |

| 専門家へ報酬 | 弁護士や司法書士に支払うお金 | ・司法書士20~30万円 ・弁護士30~80万円 |

法律事務所によって細かい費用は異なりますが、一般的には司法書士より弁護士に相談する費用が高いとされています。

しかし弁護士費用や司法書士費用は法律事務所によって分割払いにもでき、柔軟な対応が可能です。

多くの法律事務所は無料相談を設けているので、自己破産にかかる費用に疑問点などあれば一度相談してみましょう。

▼債務整理の費用についてはこちら

>>債務整理の費用相場はいくら?払えない時の4つの対処法も紹介

また相談はできても、債務整理の弁護士費用が払えないという人もいるでしょう。

以下記事では、債務整理の弁護士費用が払えない時の対処法を紹介しているので、費用がなくても債務整理をしたい人はぜひ参考にしてください。

▼弁護士費用が払えない時の対象法についてはこちら

>>債務整理で弁護士費用が払えない時の対処法3選|費用をかけて依頼すべきケースも紹介

自己破産をした人のその後の人生【独自調査で判明したリアルな生活を大暴露】

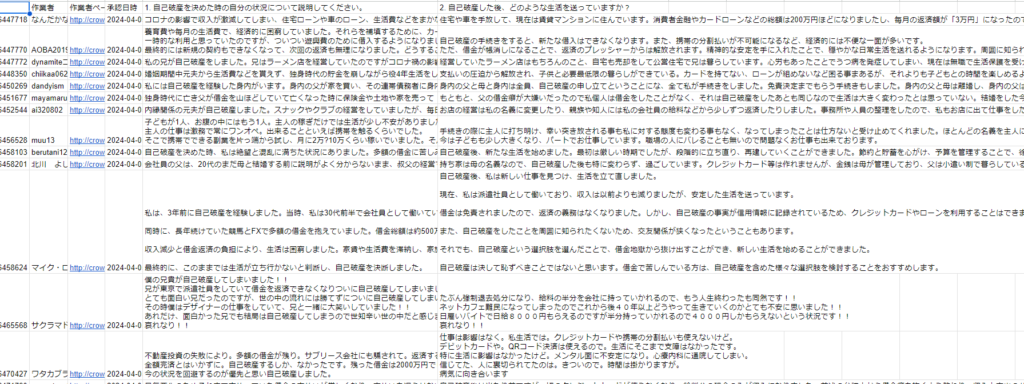

ここでは20人を対象に行った弊社独自アンケートで、自己破産した後の人生について回答してもらいました。

クレジットカードは作れないが、不自由なく生きていけてる

自己破産をした後は、事業を辞め会社員として雇ってもらい、安定した収入が入ってきています。借金返済は月3万ほど返済しておりますが、小さい子供もいるため私は専業主婦をやらしてもらい、今のところ旦那の稼ぎだけで返済出来ています。旦那名義のクレジットカードなどは作れず、ローンも通せませんが、今のところ不自由なく生活できています。

引用:クラウドワークス

仕事は影響はなく。私生活では。クレジットカードや携帯の分割払いも使えないけど。

引用:クラウドワークス

デビットカードや。QRコード決済は使えるので。生活にそこまで支障はなかったです。

特に生活に影響はなかったけど。メンタル面に不安定になり。心療内科に通院してしまい。

信じてた、人に裏切られてたのは。きついので。時間は掛かりますが。

病気に向き合います

自己破産後は当たり前ですが一切のクレジットカードが使えなくなり、給料分の現金のみが収入になりました。前述の弁護士から借金癖を抜くよう教わり、収入と支出のバランスに気をつけて記録を付けながらお金を管理しました。また弁護士からの提案で毎月定額の貯金も行うようになりました。生活の質も改善し借金のストレスからも解放され、とても気持ちが楽になりました。

引用:クラウドワークス

自己破産経歴はバレないので、社会人として働いている

元気に楽しく暮らしているようです。

引用:クラウドワークス

自己破産後は実家に帰り、地元の企業で再就職をしてるとのこと。

とにかく、稼いだ金額がそのまま自分のために使えることが嬉しく、家族にもしっかり家賃や食費などを渡せているようで、大変安心しました。

就職も特定職種以外は自己破産の経歴がバレることもないので、一般的な社会人として働いています。

返済のプレッシャーから解放された/精神的に楽になった

自己破産の手続きをすると、新たな借入はできなくなります。また、携帯の分割払いが不可能になるなど、経済的には不便な一面が多いです。 ただ、借金が帳消しになることで、返済のプレッシャーからは解放されます。精神的な安定を手に入れたことで、穏やかな日常生活を送れるようになります。周囲に知られることもないので、引け目を感じることもありません。

引用:クラウドワークス

もともと、父の借金癖が大嫌いだったので私個人は借金をしたことがなく、それは自己破産をしたあとも同じなので生活は大きく変わったとは思っていない。結婚をした今は家族カードは持っているが食費として食品を買う時以外はほとんどカードも使用しないようにしてるがあまり不便さも感じていない。贅沢な暮らしとは程遠いかもしれないが、借金を返してたあの時と比べれば今は全然精神的にも肉体的にも楽です。

引用:クラウドワークス

自己破産後、新たな生活を始めました。最初は厳しい時期でしたが、段階的に立ち直り、再建していくことができました。節約と貯蓄を心がけ、予算を管理することで、徐々に経済的な安定を取り戻しました。また、破産から学んだ教訓を生かし、責任ある借金の管理や金銭面での計画を立てるようになりました。仕事面でも、破産前よりもキャリアの向上を目指し、新たなスキルを身に付ける努力を重ねました。人間関係や精神的な健康も大切にし、前向きな考え方を持ち続けることで、自己破産から立ち直ることができました。今では、過去の失敗から学び、堅実な生活を送っています。

引用:クラウドワークス

20人からの回答結果では「精神的に楽なった」「クレジットカードは作れないが不自由なく生きていける」など前向きな声が多い印象でした。

自己破産をすることでこれまでの借金返済生活から抜け出し、多くの人が穏やかな生活を送っています。

一方でクレジットカードに関する口コミも多く見られ、クレジットカードが使えない代わりにQRコード決済を使うようになったと、生活スタイルの変化も感じ取れました。

どちらもキャッシュレス決済ができるという点では大きな違いはないので、不便なく生活できるでしょう。

自己破産の手続きは4ステップ

自己破産の手続きを4ステップにわけて解説します。

・自己破産を考えている方は、司法書士事務所や法律相談所にまず相談しましょう。

・申込フォームで借金や収入の状況などを記載したあと、弁護士と面談した上で受任となります。

・債権者からの取引履歴の情報から借金額を確定します。

・申立書作成に必要な書類を提出を行い、申立書が作成されます。

・相談した司法書士事務所や法律相談所が裁判所に申立書を提出します。

・弁護士が裁判官と破産者の案件について話合いを行います。

・破産手続開始決定前に破産管財人に選任された弁護士と面接を行います。

・債権者集会が開かれます。

・裁判所から免責許可がありれば手続き終了となります。

同時廃止手続きの場合、「管財人面接※1」「債権者集会※2」がなく、破産手続き開始後に裁判官との面接があります。

※1 管財人面接:管財人と申立代理人と申立人の3者で話し合い

※2 債権者集会:破産管財人の管財業務に関わる意思決定や、債権者への破産手続きに関する情報提供・意見聴取等を行うとともに、管財人の破産管財業務を監督するために、裁判所の指揮によって開かれる集会

また同時廃止の場合は約5~7カ月、管財事件の場合は6カ月~1年程度の期間を要することが一般的です。

※期間が目安なので、状況によって長引くこともあります。

大きな違いはないですが、自己破産手続きの流れについて理解しておきましょう。

自己破産の実績が豊富な法律事務所3選

ここでは、自己破産の実績が豊富なおすすめの法律事務所3選を紹介します。

| 法律事務所名 | 自己破産費用 |

|---|---|

はたの法務事務所 | 330,000円~ (※ただし少額管財事件は220,000円~) |

弁護士法人・響 | 着手金:330,000円~ 報酬金:220,000円~ |

サンク総合法律事務所 | 記載なし |

自己破産を検討する際は法律の専門家に相談し、自分の状況を説明した上で最適なアドバイスをもらいましょう。

自己破産をする際におすすめ法律事務所はいくつかあり、実績や料金が異なります。

3つの法律事務所に関して詳しく解説するので、今自己破産で悩んでいる方はぜひ相談してみてください。

▼自己破産する際のおすすめ法律事務所はこちら

>>自己破産に強い法律事務所おすすめ8選!費用が安い事務所の選び方や手続きの手順を解説

はたの法律事務所

出典:はたの法務事務所

| 項目 | 詳細 |

|---|---|

| 自己破産費用 (税込) | 330,000円~ (※ただし少額管財事件はプラス220,000円~) |

| 相談料 | 無料 |

| 実績 | 20万件以上の相談実績 (※債務整理・過払い請求など) |

| 電話番号 | 03-5335-6450 |

| 受付・営業時間 | 8:30~21:00 |

| 所在地 | ■東京本店 東京都杉並区荻窪5-16-12 荻窪NKビル5階 |

- はたの法務務所のおすすめポイント

-

- 相談料・着手金無料!

- 24時間・365日、相談受付で全国どこでも出張無料!

- 相談受付は年中無休!

はたの法務事務所は司法書士歴27年間の実績がある、自己破産におすすめの法律事務所です。

全国どこでも出張可能なので、近くに弁護士事務所がない方にもおすすめでしょう。

自己破産の基本料金は330,000円(税込)からで、少額管財事件に該当した場合はプラス220,000円(税込)以上の費用が掛かります。

はたの法務事務所は相談料・着手金が無料で、全国どこでも無料出張可能。

過払い金請求の実績が豊富な法律事務所に相談したい方は、はたの法務事務所に相談してみてください。

▼はたの法律事務所の口コミ評判はこちら

>>はたの法務事務所の口コミ評判を徹底解説!任意整理や過払い金相談などの強みをご紹介

弁護士法人・響

出典:弁護士法人・響(ひびき)

| 項目 | 詳細 |

|---|---|

| 自己破産費用 (税込) | 着手金:330,000円~ 報酬金:220,000円~ |

| 相談料 | 無料 |

| 実績 | 相談実績が43万件以上 |

| 電話番号 | 03-6866-0289 |

| 受付・営業時間 | 9:00~18:00 |

| 所在地 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

- 弁護士法人・響のおすすめポイント

-

- 相談料・着手金無料!

- 24時間・365日、相談受付で全国どこでも出張無料!

- お客様に寄り添った解決を第一としている!

弁護士法人・響は相談料0円で弁護士費用の分割払いができ、全国からの相談も受け付けています。

テレビや雑誌などに出演する弁護士もいるため、安心できる法律事務所でしょう。

1人の弁護士とスタッフが専任で担当しますが、必要に応じて各分野の専門家や事務所全体で事案の解決にあたります。

自己破産の相談や借金地獄の問題解決を行い方は、弁護士法人・響で相談してみましょう。

サンク総合法律事務所

出典:サンク総合法律事務所

| 項目 | 詳細 |

|---|---|

| 自己破産費用 (税込) | 記載なし |

| 相談料 | 無料 |

| 実績 | 相談実績27万件以上 |

| 電話番号 | 03-6629-7930 |

| 受付・営業時間 | 9:30〜18:30 |

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2 |

- サンク総合法律事務所のおすすめポイント

-

- 最短当日で、借金の督促をSTOP!

- 初期費用と相談費用が0円で、分割払いも可能!

- 365日24時間、借金返済問題の相談受付!

サンク総合法律事務所は、365日24時間借金返済について相談できます。

相談実績は27万件以上もあり、自己破産の実績が豊富なスタッフが多いのもサンク総合法律事務所の特徴です。

初期費用はゼロ円なので、手持ち金がなく今すぐ弁護士費用を用意できない場合の相談も可能。

相談者の事情や経済状況を踏まえて、最適な借金解決方法を提案してくれるでしょう。

全国どこからでも相談を受け付けているので、取り立てに悩んでいたらサンク総合法律事務所に無料相談してみてください。

自己破産についてよくある質問と回答

ここでは、自己破産についてよくある質問をまとめました。

本記事では自己破産の基本的な仕組みや手続きの流れついて紹介してきましたが、まだまだわからないことも多いでしょう。

自己破産について理解を深めておくことで、手続きの際に迷いも少なくなるはずです。

自己破産に関して分からない点があれば、以下に回答がないか確認してみてください。

家族や仕事への影響はある?

自己破産した場合本人の仕事には影響がありますが、基本的に家族には影響はありません。

しかし家族の中で破産者が大黒柱だった場合は、家がなくなったり車を失う可能性があり、少なからず影響はあるでしょう。

また破産した本人は警備員や税理士などの職業に就くことができず、公認会計士などの資格にも制限がかかります。

一方で自己破産した場合でも、そのことが職場の人にバレるわけではありません。

理由としては、裁判所や債権者からは職場に連絡をしないからです。

自己破産したからと言って、給与の差し押さえも起こらないので会社にバレるのが心配な方も安心でしょう。

弁護士・司法書士どちらに相談すべき?

結論、自己破産した場合は弁護士に相談するのをおすすめします。

弁護士は自己破産の複雑な手続きを行ってくれて、債務額に関わらず相談可能であるからです。

弁護士と司法書士に相談した時の違いを、以下にまとめました。

| 弁護士 | 司法書 | |

|---|---|---|

| メリット | ・書類作成や手続きを行ってくれる ・債務額は140万円以上でも相談可能 | ・弁護士よりも気軽に相談できるイメージがある ・弁護士より費用相場が安い |

| デメリット | ・相談する敷居が高い | ・裁判所とのやり取りは自分で行わなければならない ・債務額が140万円までしか対応できない |

自己破産を検討している方で「弁護士と司法書士はどっちに相談した方がいいの?」と気になる方も多いでしょう。

どちらにも良さがありますが、総合的に判断すると書類作の作成や裁判所とやり取りをしてくれる弁護士がおすすめです。

弁護士と司法書士で迷っている方は、弁護士に相談しましょう。

携帯・スマホはどうなる?

自己破産した後、携帯やスマホは使える場合が多いです。

そのため「自己破産したらスマホを使えない」といった心配はしなくてもいいでしょう。

一方で携帯電話料金を滞納していたり端末料金を分割払いで購入している場合は、解約される可能性もあります。

また、乗り換えや新規契約は免責決定後から可能です。

自己破産する際の携帯・スマホの扱いや新規契約について、理解しておきましょう。

年金や生命保険は差し押さえられる?

自己破産した場合、年金は差し押さえの対象になることが多いですが、生命保険は状況に応じて異なります。

以下では、自己破産した時の生命保険に関してまとめました。

| 詳細 | |

|---|---|

| 生命保険の解約が必要になるケース | すべての保険契約の解約返戻金の総額が20万円以上の場合 |

| 生命保険の解約が必要にならないケース | ・生命保険が「掛け捨て型」の場合 ・生命保険が「貯蓄型」で、契約して間もないため解約返戻金が十分に溜まっていない場合 |

解約返戻金は20万円を超えると、債権者への配当に回す財産という判断になり管財手続きになります。

生命保険に関しては複雑なので、解約されるケースと解約されないケースについて理解しておきましょう。

自己破産で借金を無くして快適な生活を送ろう

本記事では、自己破産の基本情報からメリット・デメリット、独自アンケートを基にした破産後の人生について解説してきました。

自己破産するかどうか悩んでいる方は、以下のメリット・デメリットをご確認ください。

自己破産には借金がなくなるメリットがありますが、仕事や資格の制限がかかったりとデメリットもあります。

また自己破産をするには3つの条件があるので、それに該当していることが必須です。

自己破産するかどうか迷っている方は、年中無休で無料相談を実施している法律事務所に相談してみましょう。