「個人再生するとどうなる?」

「個人再生ができないケースはある?」

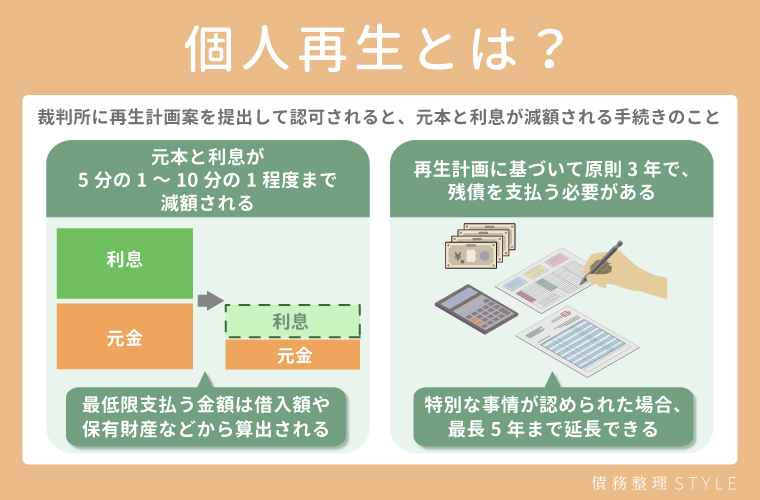

個人再生とは債務整理の1種で、利息と元本を5分の1~10分の1程度まで減額できます。

ただ返済が免除されるわけではないので、借入額や財産などに基づいて算出された返済額を3年かけて支払うことが必要です。

本記事では個人再生とは何か、手続きできる人・できない人の特徴などを分かりやすく解説します。

個人再生が自分に合った債務整理の手段かわからない人は、ぜひ参考にしてみてください。

別の記事では全国的な債務整理におすすめの弁護士・法律・法務事務所を紹介していますので、合わせて参考にしてください。

個人再生とは?手続きしたらどうなる?

個人再生とは債務整理の手段の1つで、裁判所に再生計画の承認をもらうことで元本や利息を減額できます。

借金が全額免除になるわけではありませんが、個人再生すると財産を残したまま借金を5分の1程度減らすことが可能です。

ただ再生計画に基づいて借金を3~5年で返済する必要があるので、安定した収入や一定の返済能力が必要だと覚えておきましょう。

個人再生についての基礎知識を、以下の観点から紹介します。

個人再生ができる条件も紹介しているので、利用を考えている人は参考にしてみてください。

個人再生の種類|2つの手続き方法がある

個人再生の手続き方法は「小規模個人再生」「給与所得者再生」の2つです。

手続き方法の違い

| 小規模個人再生 | 給与所得者再生 | |

|---|---|---|

| 要件 | ・安定した収入が見込める ・債務総額が5,000万円以下 ※住宅ローンは除く | ・安定した収入が見込める ・定期収入の変動幅が少ない ・債務総額が5,000万円以下 ※住宅ローンは除く |

| 職業形態 | ・給与所得者 ・自営業者 | 給与所得者 |

| 債権者による承認 | あり | なし |

| 弁済金額 | 以下の金額が多い方を支払う ・最低弁済額 ・清算価値 | 以下の金額が多い方を支払う ・最低弁済額 ・清算価値 ・可処分所得2年分 |

個人再生は借入や財産から算出された弁済額を支払う必要があるので、安定した収入が見込めることが条件になっています。

それに加えて給与所得再生は定期収入の変動幅が小さい人が対象で、最低弁済額の基準に可処分所得が加わる点が大きな違いです。

可処分所得とは、手取り収入から「債務者とその家族が最低限度の生活を維持するのに必要な1年分の費用」を差し引いた金額のこと。

サラリーマンであれば給与所得再生も利用できますが、弁済額が高額になるケースが多いので小規模個人再生を選ぶ人が多いです。

最低弁済額|支払う必要がある最低限の金額

個人再生は借金が免除されるわけではなく、最低限支払わなければならない金額(最低弁済額)を返済します。

最低弁済額は原則3年・特別な事情が認められた場合は5年で返済する必要があるので、一定の収入が見込めないと利用できません。

最低弁済額は以下の基準から割り出して、より高額になるものを基に金額を確定していきます。

- 清算価値保障基準

↳預金や家などの所有財産の総額 - 最低弁済基準

↳借金に応じた金額 - 可処分所得基準

↳収入から税金/保険料/生活費を差し引いた額

最低弁済基準とは借入額に応じて一定の基準で決定するもので、具体的には以下の通りです。

| 借入額 | 弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円~500万円以内 | 100万円 |

| 500万円~1,500万円以内 | 総額の5分の1 |

| 1,500万円~3,000万円以内 | 300万円 |

| 3,000万円~5,000万円以内 | 総額10分の1 |

また小規模個人再生の場合は、可処分所得は最低弁済額の基準とならないことを覚えておきましょう。

利用条件|一定の返済能力が問われる

個人再生は借金を減額する制度で、最低弁済額を3年かけて支払う必要があるので一定の返済能力がないと手続きできません。

個人再生の条件

- 住宅ローンを除いた借金総額が5,000万円以下

- 債権者の同意が得られる

- 安定した収入がある

- 過去7年以内に自己破産・ハードシップ免責許可決定を受けていない

給与所得者再生を利用する場合は上記に加えて、収入の変動幅が少ないことが条件となります。

また特別な事情があれば返済期間を最長5年まで引き延ばせますが、原則は3年以内に返済することが必要です。

裁判所に提出する再生計画が現実的に達成できないと見なされると個人再生できないので、収支に見合った計画を立てましょう。

個人再生に向いている人

個人再生は他の債務整理よりも、メリットが多いため個人再生に向いている人について紹介します。

- 車や家を残して債務整理を行いたい人

- 大幅に借金の減額をしたい人

- 公務員や士業の人

上記の方が個人再生に向いている人です。

個人再生は任意整理に比べて大幅な減額が見込めて、財産を残しながら債務整理を行うことができます。

住宅ローン特則が適用されると家を残すことができ、車のローンも完済していれば車を残すことが可能です。

自己破産は一部公務員や士業の方は職務制限がかかるため、該当職業の人で借金を減らしたい人は個人再生をおすすめします。

上記以外に個人再生ができる人・できない人もいますので、合わせて参考にしてみてください。

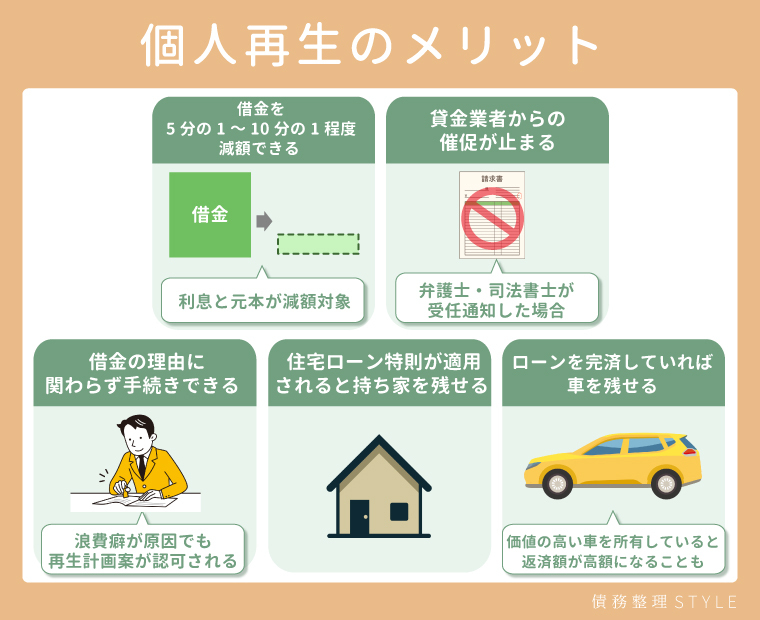

個人再生のメリット5つ

個人再生のメリットは、以下の通りです。

借金が減額できる以外にもメリットがあるので、個人再生を決める際の参考にしてみてください。

借金を5分の1~10分の1程度減額できる

個人再生は利息と元本が減額対象なので、借金を5分の1~10分の1程度減額できる可能性があります。

返済額は個人再生の手続きの方法によって算出する基準が異なるので、収支に合った手続きを取ることがおすすめです。

以下のうち、より金額が高いものが基準になる

- 清算価値保障基準

現金や家など所有財産の総額 - 最低弁済基準

借入額に基づいた金額

▶詳しい基準をチェック

清算価値保障基準は現金預金や持ち家など申し立ての際に提出する財産目録を使って、価値を計算していきます。

算定方法や何が財産に含まれるかは裁判所によって異なる場合があるので、覚えておきましょう。

減額された借金は特別な事情が認められない限り、3年で完済する必要があるので無理のない返済計画を立てる必要があります。

貸金業者からの催促が止まる

弁護士・司法書士に個人再生を依頼し、債権者に受任通知が送付されると借金の取り立てが止まります。

受任通知には法的な効力があるため、債権者が正当な理由なく債務者に直接連絡することはできません。

一時的に取り立てが止まることにより、生活を立て直す計画が落ち着いて考えられるようになるなど精神的なゆとりに繋がるでしょう。

借金の理由に関わらず手続きできる

個人再生は借金の理由に関わらず手続きできるので、ギャンブルなどで負債を抱えても再生計画が認可される可能性が高いです。

自己破産は個人再生と同じく元本の減額ができますが、ギャンブルや浪費癖が原因の場合、手続きできないこともあります。

ただ個人再生は民事再生法に基づく手続きで、民事再生法第174条に借金の理由や経緯が含まれていません。

ギャンブルや浪費癖による借金を大幅に減額したい人は、個人再生を検討するといいでしょう。

住宅ローン特則が適用されると持ち家を残せる

個人再生は以下の住宅ローン特則が適用されるとローンが残っていた場合でも、持ち家を手放さずに手続きができます。

- 住宅ローンとしての借入である

- 個人再生の申立人が所有している住宅である

- 債務者の住居用の建物である

- 担保を他の借入にしていない

- 滞納がないまたは代位弁済※から6カ月以内である

※滞納によって保証会社が債務者のローンを一括弁済すること

住宅ローン特則が認められると、住宅ローンを支払いながら返済していくことが可能です。

ただ借金は原則3年以内に完済する必要があるので、借金返済が滞らないかも考慮する必要があります。

ローンが完済していれば車を残せる

車のローンを完済していれば、車を財産として手元に残しながら個人再生の手続きができます。

ただ価値の高い車を保有していると、財産を所有していると判断されて返済額が増える可能性があるので注意が必要です。

個人再生後は信用情報に事故情報が登録されて10年ほどローンが組めなくなるため、タイミングを考えて手続きしましょう。

個人再生のデメリット5つ

個人再生のデメリットを以下にまとめました。

個人再生は元本や利息を大幅に減額できることが特徴ですが、デメリットも伴うのでよく考えて手続きしましょう。

信用機関に事故情報が登録される

個人再生すると信用機関に事故情報として登録されるので、いわゆるブラックリストに載った状態となります。

個人整理の場合はブラックリストに載ると以下のような行動に制限がかかるので、注意が必要です。

- クレジットカードが使えなくなる

- 借入ができなくなる

- ローンが組めなくなる

- 金融商品が買えなくなる

ブラックリストに載る期間は7年~10年程度と言われており、信用情報機関によっても異なります。

ただ債務整理をする場合は、どの手続き方法を選んでもブラックリスト登録されることは避けられません。

手続きをした後は現金しか使えなくなるので、デビットカードなどのキャッシュレスサービスに予め以降しておくといいでしょう。

▼債務整理中のクレジットカードの詳細はこちら

>>債務整理中にクレジットカードは使える?使えない理由や新規カードが作れるかを解説

保証人がいる場合は、保証人に請求が行く

保証人がいる場合、個人再生によって減額された金額の支払いを保証人が肩代わりすることになります。

一括請求が避けられないので個人再生する場合は、保証人に予め相談しておくことが大切です。

保証人に迷惑をかけずに債務整理したい場合は、債権者を選んで手続きできる任意整理をおすすめします。

▼任意整理について知りたい方はこちら

任意整理とは?メリット・デメリットや費用相場をわかりやすく解説

手続きに費用と手間がかかる

個人再生は裁判所を介して手続きするため、以下のように費用と手間がかかります。

- 裁判所での手続き:3万円程度

- 弁護士に相談した場合:50万~60万円程度

- 司法書士に相談した場合:30万円程度

また個人再生は申立から借金の減額が認められるまで、6カ月~1年程度かかることが一般的です。

司法書士に依頼すれば費用が抑えられますが、書類作成や手続きが完了するまでもサポートなど対応できる範囲が限られています。

また、1つの借入先に借りている金額が140万円を超える場合は司法書士では対応ができません。

法テラスに依頼すると費用を抑えられる可能性があるので、相談してみるのがおすすめです。

以下の記事にて、債務整理の弁護士費用が払えない際の対処法や、法テラスについて詳しく解説しています。

債務整理および個人再生の費用を少しでも抑えたい人は、ぜひ参考にしてください。

▼弁護士費用が払えない時の対象法についてはこちら

>>債務整理で弁護士費用が払えない時の対処法3選|費用をかけて依頼すべきケースも紹介

残債のある財産は回収される場合がある

すでにローンを完済していれば財産を手元に残せる可能性が高いものの、ローンが残っている財産は回収される場合があります。

ただ持ち家に関しては住宅ローン特則が認められれば、ローンが残っていても持ち家を残したまま個人再生することが可能です。

車はローンが残っていた場合は没収される恐れがあるので、注意が必要です。

個人再生する前にローンの支払い状況を確認して、債務整理するかを検討しましょう。

官報に名前が載る

個人再生すると官報に名前や住所が載るため、官報を見れば債務整理をした事実が分かってしまいます。

官報とは、政府や各府省が国民に広く知らせるために発表する公文や公告などの記事が掲載されている広報誌のようなものです。

インターネットや国立印刷局及び東京都官報販売所で閲覧できますが、意図的に調べない限り一般の人が見る機会はほとんどないでしょう。

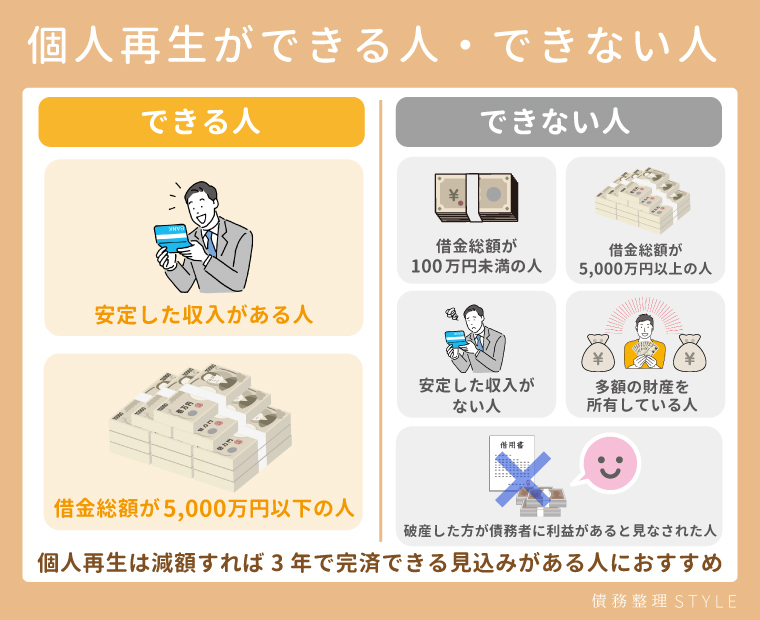

個人再生ができる人・できない人

個人再生ができる人・できない人の特徴を、以下にまとめました。

| できる人 | ・安定した収入がある人 ・借金総額が5,000万円以下の人 |

|---|---|

| できない人 | ・借金総額が100万円未満の人 ・借金総額が5,000万円以上の人 ・安定した収入がない人 ・多額の財産を所有している人 ・破産した方が債権者に利益と見なされた人 |

個人再生は財産を残して債務整理したい人や、減額できれば完済できる人に向いている債務整理方法だと言えるでしょう。

個人再生できる人

個人再生ができる人は下記のような条件があります。

- 安定した収入がある人

- 借金総額が5,000万円以下の人

個人再生は減額された後、3年以内に今までの借金の支払いを終了する必要があります。

そのため、安定した収入がある人でないと再生計画が認可されません。

また、住宅ローンを除いた債務の総額が5000万円以下でないと個人再生は利用することができません。(民事再生法221条1項)

債務総額5000万円を超えている方は通常の民事再生や自己破産がおすすめになります。

個人再生ができない人

個人再生は下記に当てはまる人は利用することができません。

- 借金総額が100万円未満の人

- 借金総額が5,000万円以上の人

- 安定した収入がない人

- 多額の財産を所有している人

- 破産した方が債権者に利益と見なされた人

安定した収入がない方、返済が見込めない方は基本的に個人再生を行うことが難しいです。

借金の額が多すぎる場合も同様に個人再生を行うことができません。

また既に破産手続きをしていて、個人再生よりも自己破産した方が債権者にとって利益がある場合は個人再生の手続きが進められません。

上記に当てはまる人は自己破産や任意整理などのほかの債務整理方法をおすすめします。

個人再生と自己破産など他の債務整理との違い

個人再生と自己破産などの他の債務整理との違いを、以下にまとめました。

| 個人再生 | 自己破産 | 任意整理 | 特定調停 | |

|---|---|---|---|---|

| 減額対象 | 元本+利息 (1/5から1/10程度) | 元本+利息 (ほぼ全額免除) | 利息 | 利息 |

| 財産保有 | 可 ※ローン返済中の財産を除く | 不可 | 可 | 可 |

| 裁判所での手続き | 必要 | 必要 | 不要 | 不要 |

| 手続き完了までの期間 | 6カ月~1年 | 6カ月~1年 | 5カ月~6カ月 | 3カ月~4カ月 |

| 返還期間 | 原則3〜5年 | 免除となるためなし | 原則3〜5年 | 原則3〜5年 |

| ブラックリスト登録機関 | 7~10年程度 | 7~10年程度 | 5年程度 | 5年程度 |

自分に合う債務整理の方法が分からない方は、以下の診断を試してみてください。

個人再生と任意整理の違い

| 個人再生 | 任意整理 | |

|---|---|---|

| 減額対象 | 元本+利息(1/5から1/10程度) | 利息 |

| 財産保有 | 可 ※ローン返済中の財産を除く | 可 |

| 裁判所での手続き | 必要 | 不要 |

| 手続きまでの期間 | 6カ月~1年 | 5カ月~6カ月 |

| 費用 | 50~70万円 | 5万円~10万円 |

| 職務制限 | なし | なし |

| 保証人への影響 | 保証人に請求が行く | なし |

個人再生と任意整理の大きな違いは、保証人への影響と減額対象の金額、裁判所手続きになります。

任意整理は将来利息のみの減額なので基本的に借入額が少なく、元本のみであれば3年~5年で完済できる人に向いています。

借金額が100万円以下であり、借金減額することで返済が可能な方は任意整理をおすすめします。

反対に、大幅な借金減額がしたい方は、個人再生が向いていることがわかります。

個人再生と任意整理で迷っている方はどちらが最適かよく検討してください。

▼任意整理の詳細はこちら

>>任意整理とは?メリット・デメリットや費用相場をわかりやすく解説

個人再生と自己破産の違い

| 個人再生 | 自己破産 | |

|---|---|---|

| 減額対象 | 元本+利息(1/5から1/10程度) | 元本+利息(ほぼ全額免除) |

| 財産保有 | 可 ※ローン返済中の財産を除く | 不可 |

| 裁判所での手続き | 必要 | 不要 |

| 手続きまでの期間 | 6カ月~1年 | 6カ月~1年 |

| 費用 | 50~70万円 | 30~50万円 |

| 職務制限 | なし | あり(一部の公務員や士業) |

| 保証人への影響 | 保証人に請求が行く | 保証人に請求が行く |

個人再生と自己破産の大きな違いは減額対象の金額と財産保有、職務制限についてです。

借金が5000万円以上で、返済が不可能な人は自己破産の検討をおすすめします。

一部の公務員や士業の方は自己破産を行うと仕事を行うことができませんので注意が必要です。

制約は個人再生に比べてかなりありますが、自己破産を行うことで人生の再スタートを行うことができます。

個人再生は、自己破産を行うほどではないが借金を減らしたいく頑張れば返済が可能な人におすすめです。

自己破産を行うと様々な影響がありますので、よく考えてどちらが最適なのか検討するようにしましょう。

▼自己破産の詳細はこちら

>>自己破産とは?メリット・デメリットを世界一簡単に解説!破産後どうなるかも独自調査

個人再生と特定調停の違い

| 個人再生 | 特定調停 | |

|---|---|---|

| 減額対象 | 元本+利息(1/5から1/10程度) | 利息 |

| 財産保有 | 可 ※ローン返済中の財産を除く | 可 |

| 裁判所での手続き | 必要 | 不要 |

| 手続きまでの期間 | 6カ月~1年 | 3カ月~4カ月 |

| 費用 | 50~70万円 | 10~30万円 |

| 職務制限 | なし | なし |

| 保証人への影響 | 保証人に請求が行く | 保証人に請求が行く |

個人再生と特定調停の違いは、減額対象と費用が大きく異なります。

表には記載していませんが、特定調停の場合と成功率がとても低いことがデメリットです。

また特定調停は利息のみが減額対象になるため、個人再生よりは減額がされないことも特徴です。

そのため借金額が多い人は個人再生の手続きをおすすめします。

▼のメリットやデメリットの詳細はこちら

>>自己破産とは?メリット・デメリットを世界一簡単に解説!破産後どうなるかも独自調査

個人再生の費用は?相場を解説

個人再生の費用相場は弁護士事務所に依頼する場合、一般的に50~70万円程度かかります。

個人再生にかかる費用の内訳

法律事務所にかかる費用

- 相談料

↳約10,000円 - 着手金

↳約200,000円~400,000円 - 報酬金

↳約300,000円~400,000円

裁判所にかかる費用

- 予納金

↳約13,000円 - 収入印紙

↳約10,000円 - 郵便切手

↳約2,000円~3,000円 - 個人再生委員への報酬

↳約150,000円~250,000円

ただ個人再生にかかる費用は、依頼する事務所や債務者の収支によって異なります。

費用を抑えたい人は、相談料と着手金が無料の法律事務所を選びましょう。

手続きの監督役である個人再生委員が選任されなかった場合、裁判所にかかる費用は数万円程度です。

個人再生委員は収支状況から個人再生後も返済が難しいと判断された場合に、選任される傾向にあります。

また、債務整理の費用相場についてはこちらの記事にて解説しています。合わせて参考にしてください。

個人再生の流れや期間

個人再生は以下のような流れで行われ、約6カ月から1年程度で手続きが完了します。

個人再生をする際は、まず弁護士・司法書士に相談・依頼しましょう。

司法書士は書類作成のみ委託ができ、1つの借入先に対する金額が140万円以下である必要があります。

申し立てから裁判所とのやり取りまですべて代行してもらいたい人は、弁護士を選ぶのがおすすめです。

受任通知とは、弁護士が債務者の代理人として債務手続きを行うことを債権者に知らせる通知のことです。

債権者の元に受任通知が届くと、債権者からの取り立てが一時的に止まります。

個人再生では財産から算出する清算価値または借入に対する最低弁済額によって、実際に返済する金額が決まります。

返済額を少なくしたいからといって、財産などに関する虚偽申告はしないようにしましょう。

弁護士・司法書士が調査した収支や財産を基に個人再生申立書を作成し、裁判所に申立をします。

依頼から申立までは、約1カ月程度かるのが一般的です。

裁判所によっては、再生計画に基づいて返済できるかを確認するための債務履行テストを実施する場合も。

指定された金額を債務履行テスト用の口座に毎月期日までに振り込むことを、3~6カ月ほど実施します。

また、個人再生委員という手続きの監督役が裁判所により選任されるケースも。

一般的に収支状況を見て、個人再生後に返済するのが難しいと判断された場合に選任されることが多いようです。

申立人に返済能力があると判断された場合、個人再生手続きが開始します。

申立から手続きの開始にかかかる期間は、約5カ月程度です。

債権者との協議や裁判所の審判により、再生計画が決議されて返済能力が認められれば個人再生の手続きは完了です。

提出した再掲計画案を基に債権者が債権の確認や異議の申立を行い、双方の主張から裁判所が最終的な返済額を確定します。

申立から再生計画案の決議に至るまでの期間は、約5カ月程度です。

個人再生の手続きが完了したら、確定した弁済額を原則3年かけて返済していきます。

借入先が複数ある場合は、払い忘れに注意が必要です。

事務所によっては借入先への返済や管理を代行してくれる場合もあるので、手間を省きたい人は利用するといいでしょう。

個人再生は自分で手続きをすることも可能ですが、裁判所とのやり取りや再生計画案の作成には手間がかかります。

また再生計画案通りに返済できないと判断されると認可されないので、プロに任せた方が減額できる可能性が高いでしょう。

個人再生の手続きをする際の注意点

個人再生の手続きをする際の注意点は、以下の通りです。

お金を費やして個人再生をしても、認可されないこともあるので注意点を予め押さえておきましょう。

虚偽申告をする

個人再生では収入や財産で最低弁済額が決まるので、虚偽申告をしてはいけません。

虚偽申告がばれた場合には、手続きが途中で打ち切りになって個人再生が失敗してしまう恐れがあります。

また手続きを進めていく中で調査や確認が入るので、プロ相手に噓を突き通すことはできません。

最低弁済額を安くしたいからといって、虚偽申告をするのは避けましょう。

書類の提出期限内に出さない

個人再生する際は裁判所に様々な書類を提出する必要があるため、提出期限内を守るようにしましょう。

特に再生計画案は期限までに提出しないと、再生の意思はないと見なされて個人再生の手続きが廃止されてしまいます。

ただ弁護士や司法書士に依頼する場合は、書類の内容や提出期限を管理してくれるので提出が遅れるリスクは少ないです。

仮に再生計画案が期限までに提出できない場合は、事前に裁判所に延長してもらえるか相談してみましょう。

特定の債権者への返済を優先する

個人再生に関わらず債務整理はすべての債権者を平等に扱う必要があります。

知人や友人だからといって、特定の債権者への返済を優先すると個人再生の認可が取れなくなる場合もあるので注意が必要です。

一部の債権者のみ全額返済するなどといった行動をとらないよう、気をつけましょう。

また特定の債権者を優先したい場合は、債務整理する債権者を選べる任意整理の利用を検討するのがおすすめです。

個人再生に強い!債務整理におすすめの法律事務所3選

個人再生におすすめの法律事務所を以下にまとめました。

はたの法律事務所 |  東京ロータス法律事務所 |  アヴァンス法務事務所 | |

|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 |

| 個人再生の費用 | ・報酬金:385,000円~ ・再生委員に支払う費用:220,000円 ・印紙/切手/訴訟費用など | ・着手金:330,000円 ・報酬金:330,000円 ・諸費用:55,000円 ・住宅ローン特則有:110,000円 | ・報奨金:418,000円 ※住宅資金特別条項を利用する場合は473,000円 ・予納金などの実費:40,000円 |

| Web相談 | 〇 | 〇 | 〇 |

| 営業時間 | 平日:8:30~21:30 土日祝:8:30~21:00 | 平日:9:30~21:00 土日祝:9:30~19:30 | 平日:9:30~21:00 土日祝:9:30~19:30 |

個人再生は個人でも行えますが、手間がかかるので法律事務所に依頼することをおすすめします。

以下ではそれぞれの法律事務所の特徴を解説するので、ぜひ参考にしてみてください。

▼個人再生に強い法律事務所を詳しく知りたい人はこちら

個人再生に強い法律事務所15選!弁護士費用の相場や4つの選び方を徹底解説

はたの法務事務所

出典:はたの法務事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 出張料 | 無料 |

| 個人再生 | ・報酬金:385,000円~ ・再生委員に支払う費用:220,000円 ・印紙/切手/訴訟費用など |

| 所在地 | ■東京本店 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 ■大阪支店 大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

| 電話番号 | 0120-96-3164 |

| 受付時間 | 平日:8:30~21:30 土日祝:8:30~21:00 |

| 公式サイト | https://hikari-hatano.com/ |

はたの法務事務所は満足度95.2%、相談実績20万件以上と実績が豊富な事務所です。

着手金は無料で費用の分割払いもできるので、債務整理にかかる費用や負担を抑えたい人にもおすすめ。

全国出張が無料なので、幅広い地域の人に利用しやすい事務所と言えるでしょう。

東京ロータス法律事務所

出典:東京ロータス法律事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 出張料 | 公式サイトに記載なし |

| 個人再生 | ・着手金:330,000円 ・報酬金:330,000円 ・諸費用:55,000円 ・住宅ローン特則有:110,000円 |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

| 電話番号 | 0120-316-715 |

| 受付時間 | 平日:9:30~21:00 土日祝:9:30~19:30 |

| 公式サイト | http://tokyo-lawtas.com/ |

東京ロータス法律事務所は、依頼前であれば何度も無料で相談できる事務所です。

「どの方法で債務整理すればいいかわからない」といった段階でも、相談しやすい点が魅力。

また債務整理の手続きが終了した後は、返済を代行してくれるので複数から借り入れをしていても管理する手間が省けます。

所在地は東京ですが出張無料相談会を行っているので、地方に住んでいる人でも相談が可能です。

アヴァンス法務事務所

出典:アヴァンス法務事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 個人再生 | ・報奨金:418,000円 ※住宅資金特別条項を利用する場合は473,000円 ・予納金などの実費:40,000円 |

| 所在地 | 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 電話番号 | 0120-964-564 |

| 受付時間 | 平日:9:30~21:00 土日祝:9:30~19:30 |

| 公式サイト | https://avance-jud.jp/ |

アヴァンス法務事務所は、16年間で34万件以上の相談実績を誇る事務所です。

完済まで債権者への支払いや管理をサポートしてくれるので、万が一のトラブルにも対応してもらえます。

また女性専用窓口があり、女性スタッフに対応してもらえるのでデリケートな悩みも安心して相談できるでしょう。

個人再生についてよくある質問

個人再生についてよくある質問は、以下の通りです。

個人再生に関する疑問を解消してから、実際に債務整理の手続きをするか検討しましょう。

どれくらいの期間がかかる?

個人再生にかかる期間は約6カ月~1年程度です。

| 依頼から申立まで | 約1カ月程度~数か月 |

|---|---|

| 申立から手続き開始まで | 約1カ月程度 |

| 手続き開始から認可されるまで | 約5カ月程度 |

個人再生は裁判所を介する手続きなので、申立から再生計画案の認可が下りるまで時間がかかる傾向にあります。

借入先の数や収支状況によってかかる期間が変わることも、覚えておきましょう。

保険を解約する必要はある?

個人再生する際は保険を解約する必要はありませんが、以下のように解約を検討した方がいい場合もあります。

- 弁済額に影響する場合

- 保険料の支払いが負担になる場合

個人再生では清算価値と最低弁済額のいずれか高い方が返済額となり、保険の解約返戻金は財産になるため清算価値として計上されます。

解約返戻金が高いと返済額も高額になるので、計画的に返済するために解約が必要になる場合も考えられるでしょう。

また保険料の負担が返済に支障が出ると判断された場合、裁判所から保険の解約を勧められる可能性もあります。

一括・繰り上げ返済はできる?

個人再生後の一括・繰り上げ返済は可能です。

ただ一部の債権者を優遇するのではなく、すべての債権者に平等に返済する必要があります。

また個人再生の手続きが終了してからすぐに一括・繰上返済すると、借金を減額する必要があったのか疑われる可能性があります。

一括・繰り上げ返済のタイミングや債権者との交渉は、弁護士や司法書士に相談しましょう。

周りにばれる?仕事に影響はある?

個人再生をしても家族や職場に通知されないので、ばれる可能性は少ないです。

また、個人再生しても資格や職業に制限が出ることはありません。

ただ家族が保証人の場合は個人再生をすると、減額した分を肩代わりする必要があります。

相談するなら弁護士と司法書士どちらがいい?

個人再生を相談するなら、申し立てから裁判所とのやり取りまで代行してくれる弁護士がおすすめです。

司法書士は書類作成のみ委託でき、1つの債権者への借入額が140万円以下である必要があります。

裁判所からの連絡や送達も自分で行う必要があるので、手間を省きたい人は弁護士に相談しましょう。

個人再生とは利息と元本を大幅に減額できる債務整理の手段

個人再生とは、持ち家を残しながら利息と元本を大幅に減額できる債務整理の手段の1つです。

ただ裁判所が確定した返済額を原則3年かけて支払う必要があるので、安定した収入やある程度の返済能力が問われます。

- 手元に持ち家を残したい人

- ギャンブルや浪費癖で借金した人

- 特定の仕事をしながら手続きしたい人

住宅ローン特則が認められればローン返済中でも持ち家が残せて、職業制限もないので私生活への影響を抑えたい人におすすめです。

ただ個人再生は借入総額が5,000万円以上の場合は利用できないので、条件も確認して自分に合った方法で債務整理をしましょう。