「借金が多過ぎて生活が苦しい!」「借金を減額したいけどやり方がわからない・・・」借金減額をしようと考えるものの、どう行動すればいいのか、どんなデメリットがあるのかわからない方も多いでしょう。

借金減額の方法は1つではありません。しかし、手法をよく理解しないまま利用すれば、逆に信用情報に傷をつけるだけでなく、さらに借金を背負ってしまうこともあるでしょう。

そこで本記事では、借金減額の仕組みや怪しいと言われている理由や、減額することのデメリットを詳しく解説します。

ぜひ本記事で借金減額の仕組みや、気をつけておくべきポイントを学んでおいてください。

この記事で分かることまとめ

【借金減額の基本情報】

・借金の減額の仕組み

・借金減額に向けた準備や利用の流れ

・借金減額のデメリット

・借金減額にかかる費用

・借金減額ができないものや優先的に払うべきもの

【借金減額診断シミュレーター】

・借金減額診断やシミュレーターの仕組みやからくりを解説

【借金減額対応事務所】

・口コミの良いおすすめの事務所5選

「本当に借金の減額ができるの?」と思っている方ぜひ、減額診断を行ってみてください。

減額診断には以下のようなメリットがあります。

- 簡単で30秒で診断可能

- 匿名で利用ができる

- 無料で診断することができる

減額診断は誰でも簡単に行うことができます。

本当に自身の借金を減らすことができるのか、無料借金減額シミュレーターを利用して診断してみましょう。

\まずは借金の減額可能性があるかをチェック/

たった30秒で減額診断!

【FP】

浜田 政子

プロフィールの詳細

合同会社RunSmile 代表社員

公式サイト:https://run-smile.com/

笑顔相続サロン®愛媛 代表

公式サイト:https://egao-souzoku.com/salon-all/#0018

愛媛相続診断士協会会長

公式サイト:https://souzokushindan.com/

借金の減額はどんな仕組み?金額を減らすからくりを学ぼう

借金が減額できれば、多くの人にとってかなりのメリットになります。

その方法として有効なのが、下記4つ手段です。

※タップすると該当箇所へジャンプします

それぞれの特徴を把握し、自分の状況に合った方法を選べるようにしていきましょう。

▼無料の借金相談窓口の詳細はこちら

>>借金相談を無料で利用できる窓口8選!おすすめの法律事務所や利用者口コミも独自調査

債務整理を行い借金を減額する

債務整理とは貸し手・借り手の合意の上、借金を減額したり返済期間を延長したりして借金の返済をできるようにする債務救済の一つです。

債務整理は、法的手続きを行うため抵抗を感じる人も多いですが、手続き内容によっては周囲に内緒で行うことができます。

債務整理とは大きく下記の4種類です。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

各手続きごとの借金減額の仕組みはこの後の見出しでご紹介します。

どれも、個人の状況によっておすすめの手続きや借金の減額量に違いがあるため、以下の見出しでそれぞれの手続き方法を確認してみましょう。

▼4つの手続き方法はこちらの見出しでご紹介

>>債務整理で借金減額する仕組み

※リンクのクリックで該当の段落に遷移します

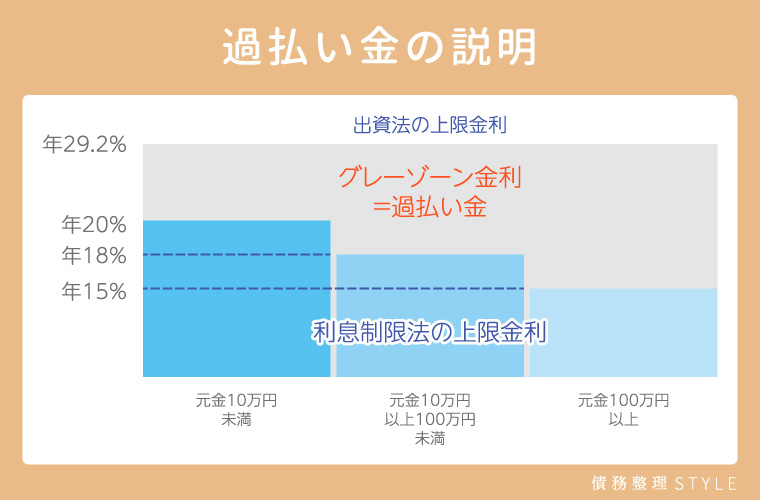

過払い金を請求し払い過ぎた分を取り戻す

過払い金とは、法律で定められた利息制限法の上限を超えて支払った金利のことを指します。

貸金業者の利子が利息制限法または出資法の上限を超えると違法となり、その場合過払い金の請求が可能です。

| 項目 | 上限金利 |

|---|---|

| 利息制限法 | 貸付額に応じ15%~20% |

| 出資法 | 改正前は29.2% |

過払い金が発生している可能性があるのは、借入期間が長期に渡り、かつ高金利で借入れをしていた場合です。

過払い金って実際にあるの?

過払い金は実際にあります。ただし過払い金があるかどうかは、貸金業者や時期によって異なります。もし法律で定められた上限金利を超えて利息をとっている貸金業者だった場合、過払い金は返ってくるでしょう。

過払い金請求は、弁護士や司法書士に相談するのが一般的です。

過払い金が発生しているかの計算や請求の手続きは複雑ですが、請求結果として、数万円〜数十万円単位での返金が見込まれるケースも少なくありません。

もし長期に渡り返済を続けている人は、ぜひ検討してみてください。

▼過払い金の請求の詳細はこちら

>>過払い金請求のおすすめ事務所7選 | 50人のリアルな口コミも大公開

▼リボ払いで発生する過払い金の詳細はこちら

>>クレジットカードのリボ払いで過払い金が発生する条件|請求条件やデメリットも解説

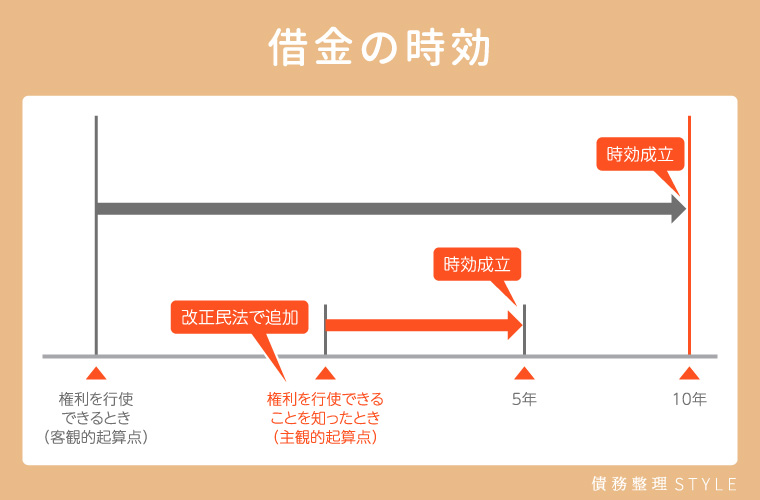

時効が過ぎている場合は借金が消滅する可能性がある

実は借金には「時効」という概念があります。

民法に定められた時効の期間が経過すると、法的に借金の支払い義務がなくなる場合があります。

一般的には、最後の返済や債務の承認から5年または弁済期から10年が時効の期間です。

ただし、この時効を援用するためには、裁判所への申し立てや債権者への時効援用通知書を送ることが必要です。

時効援用通知書とは

借金の返済に関する法定時効が成立したことを債権者に通知し、これ以上の返済義務がないことを主張する文書。

配達証明付き内容証明郵便で、債権者に送る必要がある。

時効援用の申し立てが認められれば、法的に借金が消滅するため返済の必要がなくなります。

しかし、債権者が時効の中断を図るための措置をとった場合、時効期間がリセットされることもあります。

法律の専門家に相談しながら適切な手続きを行うことが重要です。

借り換えやおまとめローンなどを利用し金利を下げる

現在あるローンを「借り換え」や「おまとめローン」を利用することで、総合的な金利を下げて支払い額を減らす方法です。

- おまとめローン

- 目的:複数の借金を一本化し、返済を管理しやすくする。

- メリット:返済管理が楽になる。金利が低くなることで借金総額が減る。

- 借り換えローン

- 目的:既存のローンをより条件の良い新しいローンに切り替える。

- メリット:金利の低減や返済条件の改善。

おまとめローンは複数の借金を一つにまとめることに重点を置き、借り換えローンは特定のローンの条件を改善することができます。

複数の金融機関から借金を行っており、これらを一つにまとめて返済管理を簡素化・低金利化したい人におまとめローンは最適です。

ただおまとめローンを行うと追加借入ができなくなるので、追加で借金をする必要がない状態で行いましょう。

一方借り換えローンは、1社や少数の消費者金融でローンを借りており、より良い金利や返済条件を求めている人に適しています。

より低金利の金融商品を見つけた場合や、現在のローン条件に不満がある場合におすすめです。

債務整理で借金減額する仕組み

この段落では、借金減額の仕組みの1つである、「債務整理」の仕組みについて、解説します。

債務整理の以下の4つの仕組みを、チェックしていきましょう。

債務整理の4つの手続き方法

・任意整理

・個人再生

・自己破産

・特定調停

また、以下の記事では、債務整理に関する基本的な情報から、よくある疑問点を解消する情報をまとめています。

「債務整理」という言葉を初めて知った方や、債務整理で借金減額を考えている方におすすめです。

▼債務整理の詳細はこちらの記事でご紹介

>>債務整理とは?どんな種類があるの?メリット・デメリットについてもわかりやすく解説

※リンクのクリックで該当の記事へ遷移します

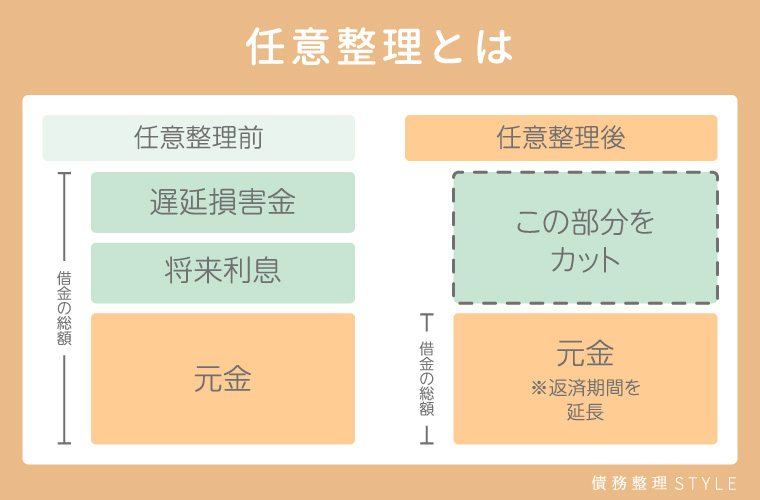

任意整理で借金減額する仕組み

任意整理とは、裁判所を通さず債権者と直接交渉を行うことで、利息のカットや返済額の減額を目指す方法です。

また3~5年の分割払いができます。

一括返済しなくて済むので、借金額が多くても少しずつ計画的に減らしていけます。

任意整理をしない場合何年もかけて返済していかなければいけないため、3〜5年に圧縮できるのは大きな利点でしょう。

クレジットカードのリボ払い・分割払いの手数料も対象なので、借金だけでなくカードの枠を使い過ぎて借入残高が減らない人にもおすすめです。

また任意整理する対象のローンは自分で決められるので、資産への影響を最小限に抑えられます。

家族や周りにバレにくいのも、任意整理のメリットと言えるでしょう。

自分の借金と今後の返済能力を考えた際に、任意整理にて負担を軽減することで完済の見込があるという人は、以下の記事で詳しく任意整理をチェックしてみましょう。

▼任意整理の詳細はこちら

>>任意整理とは?メリット・デメリットや費用相場をわかりやすく解説

※リンクのクリックで該当の記事へ遷移します

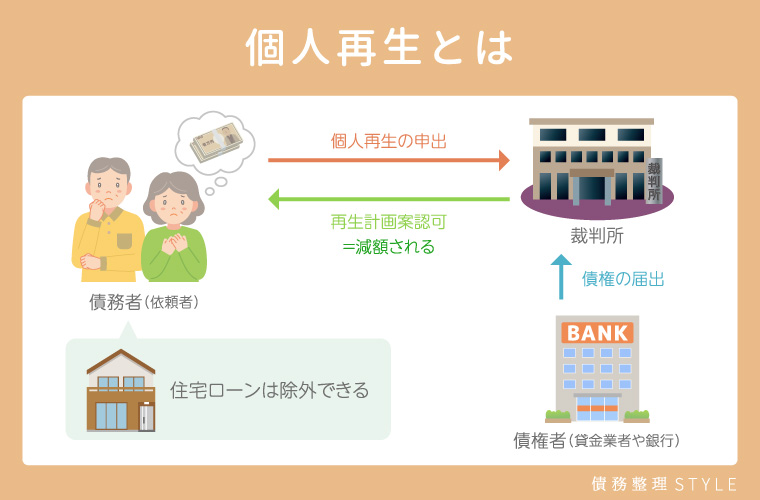

個人再生で借金減額する仕組み

個人再生とは、裁判所に申し立てを行い、借金の総額を減らす法的手続きです。

家の財産が押さえられることがないので、最低限の生活が守られます。

個人再生のメリットは、住宅ローンを除く多額の借金を原則「5分の1~10分の1程度」まで圧縮が可能な点です。

例えば現在2,000万円の借金がある場合、個人再生を行えば400万円まで減額できる可能性があります。

さらに、令和2年度の司法統計によると93.2%の確率で個人再生が認可されているため、借金の減額がしやすいでしょう。

ただし、裁判所に申し立てるための費用がかかったり、手続きに数ヶ月かかったりする可能性があります。

また個人再生を行うと、5〜10年程度の間、信用情報機関の信用情報のブラックリストに登録されるリスクも。

使用中のカードやローンの利用が停止されるため、注意しましょう。

個人再生手続きで借金を減らしたい方や、個人再生手続きのできる法律事務所を見つけたい方は、以下の記事がおすすめです。

▼個人再生に強い法律事務所はこちら

>>個人再生に強い法律事務所7選!弁護士費用の相場や4つの選び方を徹底解説

※リンクのクリックで該当の記事へ遷移します

▼個人再生の詳細はこちら

>>個人再生とは?条件やメリット・デメリットをわかりやすく解説

※リンクのクリックで該当の記事へ遷移します

自己破産で借金減額する仕組み

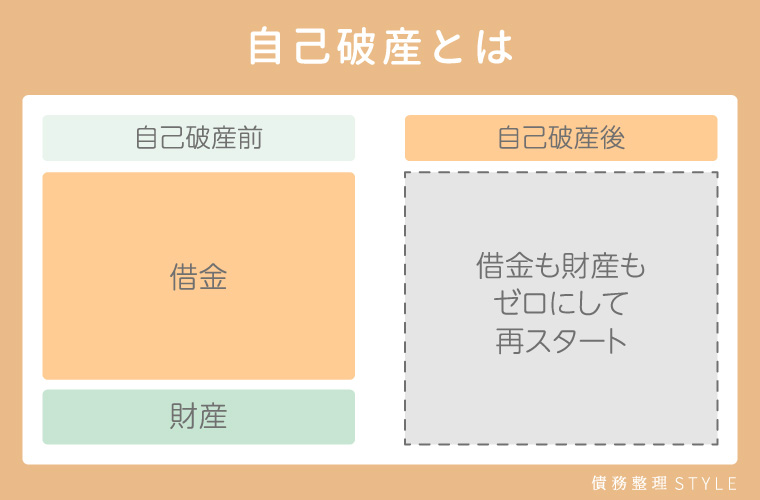

自己破産は、任意整理・個人再生ができない、返済不能なほどの多額の借金に直面している人が行う法的手段です。

自己破産を行えば、原則として全ての借金が免除されるため、経済的な再出発が可能です。

ただし、20万円以上の財産を回収され、重要な生活基盤にも影響を及ぼします。

クレジットカードやローンが使えないのに加え、以下のような職種への就職が制限されることがあります。

- 弁護士

- 司法書士

- 税理士

- 宅地建物取引士

- 公認会計士

- 土地家屋調査士

- 警備員

- 生命保険募集人

- 証券外務員

- 貸金業者

特に信用が大切な士業やお金に関わる職種への就職は厳しいでしょう。

ただ「復権」といって、自己破産が順調に行われ免責許可決定が下された場合、制限されていた職種への就活が可能です。

自己破産は借金減額の最終手段に位置づけられており、法律の専門家の意見を聞きながら慎重に選択しましょう。

自己破産で借金を0にしたい方や、自己破産手続きを法律の専門家に聞きたい方は、以下の記事で詳細をチェックしてみてください。

▼自己破産に強い法律事務所はこちら

>>自己破産に強い弁護士おすすめ8選!費用が安い法律事務所の選び方や手続きの手順を解説

※リンクのクリックで該当の記事へ遷移します

▼自己破産のメリットやデメリットの詳細はこちら

>>自己破産とは?メリット・デメリットを世界一簡単に解説!破産後どうなるかも独自調査

※リンクのクリックで該当の記事へ遷移します

特定調停で借金減額する仕組み

特定調停とは、裁判所の調停委員が間に入り債権者と債務者が交渉し、借金の返済条件を調整する法的手続きです。

消費者金融やクレジットカード会社などの金融機関が対象で、特に利息制限法の上限を超える高金利での借入れに適用されることが多いです。

特定調停の大きな利点は、過払い金が発生している場合、その返還請求が可能である点でしょう。

また裁判所を通じて行うため、債権者と口論をする必要がなく、個人でも減額のやりとりがしやすいのもメリットです。

しかし、全ての債務者に特定調停が適用されるわけではありません。

特定調停を利用するためには、返済計画の提案が現実的であること・一定の収入が継続していることが求められます。

借金減額シミュレーターは怪しい!?借金減額診断やシミュレーターの仕組みやからくりを解説

借金減額シミュレーターは債務整理で借金を減らせる可能性があるかが分かります。

減額シミュレーターについて、下記のポイントに沿って解説します。

・借金減額シミュレーターはなぜ無料?どんなからくりがあるの?

・借金減額シミュレーターのメリットは?診断すべき人などを解説

・借金減額シミュレーターのデメリットは?注意点などを解説

借金減額シミュレーターはなぜ無料?どんなからくりがあるの?

借金減額シミュレーターは弁護士・司法書士の法律事務所が無料で公開していることがほとんどです。

無料である理由は、借金減額シミュレーターの利用者に対して過払金返還請求や債務整理などの依頼に繋げることができるからです。

借金減額シミュレーター利用時に個人情報を登録することが多くありますが、診断後に運営している法律事務所から連絡がくる場合があります。

減額できる可能性があると分かった場合は、連絡を受けてからそのまま相談することもおすすめです。

借金減額シミュレーターのメリットは?診断すべき人などを解説

借金減額シミュレーターのメリットは以下の通りです。

・債務整理で借金を減らせる可能性があるのかが分かる

・無料で手軽に利用できる

借金減額シミュレーターの大きなメリットは、債務整理で借金を減らせる可能性があるのかが分かることです。

債務整理を考えている方は、まずシミュレーターを利用してみてから本格的に相談・依頼してみても良いでしょう。

また、無料で手軽に利用できることも大きなメリットの一つです。

弁護士や司法書士へ相談する前に自分は減額できる可能性があるのか確認したい方はぜひ利用してみてください。

借金減額シミュレーターのデメリットは?注意点などを解説

借金減額シミュレーターのデメリットは以下の通りです。

・実際に結果通りの減額になるとは限らない

・詐欺サイトがあるので注意する必要がある

借金減額シミュレーターで出てくる減額結果はあくまで目安です。

そのため、実際に弁護士や司法書士に相談すると、シミュレーターとは違う減額結果になる可能性があります。

また、借金減額シミュレーターは基本的に個人情報を登録して行いますが、個人情報を狙った悪質な詐欺サイトがあるため注意が必要です。

安全でおすすめの借金減額シミュレーターについてはこちらにて解説しています。ぜひ合わせて参考にしてください。

借金減額診断やシミュレーターを試す前に!準備や利用の流れをチェック

借金減額診断やシミュレーターは、債務整理する際におすすめのツールです。

しかしこれらのツールを使う前に、どのような準備が必要で、利用の流れはどうなっているのかを理解しておくことも重要です。

正確な結果を得るためにも、事前に必要な情報を整理し、どのようにツールを活用するかをチェックしましょう。

※診断を行った後、法律事務所からメールや電話などでヒアリングが来ます

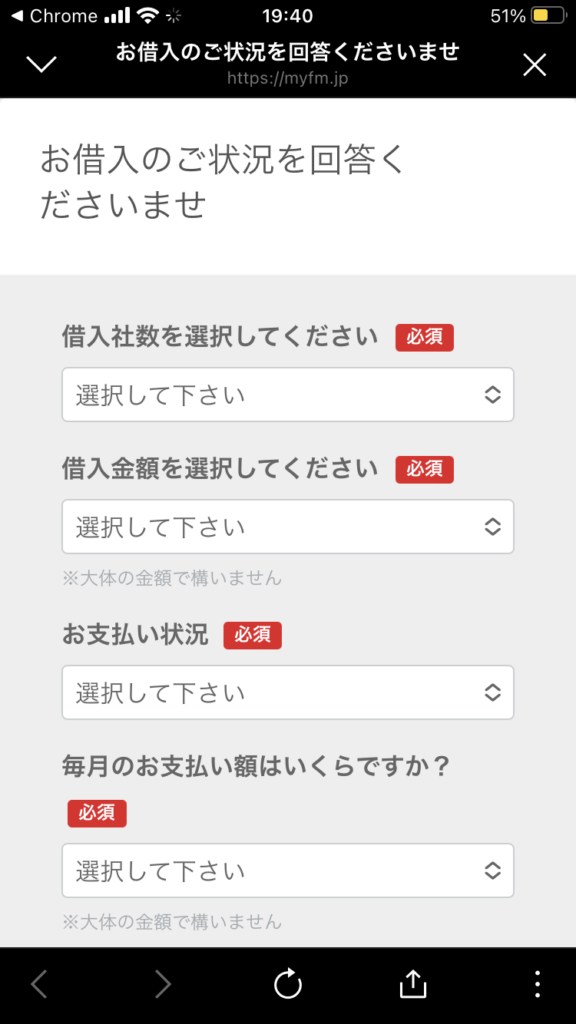

借入期間や総額などを入力する

借金減額診断を始める際、最初に必要なのは「借入期間・総額・月々の返済額・借入先の金融機関」などの基本情報です。

この情報があらかじめ整理されていれば、シミュレーターはより正確な減額見積もりを調べてくれます。

そのため借り入れを行っている金融機関のデータを見返し、Excelやノートにまとめておきましょう。

またそのまとめたデータを使えば、続けて返済計画を立てやすくなります。

詳しく知りたい場合は個人情報を入力し連絡を待つ

シミュレーターの初期診断結果のあと、さらに詳しい相談を希望する場合は、メールアドレスや電話番号などの個人情報を入力し連絡を待ちましょう。

弁護士や司法書士などの法律の専門家が提供された情報をもとに、より具体的なアドバイスや債務整理のプランを提案してくれます。

実際に相談することで、より本物に近い減額見積もりが得られるでしょう。

数日後、弁護士事務所や司法書士事務所から電話やメールがくるので、その際に現状報告できるよう借金額の整理などを行っておくとスムーズです。

LINEで気軽に相談できるシミュレーターも存在する

借金減額の相談は、プライバシーに配慮しつつも、気軽に行いたいと考える方も多いでしょう。

そのようなニーズに応えるため、最近ではLINEを利用して簡単に相談できるシミュレーターも存在します。

LINEを利用することで気軽に相談でき、素早く自分の借金を減額できる金額がわかります。

例えば下記は司法書士法人みつ葉グループのLINEシミュレーターです。

LINEに追加後、メッセージで送られてきたURLを開けば、すぐにいくら減額できるか診断できます。

おすすめの借金減額シミュレーターは?

安全に利用できる・弁護士や司法書士事務所が公開しているおすすめの借金減額シミュレーターは下記の通りです。

| 法律事務所名 | 借金減額シミュレーターURL |

|---|---|

| 弁護士法人・響 |  無料借金減額シミュレーター |

| 弁護士法人 ユア・エース | 減額診断シミュレーター |

弁護士法人・響は「響グループ」を親会社に持つ弁護士法人です。

相談料は0円、24時間365日相談を受け付けており、ご自身がしやすい時間帯に気軽に相談することができます。

弁護士法人 ユア・エースは債務整理の実績が豊富な法律事務所です。

17万件以上の相談実績があり相談料は無料。分割払いにも対応しています。

また、上記シミュレーターはいつでも手軽に利用できます。

まずは借金減額シミュレーターを試してご自身が債務整理によって減額できる可能性があるのかを確認し、相談することをおすすめします。

借金減額はブラックリスト入りに注意!気をつけておきたいデメリット5つ

借金減額には、多くのメリットがありますが、同時にいくつかのデメリットもあります。

特に「ブラックリスト」と呼ばれる信用情報機関の記録に影響を及ぼす点は注意が必要です。

それぞれ詳しく解説していきます。

一定期間ローンやクレジットカードが使えなくなるものがある

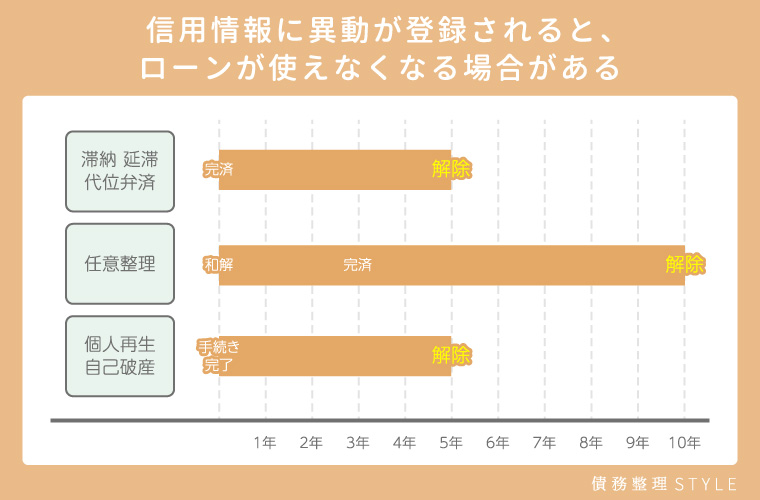

債務整理を行うと、信用情報に「異動」として記録されることがあります。

異動がついてしまうと、一定期間新たなローン契約ができなかったり、クレジットカードの発行や利用が制限されるリスクが。

また、自動車ローンや住宅ローンも利用できないため、人生に対する影響は大きいです。

具体的には、5年〜10年間信用情報に記録が残ります。

クレジットカードは利用できませんが、プリペイドカードやデビットカードは使用できるためカードが必要な方はこちらを検討してください。

債務整理中のクレジットカードの利用について、疑問がある方はこちらの記事で詳細を説明しています。

▼債務整理中のクレジットカードの詳細はこちら

>>債務整理中にクレジットカードは使える?使えない理由や新規カードが作れるかを解説

賃貸物件が借りられない・スマホの契約ができないなどが発生しやすい

債務整理などでブラックリストに記録されていると、賃貸物件の契約やスマートフォンの新規契約などが困難になることがあります。

多くの不動産会社や通信会社は、契約の前に信用情報の確認を行い、事故情報がある場合は契約を拒否することが可能です。

この結果、住居を探す際や新しいスマホを手に入れたいときに、大きな障害となるでしょう。

ブラックリストに載るリスクは大きいため、法律の専門家に相談しどのようなアクションをとるべきかきちんと話し合うのが大切です。

所有している財産が没収される可能性がある

自己破産を選択した場合、法律に基づき一定の20万円以上の財産は処分されることがあります。

生活に必要な最低限の物を除き、不動産や車、高価な家具や宝飾品などは処分の対象です。

この処分から得られる資金は債権者への返済に充てられます。

財産を残しておきたい場合は、自分で減額するローンを選択できる任意整理か、住宅ローン以外の債務を対象にする個人再生ならがおすすめです。

家族や知人にバレやすい

債務整理を行うと、裁判所を通じた手続きが必要な場合、公的な記録として残ります。

特に自己破産や個人再生の申し立ては官報に公表されるため、家族や知人に知られるのがリスクです。

官報とは

法令など政府情報の公的な伝達手段である官報は、明治16年(1883年)に太政官文書局から創刊されました。現在では、内閣府が行政機関の休日を除き毎日発行しています。

引用:国立印刷局

国立印刷局では、官報の編集、印刷及びインターネット配信を行うとともにその普及に努め、国政上の重要事項を正確かつ確実に伝達・提供しています。

また連帯保証人がいる場合は、債務整理の影響が連帯保証人にも及ぶため、知られてしまうでしょう。

しかし弁護士・司法書士に相談したうえで債務整理をすれば、バレる心配もありません。

したがって借金を減額する際は、自分だけでやろうとせず、弁護士や司法書士に相談しましょう。

手続きに時間がかかったり何度も来所しなければならなかったりと手間が発生する

債務整理の手続きは、場合によっては複雑で時間がかかることがあります。

| 手続き種類 | 手続き期間 | 裁判所への出廷回数 |

|---|---|---|

| 任意整理 | 3〜6ヶ月 | 0回 |

| 自己破産 | 1〜12ヶ月 | 1〜2回 |

| 個人再生 | 1〜2年 | 1〜2回 |

| 特定調停 | 3〜4ヶ月 | 1〜2回 |

任意整理の場合でも交渉に数ヶ月を要することがあり、自己破産や個人再生の場合は、裁判所の手続きを含めると1年以上かかることも珍しくありません。

また、書類の準備や提出、相談のために何度も事務所を訪れる必要があることもあります。

債務整理を検討する際は、これらの手間も念頭においておきましょう。

借金減額が完全無料は嘘?手続きにかかる費用まとめ

借金減額を「完全無料」と謳う広告がありますが、実際には多くの場合で何らかの費用が発生します。

債務整理には、弁護士費用・司法書士費用・裁判所に支払う費用などがかかるため、これらを理解し準備しておくことが重要です。

※タップすると該当箇所へジャンプします

以下で主な方法別の費用相場を紹介します。

債務整理の費用相場

債務整理には、主に任意整理・個人再生・自己破産・特定調停の4つの方法があります。

| 債務整理の種類 | 費用相場 | 成功報酬 | 追加費用 |

|---|---|---|---|

| 任意整理 | 5万円~15万円(1社あたり) | 減額した金額の5%~10% | 過払い報酬など ※最大25%以下の報酬 |

| 個人再生 | 50万〜60万円 | 減額した金額の10%〜 | ・収入印紙代 ・官報掲載費 ・個人再生委員の報酬 など |

| 自己破産 | 100万円〜130万円 | – | ・手続手数料 ・官報手数料 ・郵便切手代 ・引き継ぎ予納金 など |

| 特定調停 | 10万円〜30万円 | 減額した金額の5%〜10% | ・収入印紙 ・手続費用(郵便切手) など |

債務整理では弁護士などに依頼する費用プラス、成功報酬などが設定されているケースが多いです。

成功報酬は実際に減額できた場合の報酬なので、支払いに困ることはありませんが、成功報酬が多い分手元に残らない点は覚えておきましょう。

債務整理の費用相場についてはこちらの記事にて詳細に解説しています。ぜひ合わせて参考にしてください。

また債務整理の弁護士費用が払えない場合の対象法についても、以下記事で詳しく紹介しています。

債務整理をしたいけど、お金がないという人は併せて参考にしてみてはいかがでしょうか。

▼弁護士費用が払えない時の対象法についてはこちら

>>債務整理で弁護士費用が払えない時の対処法3選|費用をかけて依頼すべきケースも紹介

過払い金請求の費用相場

過払い金請求の場合、費用相場は訴訟によらない場合回収額の20%以下、 訴訟による場合回収額の25%以下が目安になります。

参考:日本弁護士連合会

そのため回収金額全てが手元に残るわけではありません。

また着手金が必要な場合もあり、これは2万円~4万円が一般的です。

過払い金が回収できなかった場合には報酬が発生しない「完全成功報酬制」を採用している事務所もあります。

完全成功報酬制とは

完全成功報酬制は、弁護士に依頼したことでご依頼者様に経済的利益が生じた場合にのみ弁護士費用をお支払いいただくものです。

成功/失敗の見通しがご依頼時には不明な案件において、事件のご依頼時には着手金をお支払いいただかず、結果的に案件が成功に終わったときにご依頼者様の経済的利益に応じて弁護士費用をお支払いただきます。

引用元:アイシア法律事務所

その他の方法で発生しやすい費用相場

債務整理や過払い金請求以外で発生しやすい費用相場は、次の通りです。

- 借り換えローン・おまとめローン:手数料としてローン額の2.2%(参考:東京スター銀行)

- 時効の援用:自分で手続きする場合は1,279円、専門家に依頼する場合は1万円〜8万円。(参考:グリーン司法書士法人)

時効の援用には、内容証明郵便や、配達証明郵便料金などが必要です。

それぞれ必要な手数料等は公式サイトなどに載っているため、利用する前にきちんと確認しておきましょう。

借金減額できないものも!以下の料金は優先的に返済しよう

借金減額の手続きを進める中で、全ての債務が減額の対象になるわけではありません。

日常生活を維持するために必要な費用や、法的義務による支払いは債務整理の対象外であり、引き続き優先して返済する必要があります。

※タップすると該当箇所へジャンプします

ここでは、減額できない主な料金を挙げ、優先的に返済しなくてはいけない理由も説明します。

電気・ガス・水道などの公共料金

電気・ガス・水道などの公共料金は、生活に直接関わるため債務整理の対象外です。

これらの料金の支払いを怠るとライフラインの停止に直結し、日常生活に深刻な影響を及ぼすため、優先的に支払わなければいけません。

他の借金で債務整理を行った場合でも、これら公共料金に関しては、通常通り継続して支払う必要があります。

また遅延すると延滞金が発生し、さらに負担が増える可能性もあるため注意が必要です。

市県民税や国民健康保険料など

市県民税や国民健康保険料などの税金や社会保障費用も、債務整理の対象外です。

これらは国民の義務に基づくものであり、支払いを怠ると資産の差し押さえなどの法的措置をとられるため、優先的に支払わなければいけません。

また支払いが滞っていると、万が一病気になったときなど医療費が10割負担になってしまい、これまでの3倍以上もの値段がかかってしまいます。

罰金や損害賠償金など

罰金や刑事罰に関連する支払い、そして民事上の損害賠償金は、債務整理の対象にはなりません。

これらは法的に強制力のある支払いであり、例えば交通違反の罰金や、判決による損害賠償命令などです。

すでに法的措置をとられて支払い請求されているため、支払いの滞りが長く続けば勾留されるリスクも出てきます。

もし罰金や損害賠償金などを請求されている場合は、優先的に支払いましょう。

離婚後の養育費

離婚後の養育費も、債務整理の対象外です。

養育費は子供の生活費や教育費として支払うもので、法律で定められた親の義務(扶養義務)です。

扶養義務とは

扶養義務とは、一定範囲内の近親者が、自己の資産や労働のみでは自立した生活を送れない人を経済的に援助する義務のことをいいます。

また、扶養権利者(扶養されるべき人)は、扶養義務者(扶養義務を負っている人)に対して、経済的援助を求めることが出来ます。

引用元:小西法律事務所

養育費を支払わないのは子供の権利を侵害することになるため、債務整理を行っても養育費は支払い続けなくてはいけません。

そのため養育費の金額と借金額はわけて計算する必要があります。

支払われない状態が続くと「強制執行」といい、給与が差し押さえられるため、優先的に支払いましょう。

強制執行とは

強制執行手続は,勝訴判決を得たり,相手方との間で裁判上の和解が成立したにもかかわらず,相手方がお金を支払ってくれなかったり,建物等の明渡しをしてくれなかったりする場合に,判決などの債務名義を得た人(債権者)の申立てに基づいて,相手方(債務者)に対する請求権を,裁判所が強制的に実現する手続です。

引用元:裁判所

借金減額を頼むならどこがいい?口コミの良いおすすめの事務所5選をご紹介

借金減額を検討している場合、信頼できる法律の専門家に相談するのが最適です。

ここでは、口コミで評判の良いおすすめの法律・法務事務所を5つご紹介します。

これらの事務所は、債務整理の実績が豊富で、個々の状況に応じた最適なサポートをしてくれるでしょう。

弁護士法人・響|弁護士+スタッフで問題解決をサポート

画像引用元:弁護士法人・響

| 項目 | 内容 |

|---|---|

| 料金(税込) | 【法律相談】 0円 【任意整理】 着手金:55,000円〜 解決報酬金:11,000円〜 減額報酬金:減額分の11% 【個人再生(住宅なし)】 着手金:330,000円〜 報酬金:220,000円〜 【個人再生(住宅あり)】 着手金:330,000円〜 報酬金:330,000円〜 【自己破産】 着手金:330,000円〜 報酬金:220,000円〜 【完済過払い】 着手金:0円 解決報酬金:22,000円 過払報酬金:返還額の22%(訴訟の場合は27.5%) 【交通事故】 相談料:0円 着手金:0円 成功報酬:220,000円+賠償額の11% ※後払い可能 【離婚】 着手金:330,000円〜 報酬:330,000円〜 事務手数料:5,500円 ※郵送費(切手代など)含む 実費:交通費、印紙代など |

| 所在地 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

| 対象地域 | 全国対応 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求など |

| 対応時間 | 原則24時間365日 |

| 無料相談 | 可能 |

弁護士法人・響は、24時間365日相談を受け付けており、迅速かつ丁寧な対応を受けられます。

画像引用元:弁護士法人・響

また相談料は無料で、弁護士費用の支払いも分割払いが可能など、借金苦で資金を持ち合わせていない人でも相談しやすいのが特徴です。

画像引用元:弁護士法人・響

債務整理だけでなく過払い金請求も行ってくれるため、借金返済を長期に渡って行っている人はぜひ無料相談を受けてみてはいかがでしょう。

心のこもった対応が良かった

私は自分のいい加減さで借金がどんどん膨らみどうしようも無くなった時に響さんの事をたまたま知りました。

引用元:Googleマップ

実際には額が大きく債務整理でなく自己破産と言う結果になりました。自分自身もう駄目だと思った時もありましたが、弁護士の先生、多くのパラリーガルの皆さんに適切な助言、相談にも心のこもった対応を長い間して頂き、これからゼロからですがスタート出来ます。

3ヶ月で決着がついた

報酬金を8回で支払い後、3ヶ月で相手方との決着を着けてもらえました。毎月14,000円☓34回振込みで完済、です。利子が増えないだけでも有り難いです!本当に助かりました!

引用元:Googleマップ

電話対応がわかりやすかった

最初電話での事務員さんの対応が分かりやすくて、分からない事もちゃんと分かりやすく説明してくれて、弁護士さんとの話し合いもスムーズに進みました。 サポートもしてくれるから、ここの弁護士事務所に頼んで正解でした。 任意整理の費用や弁護士費用等も他の弁護士事務所に比べて安い方だとおもいます。 返済途中ですが、完済までよろしくお願いします。

引用元:Googleマップ

\まずは借金の減額可能性があるかをチェック/

たった30秒で減額診断!

弁護士法人 ユア・エース|債務整理の実績が豊富!

画像引用元:弁護士法人 ユア・エース

| 項目 | 内容 |

|---|---|

| 料金(税込) | 【法律相談】 0円 【任意整理】 着手金:55,000円~ 和解報酬:11,000円~ 減額報酬:減額分の11% 過払報酬:返還額の22%(訴訟の場合は27.5%) 【個人再生】 着手金:220,000円~ 報酬金:330,000円~ (※住宅ローンなし) 【自己破産】 着手金:220,000円~ 報酬金:330,000円~ 【過払い】 着手金:0円 過払報酬:返還額の22%(訴訟の場合は27.5%) |

| 所在地 | 東京都中央区日本橋堀留町2-3-14 堀留THビル10階 |

| 対象地域 | 電話相談は全国対応 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求など |

| 対応時間 | 9:00~18:00 (18:00以降は事前予約があれば対応可能) |

| 無料相談 | 可能 |

【弁護士法人 ユア・エースの特徴】

- 弁護士に相談する前に減額診断可能

- 相談実績17万件以上

- 家族・知人に知られない配慮、分割払いにも対応

弁護士法人ユア・エースは債務整理の実績が豊富な法律事務所です。

これまでに17万件以上の相談実績があり、15名以上の弁護士により借金問題に対して強力なサポートを提供しています。

費用がすぐに用意できない場合でも、分割払いにも対応。

また弁護士に相談する前に借金減額診断ツールが利用できるため、まずは債務整理によって減額できる可能性があるか確認してから無料相談をすることをおすすめします。

対応も良く丁寧

いつもお世話になってます。 対応も良く丁寧でどうしていいか不安でいっぱいな時に広告を見つけ勇気を出してご相談してよかったと心の底から思います。今自分自身ホッとしています。 お頼みしてよかったです。 今後とも宜しくお願い致します。お世話になります

引用元:Googleマップ

弁護士も真剣に親身になってくれた

依頼をする前から気に掛けてメールを頂いたり、不安を悟って丁寧な対応をして頂きました。面談に行った時、緊張でお手洗いを借りた時も親切に教えて頂けたり、弁護士さんも真剣に親身になって分からない事も教えて頂き本当に感謝しております。このユア・エースさんにお願いして良かったと思います。今後も何卒宜しくお願い致します。

引用元:Googleマップ

分からないことはその都度電話で丁寧に説明してもらえた

天音総合法律事務所の時から債務整理でお世話になりました。お困りの方は本当にユア・エースさんおすすめします。返済をしていてもなかなか減らず困り果ててた所ネットで見つけ相談から始まり、分かりやすく丁寧な対応をしていただきユア・エースさんにお世話になる事に決めました。分からないことはその都度電話で丁寧に説明をして下さり不安もなく今までこれました。無事来月で返済が終わります。感謝の気持ちでいっぱいです。ありがとうございました!

引用元:Googleマップ

\債務整理に特化した専門チームが対応!/

はたの法務事務所|親身なサポートで満足度95.2%!

画像引用元:はたの法務事務所

| 項目 | 内容 |

|---|---|

| 料金(税込) | 【法律相談】 0円 【任意整理】 1社22,000円~ 減額できた債務の金額の11% 【個人再生】 報酬385,000円~ (再生委員に支払う費用としてプラス220,000円~) 【自己破産】 報酬330,000円~ (※但し少額管財事件はプラス220,000円~) 【過払い】 着手金:0円 取り戻した過払い金額の22% 10万円以下の場合は14%(別途11,000円の計算費用) 【相続・贈与関連】 相続登記・贈与登記 報酬:385,000円~ 実費:不動産価格により異なる 【不動産登記】 所有権移転登記 報酬:55,000円~ 実費:登録免許税(不動産評価額の1000分の20) (※土地について、平成27年3月まで1000分の15) |

| 所在地 | 〒167-0051 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

| 対象地域 | 全国対応 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求など |

| 対応時間 | 電話受付時間:平日 8:30~21:30、土日祝 8:30~21:00 WEBでのご相談受付時間:365日・24時間受付可 |

| 無料相談 | 可能 |

はたの法務事務所は、司法書士歴27年以上・相談実績20万件以上・満足度95.2%と豊富な実績を積み上げている法務事務所です。

画像引用元:はたの法務事務所

相談料・着手金は無料で全国出張も無料のため、近くに法律事務所がなく誰にも相談できない人でも対面で相談できます。

またはたの法務事務所では家族に内緒で債務整理を行うことが可能です。

さらに手持ち資金がなくても、まず催促を停止してくれるため、今すぐ催促を止めたい方におすすめ。

毎日催促がきて不安に押しつぶされそうな人は、一度はたの法務事務所に相談してみましょう。

1年1ヶ月で和解できた

はたの法務事務所から連絡来て、全ての和解が終了したとのお知らせ。来月からの振込が12,000円も安くなるらしい! やったー! 和解書とかは相手方の方から書類が着次第、こちらに送ってくれるとのことで、はたのさんにお願いしてから1年1ヶ月。ようやく、和解が終わりました。 ここからです。

引用:X

\債務整理と過払い金請求の実績が豊富!/

▼はたの法律事務所の詳細はこちらの記事で解説

>>はたの法務事務所の口コミ評判を徹底解説!任意整理や過払い金相談などの強みをご紹介

※リンクのクリックで該当の記事へ遷移します

ひばり法律事務所|何度でも相談料無料の法律事務所!

画像引用元:ひばり法律事務所

| 項目 | 内容 |

|---|---|

| 料金(税込) | 【法律相談】 0円 【任意整理】 着手金:22,000円/1社あたり 報酬金:22,000円/1社あたり 減額報酬:11% 経費:5,500円/1社あたり 【個人再生】 着手金:330,000円~ 報酬金:220,000円~ 経費:5,500円/1社あたり そのほか:若干の諸費用あり 【自己破産】 着手金:220,000円~ 報酬金:220,000円~ 経費:5,500円/1社あたり そのほか:若干の諸費用あり 【過払い】 着手金:0円 報酬金:0円~ 成功報酬:回収金の22% (但し、訴訟上の返還請求の場合は27.5%)+実費 経費:5,500円/1社あたり |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 対象地域 | 東京 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求など |

| 対応時間 | 平日10:00~19:00 土日の相談も対応可(予約制) |

| 無料相談 | 可能 |

ひばり法律事務所では取扱業務は債務整理から過払い金請求まで、借金減額に必要なものは揃っています。

画像引用元:ひばり法律事務所

ひばり法律事務所では費用の分割払いも可能なので、資金の用意ができない方でも、毎月少額からの支払いが可能です。

過払い金の着手金や報酬金が無料なのも、利用ハードルが低くおすすめポイントとなっています。

創業して25年の実績があるため、相談する側もトラブルの心配がなく相談できるでしょう。

債務整理に着手金はかかりますが、相談料は無料なので一度相談し、どれだけの金額を減額してくれるのか聞いてみてはいかがでしょうか。

自分に合った方法を勧めてくれた

当初は任意整理をお願いする予定でしたが、初回で任意整理よりも自己破産の方が良いと勧められ、自己破産でお願いしました。 初めての法律事務所で色々と不安なことも多々ありましたが小屋さんが親身になって話を聞いてくださり、諸々の対応もしてくださり、無事に自己破産が終了しました。 長期間色々とありがとうございました。

引用元:Googleマップ

弁護士さんが話しやすく不安が解消できた

任意整理をお願いしました。はじめに電話やメールで対応してくださった事務員のスギモトさんが費用や本当に支払えるかなど親身になってお話ししてくださいました。担当の弁護士さんも話しやすく、不安を解消できたので、安心して依頼できました。

引用元:Googleマップ

親身に話を聞いてくれた

他の法律事務所に相談したところ無理だと言われ断られたこちらのひばり法律事務所さんに相談したところ力になれると親身に話を聞いていただきました。本当に感謝しています。ありがとうございました。

引用元:Googleマップ

▼ひばり法律事務所の詳細はこちらの記事で解説

>>ひばり法律事務所の口コミ評判を徹底解説!個人再生などの強みやアクセスをご紹介

※リンクのクリックで該当の記事へ遷移します

東京ロータス法律事務所|債務整理専門の法律事務所!

画像引用元:東京ロータス法律事務所

| 項目 | 内容 |

|---|---|

| 料金(税込) | 【法律相談】 0円 【任意整理】 着手金:22,000円/1社あたり 報酬金:22,000円/1社あたり 減額報酬:11% 過払い金報酬:回収額の22% その他:1件につき諸費用5,500円 送金管理手数料:1件1,100円 (※和解金の支払いを代行でする場合) 訴訟対応の場合、別途着手金1件33,000円 【個人再生】 着手金:330,000円 報酬金:330,000円~ 諸費用:55,000円 住宅ローン特則有:110,000円 【自己破産】 着手金:220,000円 報酬金:220,000円 諸費用:55,000円 管財人引継予納金:200,000円~ 【過払い金請求】 着手金:0円 報酬金:0円 成功報酬:回収金の22% 訴訟の場合は回収額の27.5%、訴訟費用、出廷日当 |

| 所在地 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

| 対象地域 | 全国対応 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求など |

| 対応時間 | 平日10:00~20:00 土日祝10:00~19:00 |

| 無料相談 | 可能 |

東京ロータス法律事務所は、借金問題に特化した専門性の高さが特徴で、多くのノウハウを用いて借金減額のアドバイスをしてくれます。

法律相談は無料で、土日・祝日も19時まで相談できるため、急を要するときでも利用可能です。

画像引用元:東京ロータス法律事務所

東京ロータス法律事務所は、7,000人以上の受任実績があり、事例としては以下の内容がございます。

【Gさんの事例】

- ギャンブルに熱中し借入総額は700万円に。

- 20年に渡り返済を続け完済したが、その後ふと「返還請求ができるのでは?」と思い相談。

- 結果これまでに払い過ぎていた509万円もの過払い金の返還を達成。

【Kさんの事例】

- 生活費の不足分を消費者金融やクレジット会社から借入れ。

- 最初は返済できていたものの、徐々に困難になり事務所に相談。

- その結果、債務総額は248万円から50万円に減額され、毎月の返済額も10万円から2万円、返済期間は2年2ヵ月へ短縮。

参考:東京ロータス法律事務所

大きな金額の返還を行いたい場合は、ぜひ検討してみてください。

寄り添ったアドバイスが良かった

夫婦で破産申立てを依頼しました。 いつも私達夫婦に寄り添って下さり、またアドバイスして頂き心から感謝しています。 書類集め等色々大変でしたが、思い切って相談して本当に良かったです。 毎月の支払いに苦しんでいた頃が嘘のように、穏やかな気持ちで過ごせる日を迎えられたのは、先生やスタッフの皆様のおかげです。

引用元:Googleマップ

すでに完済してたけど過払い金請求ができた

過払い請求でお世話になりました。 既に完済済みのキャッシングを試しに依頼しましたが、結構戻ってきました。 宝くじ気分で、戻ったらラッキー程度に思ってたので嬉しかったです。 手数料等安く、安心してお任せできました。 殆どが、電話のやりとり。郵送書類等一回。 現地事務所に一回行きましたが、遠方の方は相談できるとの事。

引用元:Googleマップ

メリット・デメリットをちゃんと話してくれた

私は森さんという方に電話相談受けてもらいました。 とても分かりやすくメリット、デメリットをお話くださって相談してよかったと安心しました。 今まで相談してきたどこの誰よりもロータスの森さんは優しく丁寧な対応でした。 今後ともよろしくお願いします。 ありがとうございました。

引用元:Googleマップ

\7,000人以上の受注実績!/

▼東京ロータス法律事務所の詳細はこちら

>>東京ロータス法律事務所の口コミや評判6つ紹介!実際に依頼するときの流れも解説

※リンクのクリックで該当の記事へ遷移します

よくある質問

借金減額に関するよくある質問は下記2つです。

※タップすると該当箇所へジャンプします

それぞれ詳しく解説します。

事務所に依頼すると本当に誰でも借金を減らせる?

事務所に依頼したからといって、必ずしも「誰でも」借金を減らせるわけではありません。

債務整理は、個々人の借金の状況・収入・財産・債務の種類などによって可能かどうかは異なります。

依頼された事務所はこれらの状況を詳細に分析し、最も適した債務整理の方法を提案します。

ただし、減額できる額や手続きの成立は保証されているわけではありません。

また完済が困難なほどの大きな借金を抱えている場合、減額だけでは解決しきれず、資産を失ってしまうリスクもあります。

借金減額に申し込んで詐欺に巻き込まれる可能性はある?

残念ながら、借金減額を餌にした詐欺行為は存在します。

例えば事前に高額な手数料を要求し何の手続きも行われないケースや、非現実的な減額を約束して実際にはほとんど減額できないケースなど。

そのため債務整理を検討する際には、直接相談して信頼できる事務所を選ぶことが重要です。

事務所を選ぶ際には、以下の点に注意してください。

- 実績が多く透明性が高い

- 成功報酬のみで対応している

- 無料相談を利用し複数の事務所の意見を聞いて比較する

- 口コミや評判、公式の資格などを確認する

債務整理は複雑な手続きが伴うため、専門家の支援を得ることは非常に大事ですが、大きな金額が動く契約なので慎重に行う必要があります。

借金減額はプロに依頼するのが一番!自分に合った方法でストレスをなくそう

借金減額は、個人レベルで行えるものといえばおまとめローンくらい。

もし大きな借金を抱えている場合は、プロに依頼し債務整理の相談を行うのがおすすめです。

債務整理にもいくつか種類があるため、自分の状況をうまく伝えて最適な方法を選んでもらいましょう。

また相談する前に借金減額シミュレーターなどを使い、事前に減額できる可能性があるのか把握しておくのもおすすめです。

| 法律事務所 | 相談料・着手金(任意整理)(税込) | 解決報酬金 (任意整理)(税込) | 減額報酬額(税込) | 過払い金請求 報酬金(税込) | 営業時間 |

|---|---|---|---|---|---|

弁護士法人・響 | 55,000円〜 | 11,000円~ | 減額の11% | 回収額の22% (訴訟の場合27.5%) | 24時間 |

はたの法務事務所 | 22,000円~/社 | – | 減額の11% | 回収額の22% (10万円以下の場合14%) | 平日8:30~21:30 土日祝8:30~21:00 |

ひばり法律事務所 | 22,000円/社 | 22,000円/社 | 減額の11% | 回収額の22% (訴訟の場合27.5%) | 平日10:00~19:00 |

東京ロータス法律事務所 | 22,000円/件 | 22,000円/件 | 減額の11% | 回収額の22% (訴訟の場合27.5%) | 平日10:00~20:00 土日祝10:00~19:00 |