債務整理とは貸し手・借り手の合意の上、借金を減額したり返済期間を延長することによって借金の返済をできるようにする債務救済の一つです。

債務整理には「任意整理」「個人再生」「自己破産」「特定調停」の4種類があります。この中からご自身の借金状況によって適切な手段を選ぶ必要があります。

そこで、当記事では「債務整理」について詳細を、かかる費用やメリット・デメリットも合わせて分かりやすく解説します。債務整理後の生活への影響などもお伝えしますので、是非参考にしてください。

当記事で分かること

・債務整理とは借金を減額したり返済期間を延長することによって借金の返済をできるようにする手続きの一つで「任意整理」「個人再生」「自己破産」「特定調停」の4種類がある。

・債務整理のデメリットはブラックリストに載る、自由財産以外の資産が没収される可能性がある、保証人・連帯保証人へ残りの借金が一括請求されるなど。

・債務整理後、ブラックリストに記載されている間は、通常のクレジットカードを作ることも、ローンを組む・新たにお金を借りることも難しい。携帯への影響は基本的にはない。

当記事で紹介している法律事務所は全て日本弁護士連合会・日本司法書士連合会のいずれかに登録されています。記事内で紹介している一部もしくはすべてのサービスには広告が含まれる場合があります。しかし、サービスの評価に影響するものはありません。おすすめするサービスは相談料金、実績、相談のしやすさ、お客様満足度、費用などの基準と独自調査アンケート等をもとに選定しています。詳しくは編集ポリシーをご確認ください。

【FP】

浜田 政子

プロフィールの詳細

合同会社RunSmile 代表社員

公式サイト:https://run-smile.com/

笑顔相続サロン®愛媛 代表

公式サイト:https://egao-souzoku.com/salon-all/#0018

愛媛相続診断士協会会長

公式サイト:https://souzokushindan.com/

債務整理とは?4種類の方法ついてそれぞれ解説

債務整理には「任意整理」「個人再生」「自己破産」「特定調停」の4種類があります。

ご自身の借金状況によって選ぶべき債務整理は異なります。簡単なチャート画像を用意しましたので参考にしてください。

それぞれの債務整理の方法について、以下で解説していきます。

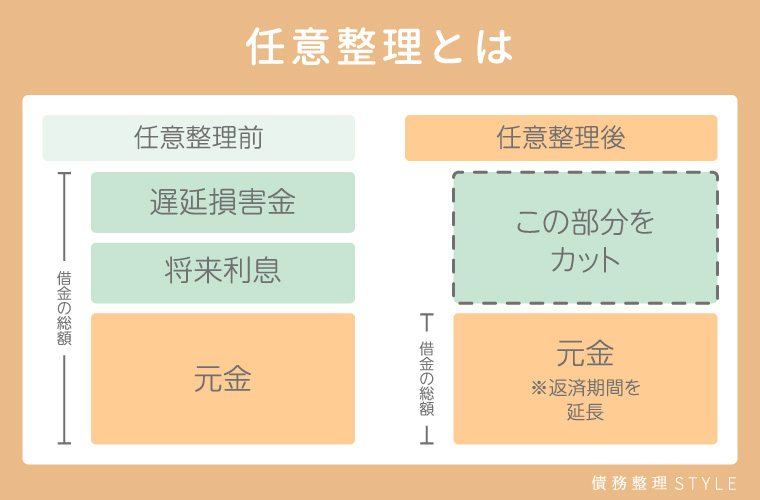

任意整理│利息のカットや返済期間の延長を図る

| メリット | デメリット |

|---|---|

| 支出・資産・収入に関する資料が不要 借金の原因にかかわらず和解できることが多い 多くの事務所が対応している | 債務の元金はカットできない 取引期間が短いと利息のカット・和解ができないケースも ブラックリストに載る |

任意整理とは、裁判所を通さず債権者と直接交渉を行い、無理なく借金を返済できるようにする方法です。

個人が直接行うこともできますが、基本的には弁護士や司法書士に交渉の依頼を行い、利息のカットや返済期間の延長を図ります。

返済期間は3〜5年前後の分割返済になるのが一般的です。

職業・資格の制限もなく裁判所を介さず裁判所費用もかからないため、債務整理の中でもハードルが低いでしょう。

任意整理の条件

- 借金の額が比較的少なく、安定した収入が見込める

- 借金を返済した実績がある

- 原則3~5年以内に完済できる見込みがある

- 月々の返済額を収入(手取)の2割~3割に収める

任意整理の流れ

- 専門家に相談。

- 受任通知の送付と取り立て停止

- 取引履歴の開示請求と確認

- 引き直し計算と過払い金の請求

- 和解案の提示と交渉

- 返済開始

- 完済と手続きの完了

※参照:若戸法律事務所

安定した収入があり、利息をカットすれば3~5年で返済できる見込みのある人は任意整理を選ぶことをおすすめします。

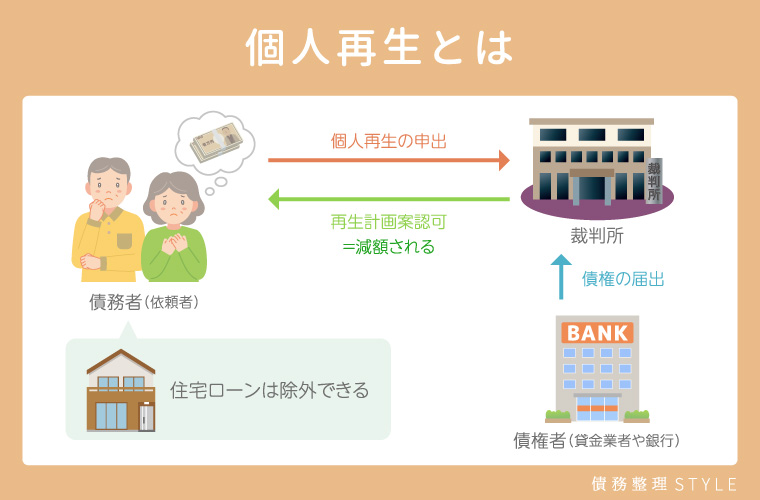

個人再生│返済負担額の軽減と再生計画の立案

| メリット | デメリット |

|---|---|

| 借金の元本を大幅に減らせる 借金の理由に制限がない 職業などに制限がない | 官報に指名・住所が記載される マイホームを維持できない可能性がある 手続きに手間と時間がかかる ブラックリストに載る |

個人再生とは、裁判所を介して債務者の返済負担額の軽減と再生計画の立案とを支援する手続きを指します。

個人再生を行うためにはいくつかの条件を満たしていることが必要になります。

個人再生の条件

- 債務総額が5,000万円以下

- 継続的または反復して収入を得る見込みがある

- 給与取得者再生手続きの場合、継続的収入の変動幅が小さい

減額できる借金額はケースによりますが、1/5から1/10程度まで減額できる場合もあります。

残った借金は分割で無理なく返済できるため、経済的・心身的不安もかなり軽減されるでしょう。

なお、住宅ローンが残っている持ち家がある場合は、住宅資金特別条項を利用することで持ち家を処分せず、住宅ローンを継続することができます。

個人再生の流れ

- 相談と委任

- 受任通知と取引履歴の開示

- 債権調査と過払い金の請求

- 申立書類の準備と申立て

- 個人再生委員の選任と面接

- 履行可能性テストの実施

- 債権者からの債権届出と認否

- 再生計画案に対する決議

- 再生計画案の作成と提出

- 再生計画の認可と返済開始

※参照:グリーン司法書士法人事務所

持ち家を残しつつ大幅に借金を減額したい場合は、個人再生が選択肢の一つになります。

個人再生に強い法律事務所についてはこちらにて紹介していますので、是非確認してください。

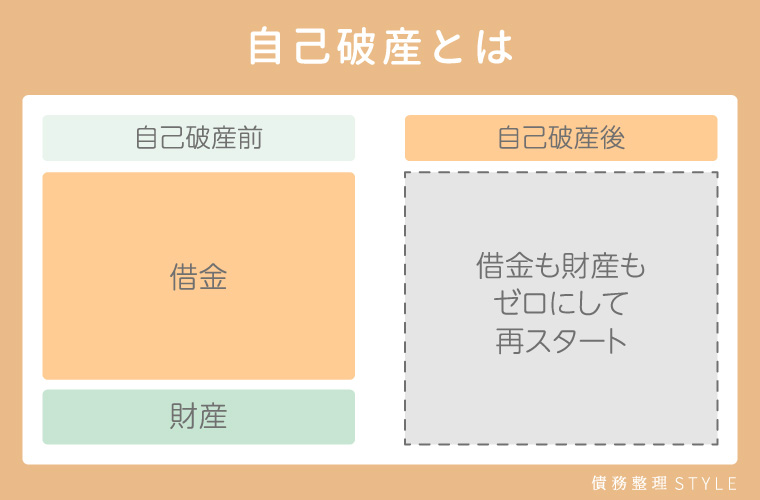

自己破産│裁判所を介して借金をゼロにする手続き

| メリット | デメリット |

|---|---|

| 債権者からの取り立て・強制執行が止まる 借金がゼロになる 財産の一部を残すことも可能 | 官報に指名・住所が記載される ブラックリストに載る 職業・資格が制限される |

自己破産とは返済が不能になった場合に裁判所を介して借金をゼロにする手続きです。

借金と同時に今ある財産も全て失うことになるため、返済計画が立てられず借金返済の目処が全く立たない場合の最後の手段と考えておきましょう。

ただし以下の自由財産は処分する必要はありません。

- 99万円以下の現金

- 新得財産

- 差押禁止財産

- 自由財産拡張によって裁判所に保有が認められた財産

- 破産管財人が破産財団から放棄した財産

自己破産を行うための条件は以下の通りです。

自己破産の条件

- 支払い不能であること

- 借金が非免責債権だけでないこと

- 免責不許可自由に該当しないこと

自己破産の流れ

- 法律専門家への相談と依頼

- 受任通知と債務の確定

- 申立書類の作成

- 裁判所への申立て

- 破産手続開始決定の受領

- 管財人による面接

- 債権者集会の開催

- 免責許可決定の確定

※参照:グリーン司法書士法人事務所

毎月借金返済に当てられるほどの一定した収入が見込まれず、借金返済不能な場合は最終手段として自己破産を検討してください。

自己破産に強い法律事務所をこちらの記事にて紹介しています。気になる方はチェックしてください。

▼自己破産できる条件やメリット・デメリットの詳細はこちら

>>自己破産とは?メリット・デメリットを世界一簡単に解説!破産後どうなるかも独自調査

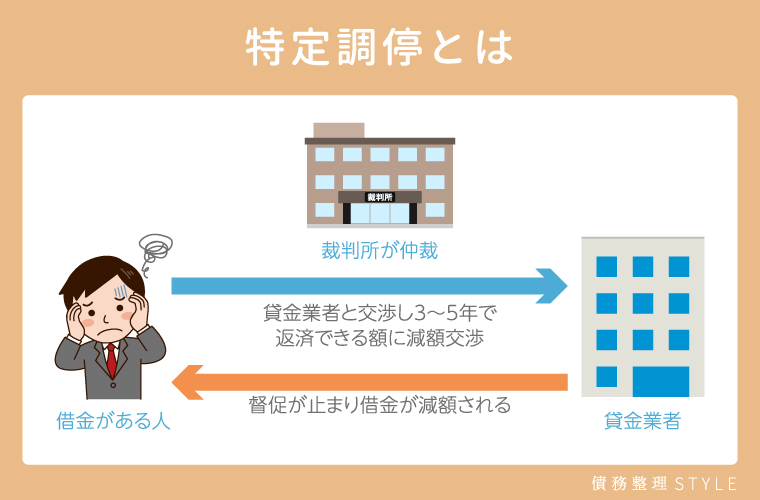

特定調停│裁判所が仲裁役となり減額交渉など和解の成立を支援

| メリット | デメリット |

|---|---|

| 他の債務整理と比べ費用が安い 調停委員が債権者と交渉してくれる 家や車などの財産を守れる | 法的効力のある債務名義が作成され強制執行が容易になる 調停の成功率が低い 過払い金の回収はできない |

特定調停は債権者と和解交渉を行う点は任意整理と同じですが、裁判所が仲裁役となり和解の成立を支援する公的な手続きである点が任意整理と違います。

任意整理と同様に将来の利息カットをして3~5年程度ですべての借金の支払いを終わらせる和解計画を立てます。

特定調停は裁判所に申し立てを行う必要があるため、個人で直接債権者と和解交渉を行うことはできません。

特定調停は法律家に依頼せず自分で進めることも可能ですが、交渉技術が必要であったりすべての手続きを自身で行う必要があったりと簡単ではないため、一度法律事務所に相談することをおすすめします。

特定調停の流れ

- 申立書類の作成

- 特定調停の申立て

- 事件受付と調査期日の設定

- 調停委員の選任

- 調査期日での事情聴取

- 第1回調停期日

- 調停調書の作成または17条決定

- 返済計画に基づく返済開始

- 異議申立てとその後の対応

※参照:アディーレ法律事務所

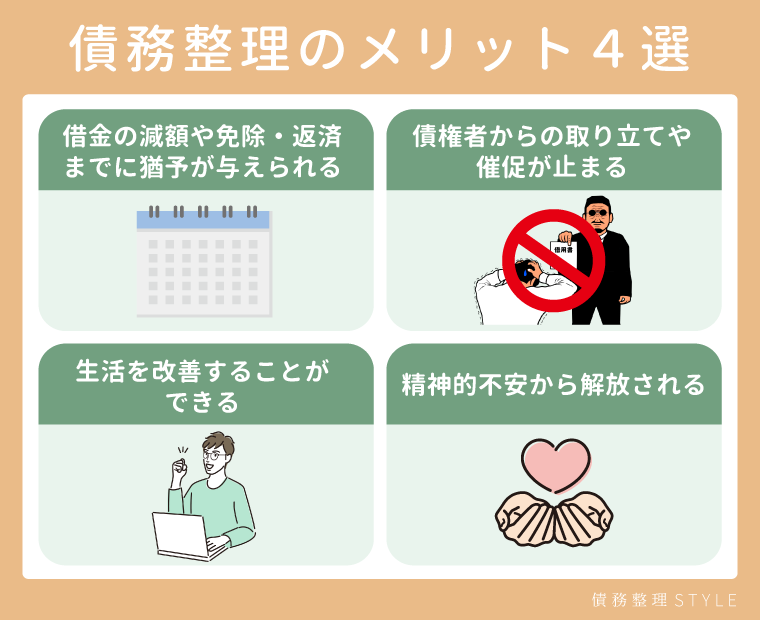

債務整理のメリットは?すべての手続きに共通する4つのポイントをご紹介

債務整理を行うことによるメリットは以下の通りです。

・借金の減額や免除・返済までに猶予が与えられる

・債権者からの取り立てや催促が止まる

・生活を改善することができる

・精神的不安から解放される

※クリックで該当箇所に飛びます

借金の減額や免除・返済までに猶予が与えられる

債務整理の最大のメリットは「借金の額が減ったり返済までに猶予がもらえたりする」ことです。

任意整理では利息のカットや返済期間の延長、個人再生では持ち家を維持しつつ大幅な借金の減額ができます。

最終手段ではありますが、自己破産は条件をクリアすれば借金をゼロにすることができます。

債権者からの取り立てや催促が止まる

弁護士や司法書士に依頼して債務整理を行うと、債権者に「受任通知」が発送され、受け取った債権者は法律的に取り立て行為を禁止されます。

これにより取り立てが止まるだけでなく、債務整理手続き中は返済が一時的に停止されるため、精神的に余裕ができるでしょう。

取り立ては専門家に依頼してから最短即日、遅くても2週間程度でストップするため、取り立てによる精神負担が大きい方は早めに相談・依頼をしましょう。

生活を改善することができる

債務整理を行うと、ご自身の就業・収入状況に応じて、弁護士や司法書士などの法律家が適切な返済金額に調整します。

その後、生活費を控除した額で無理のない返済計画を立ててもらえるため、生活の立て直しを図ることができます。

借金返済に追われ生活もままならない場合は、債務整理を検討すべきでしょう。

精神的不安から解放される

債務整理を法律専門家に依頼すると取り立てや催促を止めることができます。

また、借金の減額・免除されることにより、借金への不安が減るでしょう。

精神不安が軽減されるという面も、債務整理を行うメリットになります。

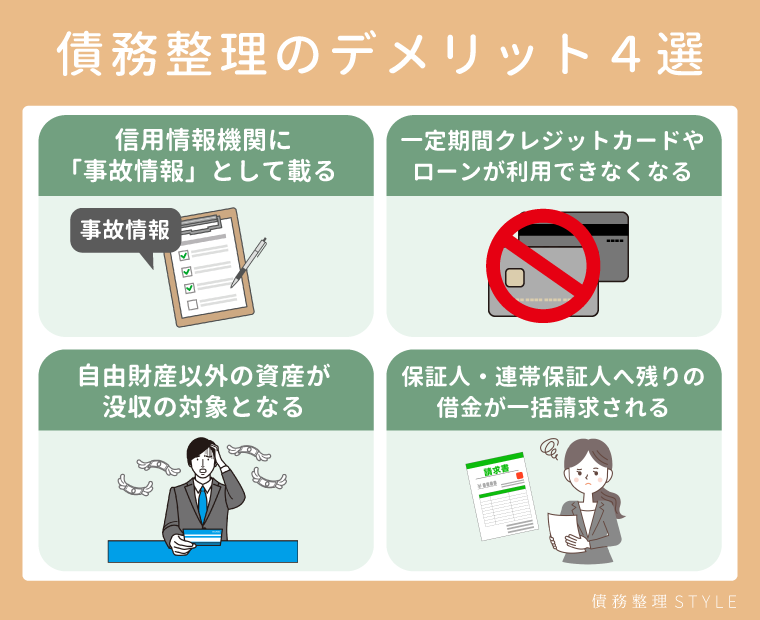

債務整理のデメリットは?4つのポイントをご紹介

債務整理を行うことによるデメリットは以下の通りです。

・信用情報機関に「事故情報」として載る(ブラックリストへ登録される)

・一定期間クレジットカードやローンが利用できなくなる

・債務整理の方法によっては自由財産以外の資産が没収の対象となる

・保証人・連帯保証人付きの借金は、保証人へ残りの借金が一括請求される

※クリックで該当箇所に飛びます

信用情報機関に「事故情報」として載る(ブラックリストへ登録される)

債務整理をすると信用情報機関に「事故情報」として載ります。これがいわゆる「ブラックリストへ登録される」状態です。

事故情報に名前が載ると最低5年は消えないため、借入ができなくなります。

借入ができない期間は、任意整理は5年程度、自己破産・個人再生は10年ほどが目安です。

債務整理から一定期間経過し、新たに借入する場合は、まずブラックリストから削除されたか確認しましょう。

信用情報機関に登録されている信用情報を確認できる「信用情報開示制度」を利用して削除されたか見ることができます。

一定期間クレジットカードやローンが利用できなくなる

債務整理をして信用情報機関に事故情報が登録される事を、俗に言う”「ブラックリスト」に登録された”状態となります。

ブラックリストに載ると一定期間クレジットカードやローンが利用できなくなり、登録期間の5年~10年はクレジットカードの発行や各種ローン契約も不可能となります。

ただし過払い金によって借金の残高と相殺できる場合にはブラックリストは避けられるため、債務整理前に専門家へ確認をしましょう。

▼債務整理中のクレジットカードの詳細はこちら

>>債務整理中にクレジットカードは使える?使えない理由や新規カードが作れるかを解説

債務整理の方法によっては自由財産以外の資産が没収の対象となる

債務整理の方法によって、自由財産以外の資産が没収の対象となる場合があります。

財産の処遇については以下の通りです。

| 債務整理の種類 | 財産の処分 |

|---|---|

| 任意整理 | 財産が強制的に没収されることはない (ローンが残っている場合は没収の可能性あり) |

| 個人再生 | 車について、ローンが残っており、車の所有者がローン会社の場合は没収。 |

| 自己破産 | 20万円以上の資産価値を持つものは、原則として没収。 |

任意整理では基本的に自由資産が没収されることはありませんが、個人再生はローンが残っている車は没収、自己破産では20万円以上の資産価値を持つものは没収が原則です。

残したい資産がある場合は合わせて法律家に相談の上、債務整理の方法を選ぶと良いでしょう。

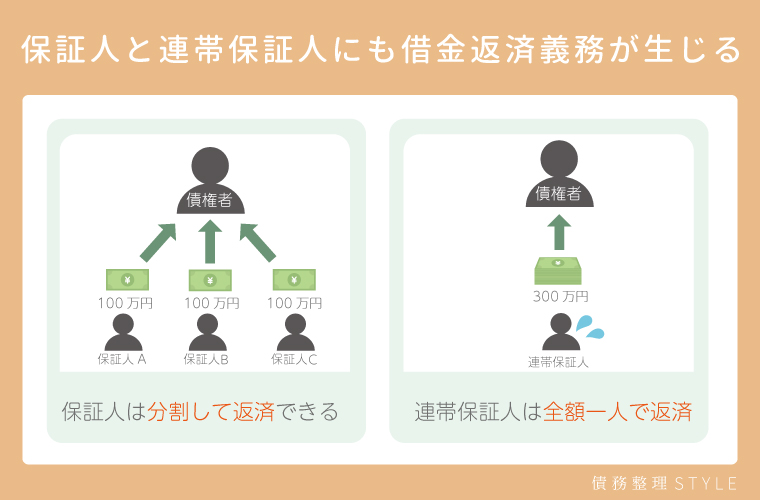

保証人・連帯保証人付きの借金は、保証人へ残りの借金が一括請求される

保証人・連帯保証人付きの借金を債務整理した場合、保証人に返済の義務が移ります。

個人再生の場合は保証人側の債務は減額ありません。加えて一括返済を求められます。

保証人の一括返済が厳しい場合は、分割払いに変更ができないか債務側と交渉を行う事が多いです。

一方自己破産の場合は、債務者の借金は免除されても保証人の債務の減額はなく、同じく一括返済を要求されます。

自己破産を行う場合は他の債務整理よりも負債額が大きく、保証人が返済できないケースが多いため、保証人も債務整理を行う事態が想定されるでしょう。

債務整理をするとどうなる?生活への影響など債務整理後について解説

債務整理を行うと生活や周りへの影響はあるのでしょうか?ここでは5ポイントに絞って解説していきます。

・クレジットカードの使用・作成ができなくなる

・ローンを組んだりお金を借りることができなくなる

・スマホなどの携帯は持ち続けることができる

・一部資格や職業に制限が発生する場合がある

・債務整理をしたことが周囲にバレる可能性がある

※クリックで該当箇所に飛びます

クレジットカードの使用・作成ができなくなる

債務整理をすると信用情報機関に事故情報が登録されます。いわゆるブラックリストに載っている状態です。

ブラックリストに記載されると、通常のクレジットカードを作る際の審査に通ることが難しいです。

また、債務整理をすると即日クレジットカードが使えなくなります。

携帯料金や公共料金などをクレジットカードで支払っている場合は、債務整理前に支払方法を変更しておきましょう。

ローンを組んだりお金を借りることができなくなる

先述した通り、債務整理を行うとブラックリストに載ってしまいます。そのため、ローンを組む・新たにお金を借りることも難しいです。

しかし、ブラックリストに載る期間が終了すると審査に通る可能性が高まるため、全くローンを組めなくなるというわけではありません。

また、債務整理中や債務整理後でもデビットカードやプリペイドカードは利用可能です。

ブラックリスト記載終了を待ち、安定した収入を得て適切な金融行動を続けて審査が通りやすくなるようにしましょう。

スマホなどの携帯は持ち続けることができる

債務整理による携帯への影響は基本的にはありません。

ただし、以下の場合は解約をすることになるかもしれません。

・債務整理によって滞納した通信料金などの残債が減額・免除された場合

・支払方法がクレジットカードの場合

滞納した通信料金が債務整理の対象となった場合、通信会社から今後の契約を解約される可能性があります。

また通信料金をクレジットカードにしている場合、債務整理後はクレジットカードを使用できなくなるため必然的に通信料が払えなくなります。

そのため支払方法の変更が必要になりますが、これを怠ると滞納となり強制解約となってしまう場合があるため、早めに変更を行いましょう。

仕事や家族に影響はあるか?

「自己破産」をした場合、一部の資格・職業については法律上の制限がかかる場合があります。

ご自身の職業が制限の対象にならないか、自己破産を選択する際は事前に法律家への確認をおすすめします。

また、債務整理は基本的に本人にのみ影響があるものですので、家族に影響はありません。

ただし家族を保証人としている場合は、債務整理時に保証人へ一括請求されることになりますので注意が必要です。

一部資格や職業に制限が発生する場合がある

自己破産をした場合、士業や役員など一部資格・職業に関して制限がかかる場合があります。

制限がかかると資格への登録が認められなかったり、登録が削除されてしまう場合があります。

しかし、これらは一時的なものであり、自己破産が完了すると制限は解除されます。

債務整理をしたことが周囲にバレる可能性がある

債務整理の「個人再生」や「自己破産」を選んだ場合、必要書類の取得により債務整理をしたことが家族や知人に知られる可能性があります。

周囲にばれるケースとして、配偶者に収入があり収入証明書を取得する際や、勤務先から退職金証明書を得る場合などが挙げられます。

| 項目 | 自己破産 個人再生 | 任意整理 |

|---|---|---|

| 手続き方法 | 裁判所に出頭 | 貸金業者と直接交渉 (裁判所を介さない) |

| 必要書類 | 配偶者の収入証明書 退職金証明書 社内積立などがある場合の金額がわかる書類 など | 本人の身分証明のみ |

| 官報掲載 | 氏名や住所が掲載される | されない |

| 差し押さえ | 家・車 | されない |

どうしても周囲に債務整理をしたことを知られたくない場合、専門家に相談して比較的ばれにくい任意整理を検討しましょう。

債務整理はいくら必要?種類ごとの費用相場をご紹介

債務整理の相場費用は、依頼する専門家・債務整理の種類によって大きく異なります。

依頼先として主に挙げられるのは、弁護士・司法書士・法テラスの3種類です。

| 事務所 | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| 弁護士 | 着手金:44,000円/1社あたり 報酬金:22,000円/1社あたり | 着手金:550,000円~ 報酬金:0円 | 着手金:462,000円~ 報酬金:0円 | 着手金:66,000円 報酬金:22%〜27.5% |

| 司法書士 | 着手金:1社22,000円~ 報酬金:減額金額の11% | 着手金:0円 報酬金:385,000円~ | 着手金:0円 報酬金:330,000円~ | 着手金:0円 報酬金:回収金額の22% |

| 法テラス | 着手金:33,000円 報酬金:記載なし | 着手金:165,000円 報酬金:記載なし | 着手金:132,000円 報酬金:記載なし | 着手金:110,000円 報酬金:なし |

弁護士の費用は全体的に高額ですが、手続き等に制限がなく裁判での答弁も行うこともできるため、債務整理を専門家にできる限り任せたい場合は弁護士がおすめです。

一方司法書士は弁護士より債務整理の費用は安くなる傾向ですが対応範囲が狭くなり、個人再生・自己破産に関しては書類作成のみになるケースもあります。

法テラスは無料で債務整理が行える機関ですが、無料で利用するには20万200円以下の所得でないといけないなど、いくつかの審査に通る必要があります。

債務整理にかかる費用についてはこちらの記事にて詳細にまとめていますので是非参考にしてください。

また以下の記事では、債務整理の弁護士費用が払えない時の対処法について詳しく紹介しています。

弁護士に相談したいけど、費用がないという人は併せてご覧ください。

▼弁護士費用が払えない時の対象法についてはこちら

>>債務整理で弁護士費用が払えない時の対処法3選|費用をかけて依頼すべきケースも紹介

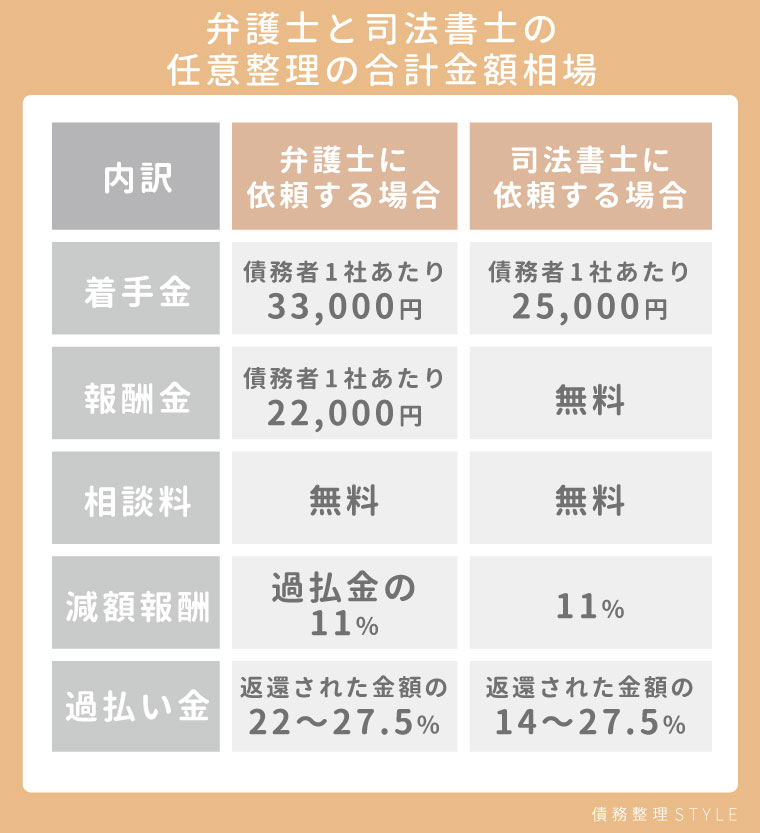

任意整理の費用相場|1社あたり5万〜15万円

任意整理の相場は1社あたり5万円~10万円です。内訳は以下の通りです。

任意整理は借金先の数に応じて費用が増えますが、弁護士または司法書士が代理人となり債権者と交渉するため、裁判費用は掛かりません。そのため、個人再生や自己破産よりは比較的安くなる傾向です。

費用が払えるか不安な方は、相談料や着手金が無料の事務所を選ぶとより初期コストを抑さえられるでしょう。

また、分割払いや後払いに対応している事務所もありますので、すぐに費用を用意できない方におすすめです。

もし任意整理を行う場合、一社で即断してしまっては費用面で損をしてしまう可能性があるため、各法律事務所の無料相談を利用し、複数の専門家による見積もりを取るのがよいでしょう。

▼無料の借金相談窓口の詳細はこちら

>>借金相談を無料で利用できる窓口8選!おすすめの法律事務所や利用者口コミも独自調査

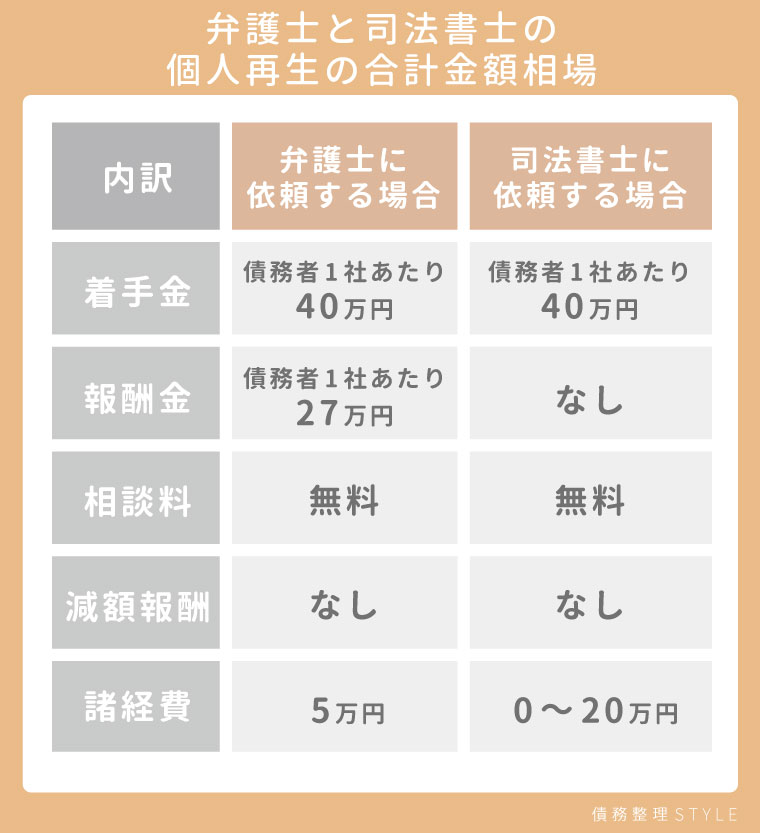

個人再生の費用相場│50万円~60万円

個人再生の相場は50万円~60万円が相場です。内訳は以下の通りです。

個人再生は費用の他に、減額達成した金額の10%程度を成功報酬として支払うのが一般的です。

他にも裁判所に申し立てる際に必要な費用で、印紙代や郵便代などが別途必要になります。

自己破産の費用相場│30万円~50万円

自己破産の費用相場は30万〜50万円です。内訳は以下の通りです。

自己破産は資産がなくなるため、減額報酬はありません。

費用が用意できない場合は、事前に法テラスなどの公的機関で費用についての相談を行いましょう。

特定調停の費用相場│10万円~30万円

特定調停は個人で申し立てる場合と弁護士に依頼する場合で相場は異なります。

個人で特定調停をする場合、費用はかなり抑えられますが、交渉技術が必要となり、手続きもすべて自分でしなくてはいけないため注意が必要です。

弁護士に依頼した場合、費用相場は10万〜30万円で、成功報酬は減額した金額の5〜10%ほどです。

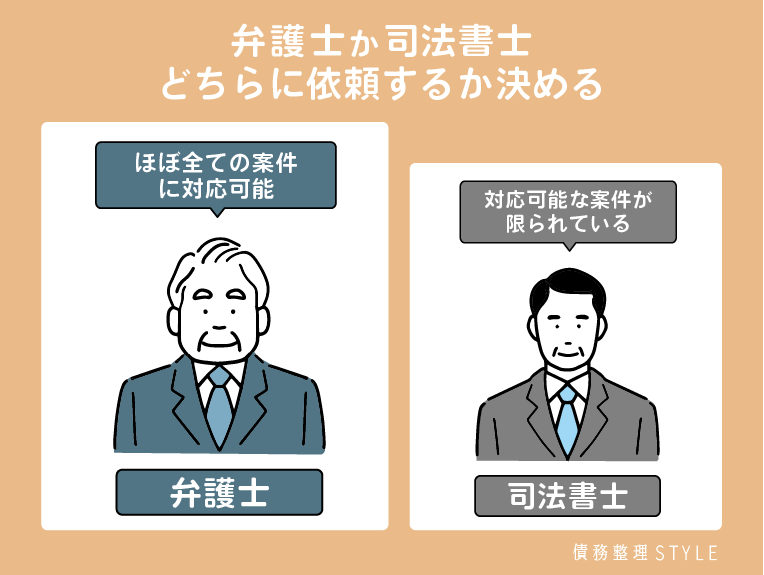

債務整理の相談先は弁護士・司法書士がおすすめ!違いについて解説

債務整理を法律の専門家に依頼する場合、「弁護士」「司法書士」が相談先として挙げられます。

債務整理の主な相談先

弁護士・司法書士の違いは?

債務整理を依頼する前に、「弁護士」「司法書士」の違いを認識しておく事が重要です。

対応範囲の違いは以下の通りです。

| 項目 | 弁護士 | 司法書士 |

|---|---|---|

| 個別の債権額が140万円以上の法律相談、交渉、訴訟 | 対応可能 | 対応不可 |

| 個別の債権額が140万円未満の法律相談、交渉、訴訟 | 対応可能 | 認定司法書士のみ対応可能 |

| 140万円以上の過払い金が発生している場合 | 対応可能 | 対応不可 |

| 回収できる過払い金制限 | 限度なしで対応可能 | 限度あり |

| 自己破産 | すべての手続きが可能 | 書類作成のみ |

| 個人再生 | すべての手続きが可能 | 書類作成のみ |

弁護士

弁護士は費用が依頼先の中で最も高額になりますが、手続き等に制限がなく裁判での答弁も行うため、安心して任せられます。

費用は司法書士よりも高くなる傾向にあるため、初期費用の用意が難しい場合は後払いや分割払いに対応している事務所を検討しましょう。

債務整理の中でも「個人再生・特定調停・自己破産」を行いたい方、140万円以上の借入がある人は弁護士の利用をおすすめします。

なお、弁護士費用が払えないと困っている人は「法テラス」の利用を検討すると良いでしょう。

法テラスは国が設立した救済支援機関であり、以下の3つの条件を満たしている場合利用することが可能です。

- 収入額が一定額以下であること

- 勝訴の見込みがないとは言えないこと

- 民事法律扶助の趣旨に適すること

条件はありますが、弁護士費用を立て替えてもらえる・分割払いで弁護士に依頼できるなどの大きなメリットがあります。

司法書士

司法書士は弁護士より債務整理の費用は安くなる傾向にあります。

しかし司法書士は140万円を超える案件や任意整理以外の債務整理については、手続きしか行うことができません。

そのため、借金140万円より少なく費用を抑えて任意整理を行いたい人は司法書士をおすすめします。

債務整理に強いおすすめ法律事務所3選

ここでは債務整理に強いおすすめの法律事務所を3つご紹介します。

・はたの法務事務所|相談費・着手金無料

・東京ロータス法律事務所|7,000人以上の受任実績

・アヴァンス法務事務所|完済までのサポート体制あり

※クリックで該当箇所に飛びます

はたの法務事務所|相談費・着手金無料

出典:はたの法務事務所

| 項目 | 詳細 |

|---|---|

| 相談料金 | 無料 |

| 出張料金 | 無料 |

| 過払い | 相談料/相談費:無料 基本報酬:無料 過払い報酬:取り戻した過払い金額の22%(税込) (10万円以下の場合は14%(税込)) |

| 任意整理 | 相談料:無料 基本報酬:1社22,000円~(税込) 減額報酬:減額できた債務の金額の11% |

| 費用 (民事再生) | 報酬385,000円~(税込) (再生委員に支払う費用としてプラス220,000円~(税込)) 自己破産報酬330,000円~(税込) (※但し少額管財事件はプラス220,000円~(税込)) |

| 費用 (自己破産) | 報酬330,000円~(税込) (※但し少額管財事件はプラス220,000円~(税込)) |

| 実績 | 相談実績20万件以上 |

はたの法務事務所は司法書士歴40年と20万件以上の債務整理と過払い金請求の相談実績がある、経験豊富な事務所です。

任意整理の費用が良心的な価格帯で、どの債務整理を行う場合でも相談料金・着手金はすべて無料。

また出張費用も無料のため、お住まいの地域に囚われず相談することができます。

初期費用を抑えつつ債務整理実績の多い事務所へ安心して依頼したい場合は、是非はたの法律事務所を検討してください。

- はたの法務務所のおすすめポイント

-

- 相談費・着手金無料!

- 過払い報酬14%~

- 全国どこでも無料出張!

はたの法務務所の口コミ

別の事務所に相談しても、しきりに自己破産を勧められとても困惑していました。

引用元:はたの法務事務所

返済していく意向は強かったので、他の事務所にも相談してみようと思い、はたのさんに相談しました。

任意整理で解決していくお金の捻出は困難と判断され

個人再生という方法を提案して下さり、私の意向も取り組んだ形で解決して下さいました。

現在も認可された再生計画に従いしっかり返済を継続しています。

自己破産は避けたく、相談に乗ってもらいました。

引用元:はたの法務事務所

住宅ローン以外の借金だけでも1500万円以上の多重債務に陥っていました。

家族のためにも住宅は維持したいというご意向から、個人再生を進めることにしました。

しかしながら、個人再生の再生計画返済中、退職を迎えることになり「継続的な収入の見込」に疑義が生じる点がありました。

幸いにも成人を迎えた子供がいましたので同人の援助を付ける形で再生計画は承認される運びになりました。

相談前と比較すると安定した生活を送れており返済も進んでおります。

当初は収入の範囲でクレジットカードの利用をしておりました。しかしながら、うつ病を患い就業が困難となり

引用元:はたの法務事務所

次第に生活費のためにカード利用やキャッシングをするようになりました。

気づけば借りて返すの繰り返しで負債は300万円にも膨れ上がっていました。

相談当初、まだうつ病から十分に快復できていなかったので返済資力はなく、自己破産で申立てることになりました。

まだ見るべき資産もなく、免責許可決定を得ることができました。

気持ちも楽になったので少しずつうつ病を快復し、社会復帰を果たそうと頑張っています。

過払い金のTVCMを見て、自分にも過払い金が発生しているのではと思い

引用元:はたの法務事務所

WEBで検索をしたところ、こちらの事務所にたどりつきました。

長年、自身の収入を超えて投資やギャンブルに走ってしまいました。

消費者金融からは10年以上の取引があり、詳細をお話ししたところ

過払い金が発生している可能性が高いとのことでした。

最悪自己破産も考えましたが、それは避けることができました。

東京ロータス法律事務所|7,000人以上の受任実績

出典:東京ロータス法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 弁護士法人東京ロータス法律事務所 |

| 所属弁護士 | 永安 優人(東京弁護士会 No.44304) |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

| 電話番号 | 0120-316-715 |

| 相談料金 | 無料 |

| 任意整理 | 着手金:1件 22,000円 報酬金:1件 22,000円 減額報酬:11%(税込) |

| 過払い金 | 着手金:なし 報酬金:なし 過払い金報酬:回収額の22%(税込) |

東京ロータス法律事務所は7,000人以上の豊富な受注実績を持つ弁護士事務所です。

弁護士事務所であることから、債権額が140万円を超える法律相談や交渉、訴訟の代理にも対応できます。

また費用の分割払いに対応しているため、すぐに依頼費用を用意できない方も安心して相談することができます。

債務整理を弁護士に依頼したい方で、できれば費用は分割払いにしたいとお考えの方は、受注実績豊富な東京ロータス法律事務所を検討してください。

- 東京ロータス法律事務所のおすすめポイント

-

- 相談は何度でも無料!

- 7,000人以上の受注実績!

- 土日・全国対応!

東京ロータス法律事務所の口コミ

夫婦で破産申立てを依頼しました。 いつも私達夫婦に寄り添って下さり、またアドバイスして頂き心から感謝しています。 書類集め等色々大変でしたが、思い切って相談して本当に良かったです。 毎月の支払いに苦しんでいた頃が嘘のように、穏やかな気持ちで過ごせる日を迎えられたのは、先生やスタッフの皆様のおかげです。 ロータス様には感謝しても仕切れません。 こんな私達夫婦の感謝の想いを口コミで皆さんに読んで頂けるなら嬉しく思います。

引用元:Googlemap

私は森さんという方に電話相談受けてもらいました。 とても分かりやすくメリット、デメリットをお話くださって相談してよかったと安心しました。 今まで相談してきたどこの誰よりもロータスの森さんは優しく丁寧な対応でした。 今後ともよろしくお願いします。 ありがとうございました。

引用元:Googlemap

過払い請求でお世話になりました。 既に完済済みのキャッシングを試しに依頼しましたが、結構戻ってきました。 宝くじ気分で、戻ったらラッキー程度に思ってたので嬉しかったです。 手数料等安く、安心してお任せできました。 殆どが、電話のやりとり。郵送書類等一回。 現地事務所に一回行きましたが、遠方の方は相談できるとの事。 当方、訴訟など無かったので、訴訟する場合は、これに限らないと思いますが、弁護士のプロ根性は感じられると思えます。 追記、返済金が戻るまでのトータルの日数は、約半年ぐらいでした。 訴訟あると更に伸びるとのこと、その場合のシュミレーションもしてくれましたが、大差ないので訴訟しませんでした。

引用元:Googlemap

アヴァンス法務事務所|完済までのサポート体制あり

出典:アヴァンス法務事務所

| 項目 | 詳細 |

|---|---|

| 所在地 | 大阪市中央区北浜2丁目2-22北浜中央ビル3F |

| 最寄駅 | 京阪本線 「北浜」駅地下鉄堺筋線 「北浜」駅 |

| 最寄駅からのアクセス | 地下鉄堺筋線、京阪本線「北浜」駅下車2番出口すぐ |

| 電話番号 | 0120-964-564 0120-964-664 (女性専用ダイヤル) |

| 営業時間 | 平日9:30~21:00/土日祝10:00~18:00 |

| (費用) 債務整理 | 着手金:(1社あたり)11,000円〜(税込) 解決報奨金:(1社あたり)11,000円(税込) 減額報酬金:減額または免除できた金額の11%(税込) |

アヴァンス法務事務所は大阪に拠点を持つ司法書士法人で、2007年の創業以来34万件以上の相談実績を誇る事務所です。

所属の司法書士は全員司法書士会連合に登録されているため非常に心強く、長い運営でも懲戒履歴のない信頼できる事務所といえるでしょう。

アヴァンス法務事務所には「アヴァンス・アシスト」というサポートがあり、債務整理手続きが完了した後でも完済までサポートしてくれます。

アヴァンス・アシストは、滞納時の介入や返済が難しくなった場合の賃貸業者との交渉まで対応してくれるため、完済まで不安な方はぜひアヴァンス法務事務所を検討しましょう。

- アヴァンス法務事務所のおすすめポイント

-

- 2007年の創業以来34万件以上の相談実績!

- 所属司法書士が司法書士会連合に登録で安心!

- アヴァンス・アシストにより完済までサポート!

アヴァンス法務事務所の口コミ

2018年9月にこちらで471万円を任意整理しました。 2022年8月に完済しましたが、司法書士さんとお会いしたのは最初の1回のみです。 他事務所さんと比べると着手費用は確かに高い方だとは思いますが、それに見合う債権者との交渉、対応だったと思います。 借金していた会社の数にもよりますが、私は8社任意整理のお願いをしたので、月維持費1万円程かかりましたがアヴァンスネクストという返済代行サービスが大変助かりました。 利子と依頼費用は約1年程でペイ出来るので、借金を意地でも返したいと決心される方にはお勧めです。

引用元:Googlemap

債務整理をお願いしました。仕事が早くて結果的にも納得でした。

引用元:Googlemap

債務整理についてよくある質問

最後に債務整理についてよくある質問をピックアップしました。

・債務整理はどれくらいの時間がかかる?

・債務整理中もお金は借りられる?

・まとまった費用が用意できない場合は分割支払いに対応してもらえる?

・いつからクレジットカードの作成やローンを組むことができる?

・家や車を保持しながら債務整理はできる?

※クリックで該当箇所に飛びます

債務整理はどれくらいの時間がかかる?

選択する債務整理の種類によって期間は異なりますが、5ヶ月程度を目途に考えておくことをおすすめします。

各法律事務所への依頼を行うと催促や取り立てはすぐに止まることは多くありますが、その後の手続きに時間を要しますので忘れないようにしましょう。

債務整理に要する時間も必要書類の提出量であったり、取引先からの連絡の速さによって異なります。

また、債務整理後の返済期間に3~5年かかりますので、返済の時間も念頭に置いて債務整理を行いましょう。

債務整理中もお金は借りられる?

債務整理中は原則お金は借りられません。

信用情報機関の「個人信用情報」に事故情報が掲載されるため、新たな借入はできなくなり、クレジットカードの審査も通らなくなります。

もし借入をしてしまうと債務負担が増大したり、債務整理担当の弁護士が辞任したりと非常にリスクが高いです。

債務整理中に借入ができるかについてはこちらの記事にて詳細をまとめてますので、是非参考にしてください。

まとまった費用が用意できない場合は分割支払いに対応してもらえる?

依頼者が一度にまとまった費用を支払うことが難しい場合、分割支払いに対応している事務所もあります。

費用の用意が難しい場合は事前に事務所と相談し、分割支払いの条件や利用可能な支払い方法を提示してもらいましょう。

また、一部の事務所では法テラス(法的支援が必要な方に向けて法的な相談や援助を提供している公的機関)の利用も可能で、これにより法的サポートを受けることができます。

いつからクレジットカードの作成やローンを組むことができる?

債務整理をすると信用情報機関に事故情報が登録されます。いわゆるブラックリストに載っている状態です。

ブラックリストに載る期間が終了すると審査に通る可能性が高まります。

ブラックリスト掲載期間の目安は、任意整理が5年程度、自己破産・個人再生は10年ほどです。

債務整理から一定期間経過後、新たに借入をしたい方はまずブラックリストから削除されたか確認しましょう。

持ち家や車を保持しながら債務整理はできる?

債務整理を行う際の持ち家の処遇については下記の通りです。

| 債務整理の種類 | 持ち家の処遇 |

|---|---|

| 任意整理 | 任意整理の対象に住宅ローンを含まなければ保持できる |

| 個人再生 | 住宅ローン返済中であれば、住宅ローン特則を利用して残せる しかし完遂済みであれば財産として見なされるため、原則残せない |

| 自己破産 | 20万円を超える価値がある財産は換金して債権者に配当しなければならないため、原則残せない |

また、車については下記の条件を満たしている場合に手放すことになります。

・ローン中の車である

・車に「所有権留保」という担保が付与されている

・ローンに対して債務整理をする場合

任意整理であればすべての借入に対して行う必要が無いため、車のローンを対象に任意整理を行わなければ手元に残ります。

個人再生・自己破産の場合は、既にローンを支払っている車・ローンを使わずに一括購入したものに関しては「自由財産拡張の申立て」を行うことで手放ずに済む可能性があります。

加えて、債務整理を行う本人ではなく配偶者の車については残すことができます。

債務整理は法律の専門家に依頼するのがおすすめ!まずは無料相談を

債務整理とは借金を返済できるようにする手続きで、「任意整理」「個人再生」「自己破産」「特定調停」の4種類があります。

ご自身の借金額・状況に応じて適切な手段を選ぶためにも、是非法律の専門家に相談しましょう。

事務所によって費用体形が異なっていたり、担当者との相性もありますので、複数の法律事務所の無料相談を利用することをおすすめします。

債務整理におすすめの法律事務所についてはこちらの記事にて詳しく解説してますので、是非あわせて参考にしてください。