債務整理中に、「生活費が足りないけど債務整理中でも借りれるかな」「債務整理しててもお金って借りれるの?」など悩む方も多いかと思います。

結論から言うと、原則債務整理中の借入はできません。

借入ができる可能性はゼロではないのですが、借りてしまった場合高いリスクが生じるためおすすめはしません。

本記事では、債務整理中の借入ができない理由・借入をした場合のリスクやお金に困った際の対応方法をご紹介します。

本記事で分かること

別の記事では債務整理におすすめの弁護士・法律・法務事務所を紹介していますので、今の返済状況に不満がある方はこちらも併せてご確認ください。

債務整理中の借入はできる?できない理由を解説

ブラックリストに載り信用がない状態になってしまうため、原則債務整理中の借入はできません。

債務整理を弁護士や司法書士に依頼した場合、受任通知書をクレジットカードの会社などの債権者に送付します。

受任通知書を受理した段階で取り立てや督促状などが止まりますが、クレジットカードは強制解約となってしまいます。

信用情報機関の「個人信用情報」に事故情報が掲載されます。この状況が”ブラックリストに載った”と呼ばれる状態です。

ブラックリストに載ると信用がない状態のため、新たに借入をした場合に審査が通りません。

しかし、リスクは高いものの借入できる可能性はゼロではありません。

どのような方法があるのか、以下から詳しく見ていきましょう。

▼債務整理中のクレジットカードの詳細はこちら

>>債務整理中にクレジットカードは使える?使えない理由や新規カードが作れるかを解説

債務整理中に借入できるかもしれない方法2選

債務整理中に借入ができるかもしれない方法を2つご紹介します。

債務整理中に借入をするということはリスクが高い行為であることをしっかり理解してから、実際に借入するか判断してください。

取引中の貸金業者から借りる

現在取引中の貸金業者なら、債務整理中を始めた直後であれば追加で借入ができる見込みがあります。

クレジットカードの新規発行や新たにローンを組む際は、事故情報をチェックしブラックリストに載っていないかを必ず確認します。

しかし取引中なら借入の度にチェックしないため、債務整理中でも追加融資という形で借入できるのです。

ですが定期的に事故情報の確認は行っているため、じきに借入は出来なくなることを理解しておきましょう。

一部の中小企業から借りる

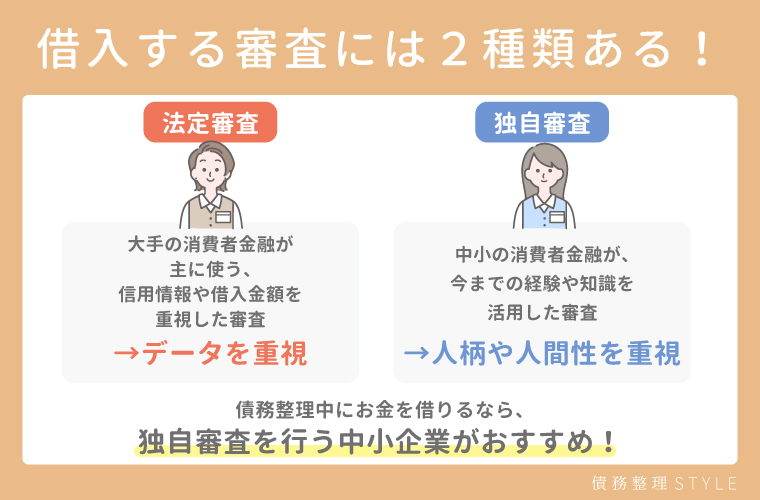

今までの経験や知識を生かした独自の審査がある一部中小の消費者金融でも、債務整理中に借入ができるかもしれません。

審査には「法定審査」と「独自審査」の2種類があり、それぞれ以下のような特徴があります。

- 法定審査:大手の消費者金融が主に使う、信用情報や借入金額を重視した機械的な審査

- 独自審査:中小の消費者金融が今までの経験や知識を活用した審査

法定審査はデータを重視、独自審査は人柄や人間性を重視しています。

そのため独自審査を行う一部の中小企業なら債務整理・任意整理者でも審査に通り、お金が借りられる見込みがあります。

以下のコツをもとに、誠実さをアピールするのがよいでしょう。

審査に通りやすくなるコツ

- 虚偽の申告はしない

- 質問にはすべて答える

- 提出書類は期日までに用意する

貸金業者は信用できる人物か判断するために様々な質問をするので、できる限り答えるようにしましょう。

その際、嘘をつくのはもちろんNGです。

ただし貸金業者には総量規制があり、年収の1/3以上を貸してくれるところは違法な闇金なので気を付けましょう。

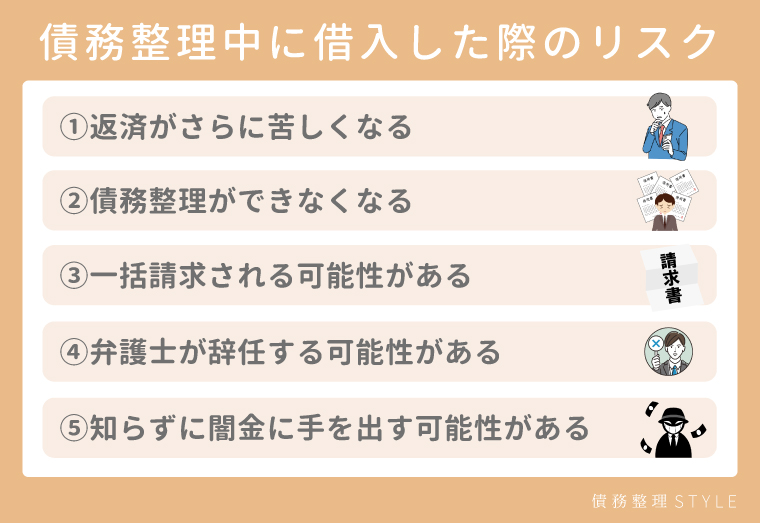

債務整理中に借入した際のリスク

債務整理中に借入をすると、以下のような大きなリスクが発生します。

債務整理中の借入がバレなかったとしてもリスクがあるので、しっかりと理解してからお金を借りるか検討してください。

①返済がさらに苦しくなる

債務整理中に借入をすると、借金の返済がさらに苦しくなるでしょう。

借入金額が増えて借金が増えるだけでなく、ブラックリストに載っている人へ新たにお金を貸す業者は金利が高いことが多いです。

そのため、ますます生活が苦しくなることが予想されます。

もし借入先が闇金に近かった場合滞納してしまうと取り立てもより厳しくなり、職場へ連絡が行ったり自宅まで来るかもしれません。

任意整理していることを家族にバレたくない人は、債務整理中の借入は行わない方がよいでしょう。

②債務整理ができなくなる

債務整理ができなくなることも、債務整理中に借入をするリスクのひとつです。

債務整理の種類別に、なぜできなくなるのかを解説します。

任意整理では業者との直接交渉を行うので、債権者からの心証が悪くなり、交渉がうまくいかないことが予想できます。

個人再生では裁判所を通して行いますが、新たな借入が裁判所にバレると提出した「再生計画」が認可されず債務整理ができなくなります。

自己破産も裁判所から免責を受けるのですが、「破産法」という法律の免責不許可事由に該当する可能性があるため、免責が受けられなくなるかもしれません。

そのため債務整理中に借入をすると、現在行っている債務整理ができなくなることがあることを理解しておいてください。

③一括請求される可能性がある

債務整理中の借入が契約違反とみなされると、返済期日までに返済すればよいという「期限の利益」を喪失し一括請求を受ける可能性があります。

一括請求を受けると借金を全て一括で払わなければいけなくなり、生活が苦しくなるでしょう。

また、一括での支払いができないと債権者が裁判を起こすことも考えられます。

家や自動車などの財産を全て回収される強制執行まで進んでしまうかもしれないので、債務整理中の借入は行わない方がよいでしょう。

④弁護士が辞任する可能性がある

債務整理中に借入を行ったことがバレたら、依頼した弁護士や司法書士が辞任する可能性もあります。

債務整理を業者に依頼する際、伝えた借金の総額などの情報をもとに弁護士や司法書士が債務整理の計画を作ります。

ですが新たに借入をすると、作成した債務整理の計画が崩れてしまうだけでなく、信頼関係を損い弁護士や司法書士が辞任してしまうかもしれません。

辞任されると止まっていた督促状や取り立てが再開してしまうため、精神的にも余裕がなくなってしまうことも考えられます。

⑤知らずに闇金に手を出す可能性がある

債務整理中に借入しようとすると、知らずに闇金に手を出してしまうかもしれません。

債務整理中に借入ができる中小の貸金業者の中には、届出をしていない違法業者(闇金)が混ざっている可能性があります。

債務整理中にも関わらず年収の1/3以上のお金を貸してくれる消費者金融は、ほぼ闇金なので気を付けてください。

高い利息だけ取られて、完済は不可能になるでしょう。

返済ができなければ違法な取り立てや嫌がらせが行われ、場合によっては特殊詐欺の手伝いなどを強要され逮捕されてしまうことにもなりかねません。

「審査はありません!」「ブラックでもOK!」などと言うところは闇金なので、覚えておきましょう。

債務整理中に今すぐお金が必要な時はどうする?対処法を紹介!

債務整理中に借入はできませんが、今すぐお金が必要な時もあるでしょう。

その際の対処法を紹介します。

債務整理中に借入をする前に、どこに相談するかを覚えておきましょう。

弁護士に相談する

まずは、債務整理を依頼している弁護士や行政書士に相談をしましょう。

債務整理を依頼している弁護士や司法書士であれば、家計状況も把握しているため適切なアドバイスがもらえるでしょう。

また通常一括で支払う着手金を、後払いや分割払いに変更してくれることもあります。

他にも自己破産など他の債務整理を検討してくれるかもしれないので、まずは弁護士や司法書士に相談してみましょう。別記事では債務整理がおすすめな弁護士・司法書士などが在籍する法律事務所を紹介しておりますので、不安な方はすぐに確認してみてください。

公的な支援制度を利用

債務整理中にお金がないと悩んだ場合は、公的な支援制度を利用するのも一つの手です。

主に、以下の3種類が挙げられます。

いずれも貸し付けなので返済義務はありますが、利息は貸金業者に比べると低く設定されています。

種類が多いため自分に適用される条件のものがあるはずなので、債務整理中の借入を行わないようにしてください。

家族や友人に相談

債務整理中にお金に困った際は、親族や友人・勤務先に相談するのもおすすめです。

家族や友人、会社などであれば信用情報などは関係ないので、お金を借りることができるかもしれません。

しかし身内からの借入の場合は返済などルーズになりやすいため、金銭トラブルが起きやすいのも事実。

お金の貸し借りはシビアに行うべきなので、「金銭消費貸借契約」を交わし計画的に借りるのがよいでしょう。

債務整理中の借入に関するよくある質問

債務整理中の借入に関するよくある質問をまとめました。

債務整理中に借入する前に、疑問点を解消しておきましょう。

Q1:債務整理後に借入ができない期間はどれくらい?

債務整理後に借入ができない期間は、目安ですが任意整理だと5年ほど、自己破産・個人再生は10年ほどです。

事故情報に名前が載ると最低5年は消えないため、借入ができなくなってしまいます。

債務整理から経過し、新たに借入をする際はブラックリストから削除されたか確認が必要です。

ブラックリストから削除されたかは、信用情報機関に登録されている信用情報を確認できる「信用情報開示制度」を利用しましょう。

しかしブラックリストから名前が消えてクレジットカードを作れるようになっても、収入の範囲内での生活を心掛けてください。

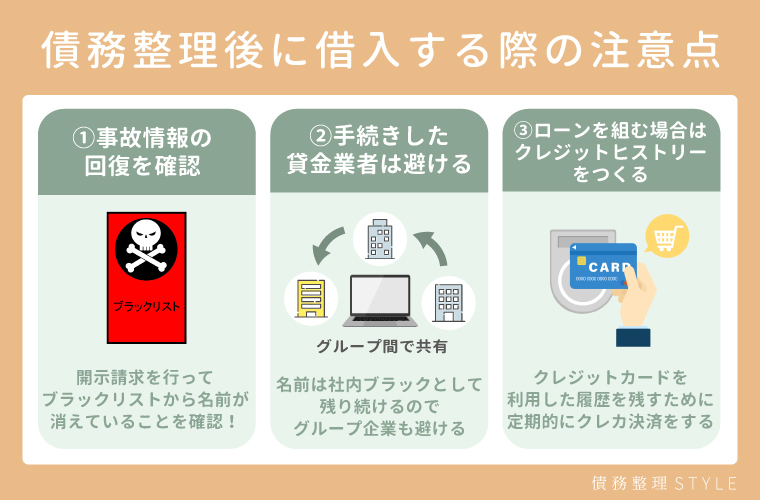

Q2:債務整理後に借入する際の注意点は?

債務整理後に借入をする際の注意点は、以下の3つです。

- 事故情報の回復を確認

- 手続きした貸金業者は避ける

- ローンを組む場合はクレジットヒストリーをつくる

事故情報の確認は、開示請求を行うことで把握できます。

また事故情報に名前が残っていることを知らずに申し込むと、申込ブラックとして残ってしまい審査に通りにくくなってしまいます。

また、手続きした貸金業者は避けることも大事です。

事故情報から名前が消えても社内ブラックはずっと残り、グループ企業でも共有されるため借入できないことが多いです。

もしローンを組む場合には、クレジットカードを利用した履歴であるクレジットヒストリーをつくることも重要。

ローンなどを組む際に履歴がないと怪しまれるため、定期的にクレジットカードで買い物をしておくと安心です。

Q3:任意整理中にクレジットカードを作ったらバレる?

任意整理中にクレジットカードを作っても、100%バレるわけではありません。

任意整理をすると基本的にクレジットカードは強制解約となり、ブラックリストに載るため新規作成もできません。

しかし任意整理が始まったばかりで、信用情報機関に名前が載る前ならカードを作れる見込みがあります。

ただし更新のタイミングなどで止められてしまうので、いつまでも使い続けられないと覚えておいてください。

また、デポジット型クレジットカードなら任意整理中でも審査に通ることがあります。

デポジット型はクレジットカード会社に事前に預けた保証金の範囲内で利用できるものなので、貸付に該当せず作れることもあります。

どうしても作成したい場合は、デポジット型のクレジットカードを検討してみましょう。

Q4:債務整理中の機種変更はできる?

機種変更は利用料金の未払いがなければ債務整理中でも問題なく行えますが、端末を新たに分割払いで購入するのはできません。

なぜなら携帯会社も事故情報を確認でき、ブラックリストに載っていると分割払いの審査に通らなくなってしまうからです。

そのため、もし新しい機種に変えたい場合は一括での支払いを選びましょう。

Q5:債務・任意整理中にプロミスやレイクで借入はできる?

プロミスやレイクのような大手の消費者金融では、債務整理の手続き中に借入はできません。

もしお金を借りたい場合は、独自の審査基準を設ける中小の貸金業者を頼るのがよいでしょう。

しかし闇金などの違法業者であるリスクも高いため、債務整理中の借入は行わないのが吉。

借入をする場合は債務整理が完了してから5年後~10年後、名前がブラックリストから消えるまで待ちましょう。

ただしプロミスやレイクでお金を借り任意整理をしていた場合は、社内ブラックをグループ企業でも共有されるため債務整理後でも借入できない可能性があります。

債務整理中に借入はNG!お金が必要な際は弁護士と相談して対応しよう

債務整理中に借入は、原則できません。

できることもありますが、リスクが高いためおすすめはできません。

債務整理中に借入をした際のリスク

もしも債務整理中にお金が足らなくなった際は、まずは債務整理を依頼している弁護士や司法書士に相談しましょう。