「任意整理すれば借金は減らせる?」

「任意整理は周囲にばれてやばい?」

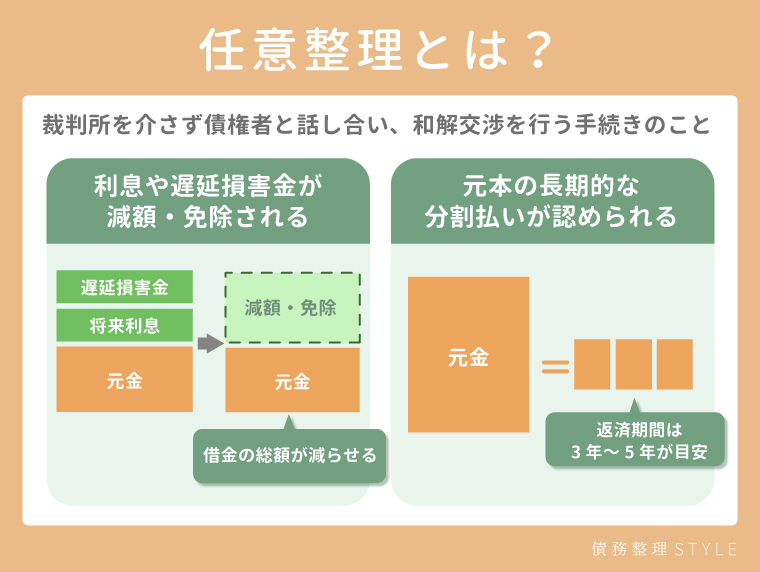

任意整理とは債務整理の手段の1つで債権者の了承が得られれば、将来利息や遅延損害金が減額・免除されます。

任意整理すると元金の長期的な分割払いや借金総額の減額ができるので、借金による負担を減らすことが可能です。

ただ任意整理にはデメリットや条件があるので、すべての人におすすめできるわけではありません。

任意整理の費用相場や他の政務整理との違いも紹介するので、自分に合った債務整理の方法か知りたい人はぜひ参考にしてみてください。

「債務整理とは」何かについてはこちらの記事にて解説しています。合わせて参考にしてください。

任意整理とは?手続きするとどうなる?

任意整理とは債務整理の1つで債務者と債権者が話し合い、長期的な返済計画を認めてもらう手続きを指します。

債務者が今後どう借金を返済していくかの計画を提出し、債権者に受理してもらえれば交渉成立です。

任意整理して和解交渉が成立すると、利息の減額と残債を3年~5年程度の長期的な分割払いが認められます。

直接交渉することもできますが弁護士・司法書士に手続き代行を依頼して、利息や返済期間の延期を交渉するのが一般的です。

任意整理の基本情報を以下の観点から解説していきます。

任意整理して借金を減額し、月々の返済の負担を抑えたい人は参考にしてみてください。

費用相場

弁護士・司法書士に任意整理を依頼した場合の費用相場は5万円~10万円程度で、債務整理の中でも安く利用できます。

任意整理にかかる費用

- 印紙代

- 事務所までの交通費

- 郵便料金

- 着手金

- 基本報酬

- 減額報酬

減額報酬とは任意整理によって減額できた借金に対して、一定の割合で加算される報酬です。

報酬金の他にも任意整理の依頼に関する手続きをする際に、印紙代や切手などの諸費用がかかることもあります。

借入先の数や債務額を整理して、予め任意整理にどれくらいの費用がかかるかを確認しておきましょう。

初期費用を抑えたい人は、相談料や依頼の際に支払う着手金が無料の法律事務所を利用するのがおすすめです。

また、債務整理の費用相場についてはこちらの記事にて解説しています。合わせて参考にしてください。

他の債務整理との違い

任意整理と他の債務整理の違いを、以下にまとめました。

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

|---|---|---|---|---|

| 減額の程度 | 将来利息 | 利息+元本 (1/5から1/10程度) | 利息+元本 (ほぼ全額減額) | 利息 |

| 財産保有 | 可能 | 不可 ※ローンの支払いが終了した車は保有できる | 不可 | 可能 |

| 裁判所での手続き | 不要 | 必要 | 必要 | 不要 |

| 返還期間 | 原則3〜5年 | 原則3〜5年 | 免除となるためなし | 原則3〜5年 |

| 官報への掲載 | 載らない | 載る | 載る | 載らない |

| ブラックリスト登録機関 | 5年程度 | 10年程度 | 10年程度 | 5年程度 |

自己破産・個人再生は利息と元本が減額されますが、任意整理は元本はそのままで将来利息のみの減額となります。

任意整理すると利息の減額または免除になるので、月々の支払い負担が減って完済しやすいです。

また裁判所を通さずに手続きできるので、申し立てから返済計画が受理されるまでの期間が短く済みます。

財産も保有できて任意整理中の仕事の制限もないので、債務整理による生活への影響を抑えたい人に向いています。

「個人再生とは」何かについてはこちらの記事にて解説しています。ぜひ参考にしてください。

▼自己破産の手続きやメリットについてはこちら

>>自己破産とは?メリット・デメリットを世界一簡単に解説!破産後どうなるかも独自調査

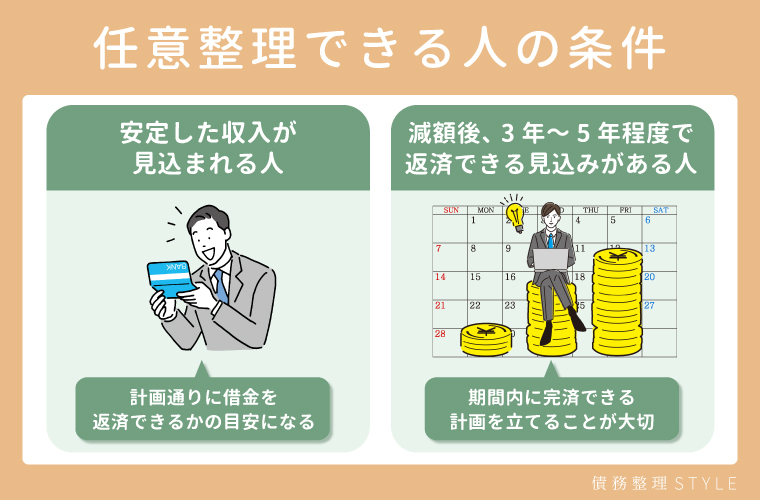

任意整理ができる人は?条件を解説

任意整理ができる人の条件は、以下の通りです。

任意整理すると将来利息が減額されるため、月々の負担を減らして着実に借金を返済できるようになります。

一方で債務整理をするには、一定の条件を満たしている必要性があるので確認しておくことが大切です。

安定した収入が見込まれる人

任意整理は提出した返済計画に沿って借金を支払っていく必要があるので、安定した一定の収入があるかが条件となります。

継続的な収入がないと判断されると返済能力がないと見なされて、任意整理を受けつけてもらえない可能性も。

一方で収入が低い場合でも安定的な収入があれば、所得を考慮して返済計画を立てられるので任意整理を利用できます。

任意整理は自分で直接交渉もできますが、実現できる返済計画を立てるのは難しいの弁護士や司法書士など専門家に任せるのがおすすめです。

減額後の借金を3~5年で返済できる見込みのある人

任意整理を利用するには、減額後の借金を原則3年~5年程度で返済できる見込みがあることが必要です。

返済が長引くと債権者の不利益になるので、3年~5年程度で返済できない場合は任意整理に応じてもらえないことも。

最初は3年で返済する計画を立てて、生活に支障が出る場合は、無理のない期間と料金で返済計画を作成していきます。

基本的には収入に応じた返済計画が受理されますが、万が一滞った場合は再度債務問題が生じる可能性があります。

和解契約が履行されなかったとして残債を一括請求されることもあるので、無理のない返済計画を立てることが大切です。

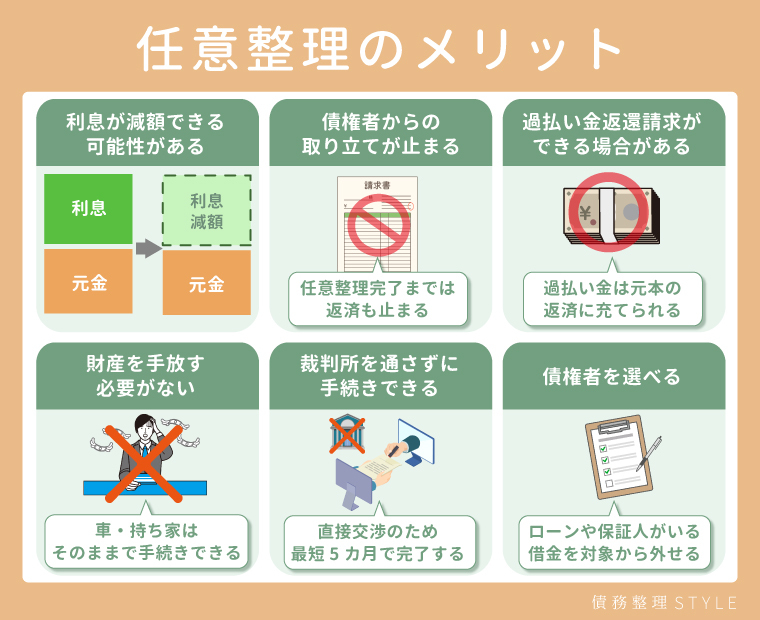

任意整理のメリット6つ

任意整理のメリットは、以下の6つです。

任意整理は借金の減額以外にも様々なメリットがあるので、債務整理を考えている人はぜひ参考にしてください。

利息がカットされる可能性がある

任務整理は元本は減額されませんが和解契約が成立れば、利息や遅延損害金がカットされる可能性があります。

返済を進めても支払いのほとんどが利息に充てられてしまうと、元本が減らないため借金返済の目途が立たないこともあります。

しかし任意整理すると利息の減額や免除を受けられるので、借金の総額を減らすことができます。

また3年~5年と長期的な分割払いで返済ができるので、月々の支払いを減らせる点も任意整理のメリットです。

任意整理後も利息や遅延損害金が発生しないケースも多いので、着実に返済を進められるでしょう。

債権者からの取り立てがストップする

弁護士・司法書士が債権者に対して任意整理の受任通知を送付すると、債権者からの取り立てが一旦ストップします。

受任通知とは弁護士・司法書士が任意整理の依頼を受けた後に、債権者に「代理人として手続きを進めること」を知らせる通知です。

受任通知が到着後の取り立て行為は法律で禁止されており、債務整理が完了するまでは返済も止められます。

借金返済に充てていたお金を、弁護士・司法書士に支払う費用に回すことも可能です。

さらに借金の取り立て・催促が一時的になくなるので、精神的な負担も軽減できるでしょう。

過払い金返還請求ができる場合がある

任意整理の過程で過払い金があると分かった場合は、債務を減額する手段として返金請求が行われます。

過払い金が戻ってきた場合は元本の返済に充てることができ、過払い金が元本よりも高額であれば完済扱いになることも。

2010年6月18日の利息制限法の改正前から借金がある場合は、過払い金が発生している可能性があります。

該当する人は、弁護士や司法書士に任意整理と過払い金請求のどちらを行えばいいか相談してみましょう。

財産を手放す必要がない

任意整理は裁判所を通さないので持ち家や車などの財産を残したままで借金の減額ができて、生活に支障が出にくいです。

30万~300万円程度と借金額がそこまで多くない人は、実生活への負担が少ない任務整理を選ぶといいでしょう。

ただ任務整理は元本自体は減額されず、利息や遅延損害金の免除・減額に留まるので安定した収入や一定の返済能力が必要です。

裁判所を通さずに手続きできる

任意整理は債務者と債権者の私的な交渉として取り扱われるので、裁判所を通さずに手続きが行えます。

裁判所を介さずにダイレクトに債権者と交渉できるため、手続きが最短5カ月程度で完了するのも特徴です。

また裁判所に行ったり書類を提出する必要はなく、弁護士・司法書士との打ち合わせだけで手続きできるので債務者の負担が少なく済みます。

手続きの手間がかからないので、早い段階で返済を進めることが可能です。

債権者を選べる

任務整理は債務者を選べるので、すべての債務者を手続きに関与させる必要はありません。

- 連帯保証人に迷惑がかからない

- 住宅・車のローンを債権者の対象から外せる

債務整理を行うと債権者から連帯保証人に請求が行きますが、任意整理なら保証人のある借金を除外することが可能です。

除外した借金は減額できませんが、債権者から連帯保証人に請求が行かずに済むので迷惑をかけずに債務整理が行えます。

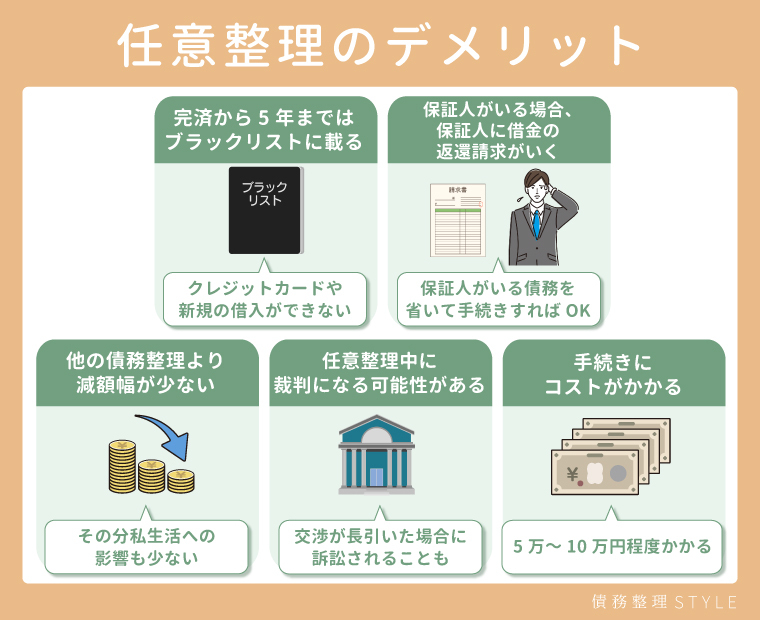

任意整理のデメリット5つ【意味ない?】

任意整理のデメリットを、以下にまとめました。

任意整理は利息分のみの減額のため意味がないと感じる人もいるかもしれませんが、実生活への影響を抑えて債務整理ができます。

メリットとデメリットを比較して、任意整理が自分に合っているかを確認してみてください。

完済から5年まではブラックリストに載る

借金完済してから5年間は任意整理したことが、信用情報機関に事故情報として登録されます。

いわゆるブラックリストの状態になるので、完済から5年間は以下の行動が制限されるので注意が必要です。

- 新規の借入

- クレジットカードの作成・使用

- ローン申請

任意整理した後は現金しか使えなくなるので、予めデビットカードや電子マネーなどのキャッシュレスサービスに移行しておきましょう。

▼債務整理中のクレジットカードの詳細はこちら

>>債務整理中にクレジットカードは使える?使えない理由や新規カードが作れるかを解説

保証人がいる場合、保証人に借金の返還請求がいく

任意整理の対象の債務に保証人がいる場合は、保証人に借金の返還請求が行くので注意が必要です。

債務整理を行う場合は保証人に返還義務が生じるので、債権者から保証人に取り立てああります。

ただ任意整理は整理する債務を選べるので、保証人がいる借金を省いて債務整理をすれば迷惑をかける心配はありません。

また保証人と連名で任意整理をすると保証人に返還義務は生じませんが、信用情報に傷がつくので注意が必要です。

他の債務整理より減額幅が少ない

任意整理は利息と遅延損害金のみが減額対象なので、他の債務整理よりも減額幅が少ないです。

元本を3年~5年かけて支払う必要があるので、一定の経済力や返済能力を問われます。

ただ任意整理することで長期的な分割払いができ、返済の目途が立つので精神的な負担が軽減できるでしょう。

裁判所を介する必要もなく持ち家などの財産も保有できるので、債務整理による影響を抑えたい人におすすめです。

任意整理中に裁判になる可能性がある

任意整理の話し合いが円満に進まなかった場合は、債権者から裁判を起こされる可能性もあるので注意が必要です。

会社によっては任意整理開始から和解交渉成立までの期間がある程度決まっている場合があり、交渉が長期化すると裁判を起こされることも。

たとえ裁判になっても和解成立を目指すことには変わりはなく、弁護士や司法書士がサポートしてくれます。

ただ裁判を起こされた場合は自宅に書類が届くので、家族に隠して手続きするのは難しくなるでしょう。

手続きにコストがかかる

任意整理を弁護士・司法書士に依頼する場合は、ある程度手続きにコストがかかることを覚えておきましょう。

ただ任意整理にかかる費用はおよそ5万円~10万円程度と債務整理の中では、コストを抑えられるのが特徴です。

弁護士・司法書士に依頼せずに直接交渉することもできますが、返済計画の作成などの手間がかかるためあまりおすすめできません。

また債権者に受任通知が届けば任意整理の間は借金の支払いが止まるので、ある程度の資金を工面できるでしょう。

任意整理をするべき人・しない方がいい人の特徴

任意整理をするべき人・しない方がいい人の特徴を、以下にまとめました。

| 任意整理するべき人 | ・保証人に迷惑をかけたくない人 ・借金額が年収の3分の1を超えている人 ・周囲にばれずに借金問題を解決したい人 |

|---|---|

| 任意整理しない方がいい人 | ・残債を5年以内で完済できない人 ・減額よりも弁護士等にかかるコストの方が大きい人 |

任意整理は整理する債務を選べるので、保証人のいる借金や支払い途中のローンなどを省いて債務整理できます。

債務整理しても保証人のいる借金を省けば、保証人に支払い義務が発生しないので迷惑がかかる心配はありません。

ただ任意整理は元本を3年~5年かけて返済する必要があるので、借金額があまりにも大きく期間内の返済が難しい人には不向きです。

また借金額な人やローン金利が低い人は減額される残債よりも、任務整理にかかる費用の方が高くつく可能性があります。

任意整理の流れ

任意整理の流れは、以下の通りです。

- 弁護士・司法書士に相談・依頼する

- 債権者に受任通知を送付する

- 取引履歴開示請求・債務額を調査

- 引き直し計算を行う

- 債権者と交渉

- 和解成立後、返済を進める

弁護士・司法書士が債権者に受任通知を送付することで、取り立てや借金の支払いが止まって任意整理の手続きが始まります。

引き直し計算とは利息制限法に基づいた金額で利息を計算し直すことで、過払い金がないかを確認する作業です。

借入状況の確認ができたら弁護士・司法書士が和解案という返済計画を立てて、債権者に交渉します。

和解が成立したら書類に署名・捺印をして任務整理が終了するので、返済計画に沿って支払いをしていきましょう。

任意整理にかかる期間

| 取引履歴開示請求・債務額を調査 | 1カ月~2ヵ月程度 |

|---|---|

| 引き直し計算 | 1週間~2週間程度 |

| 債権者と交渉 | 3カ月 |

任意整理は申し立てから交渉成立まで、5カ月~6カ月程度かかります。

裁判所を介さずに手続きできるので、比較的短期間で債務者の負担が少なく債務整理できることが特徴です。

任意整理についてよくある質問

任意整理についてよくある質問を、以下にまとめました。

任意整理を検討する前に、疑問を解消しておきましょう。

任意整理後の生活はどうなる?

任意整理後の生活は以下のように変化します。

- 借金が減額される

- クレジットカードが使えなくなる

- ローンが組めなくなる

- 携帯などの分割払いができなくなる場合がある

任意整理後は利息が減額・免除され、長期的な分割払いで返済できるので月々の負担を減らすことが可能です。

ただ完済から5年はブラックリストに登録されるので、クレジットカードやローンの利用が制限されます。

また携帯電話の新規契約ができますが、料金の支払いにクレジットカードを利用することはできません。

機種の割賦購入はブラックリストによって審査通過ができない場合があるので、現金一括で購入する必要があります。

どれくらいの期間かかる?

任意整理の申し立てから交渉にかかる期間は、5カ月~6カ月程度です。

任意整理は裁判所を介さずに債権者と交渉できるので、債務整理の中では短期間で完了します。

任意整理後は3年~5年かけて借金を返済していくことが、一般的です。

任意整理をすると周りにばれる?仕事に影響は?

任意整理は弁護士・司法書士に依頼して連絡方法に気をつければ、ほとんどばれることはなく仕事への影響はありません。

裁判所を介さずに手続きできるので書類が自宅に届く心配もなく、比較的周囲にばれにくい債務整理だと言えるでしょう。

また任意整理を利用している間も仕事を制限されることはないので、実生活への影響を抑えられます。

ただ公務員で共済に借入をしているなど、会社への借入がある場合は通知されてばれてしまうので注意が必要です。

任意整理は財産を手放さずに債務を減額したい人におすすめ

任意整理とは債務者と債権者が交渉することで、利息の減額・免除や長期返済が可能になる債務整理の手段の1つです。

持ち家や車などの財産を手放さずに手続きできるので、債務整理による私生活への影響を抑えられます。

ただ元本を3年~5年かけて返済する必要があり、任意整理をしない方がいい場合もあるので以下を参考にしてみてください。

| 任意整理するべき人 | ・保証人に迷惑をかけたくない人 ・借金額が年収の3分の1を超えている人 ・周囲にばれずに借金問題を解決したい人 |

|---|---|

| 任意整理しない方がいい人 | ・残債を5年以内で完済できない人 ・減額よりも弁護士等にかかるコストの方が大きい人 |

任意整理すれば利息の免除によって支払いを元本の返済に充てられて完済の目途が立つので、精神的な安定にも繋がります。

デメリットも踏まえて財産を手放さず、最小限の手間で借金を減額したい人はぜひ利用を検討してみてください。