生活保護を受けている人の中には、現状の生活が困窮し、自己破産を検討している人もいるのではないでしょうか?

本記事の結論をお伝えすると「生活保護を受けていても、自己破産をすることは可能」です。

生活保護を受けている人を対象にした弊社の独自調査の結果でも下記のような口コミが寄せられ、実際に自己破産を経験した人がいることがわかります。

- 自己破産したおかげで借金から解放された

- 困難を理解し再出発のチャンスと思うようにした

- 前向きに自分の人生を受け止めた

しかしながら、下記のような注意点もあるので、あなたが後悔しないよう必要な情報を全て網羅的に解説しています。

この記事でわかることまとめ

【生活保護と自己破産について】

【生活保護受給者が自己破産するデメリット】

この記事を読むことで、生活保護を受給していながら自己破産するために必要な書類や手続きの流れ、自己破産する際の3つの注意点・デメリットを完璧に理解することができます。

将来的に今の困窮した厳しい生活を脱却して、資産が少なくても最低限度以上の満足のいく生活を送りたいと考えている人こそ、是非本記事をお読みいただきたいです。

生活保護を受けている中で、自己破産を検討している人の期待に応えることができる記事になっているはずです。

▼自己破産について詳しくはこちら

本記事では第三者機関で調査したアンケートをもとに作成しています

| アンケート調査方法 | |

|---|---|

| 調査方法 | Webアンケート調査(クラウドワークス) |

| 調査地域 | 全国 |

| 対象者 | 生活保護受給者で自己破産経験者・身内に経験した方がいる人 |

| 調査期間 | 2024/4/16~2024/4/5 |

| 調査人数 | 5人 |

生活保護受給者でも自己破産できる!流れと必要書類を紹介

結論、生活保護受給者でも自己破産はできます。

自己破産とは、借金が返済できなくなった際に法的に債務※を免除してもらう制度です。

※債務:借金返を返済する義務

生活保護受給者の場合、収入が少ないため借金の返済が難しい状況に陥りやすくなります。

なので自己破産の申立てによって、その借金の返済を免除してもらうのです。

以下では、一般的な自己破産の流れと生活保護受給者が自己破産する際に必要な追加情報2つについて紹介します。

自己破産する際は、法的な手続きと書類の提出が必要です。

以下で詳しく解説するので、生活保護受給者で自己破産を検討している方は確認してみてください。

一般的な自己破産の流れと必要な書類

一般的な自己破産には同時廃止と管財事件という2種類の手続きがあり、手続きごとに流れが異なります。

| 手続き名 | 詳細 |

|---|---|

| 管財事件 | ・財産が一定以上ある人が破産するケースに行われる ・同時廃止と比べて時間と費用がかかる |

| 同時廃止 | ・破産手続き開始決定と同時に破産管財人※を選任することなく破産手続きを終えてしまうこと ・手続きにかかる時間は比較的短い |

同時廃止の自己破産手続きの流れ

- 債権調査・申立書作成

- 破産・免責手続きの申立て

- 破産手続き開始が決定

- 免責審尋

- 免責許可を裁判所が決定

少額管財・管財事件の自己破産手続きの流れ

- 債権調査・申立書作成

- 破産・免責手続きの申立て

- 破産手続き開始が決定

- 破産管財人との打ち合わせ

- 債権者集会・免責審尋

- 免責許可を裁判所が決定

どちらも大まかな流れは一緒ですが、少額管財・管財事件の場合は破産管財人との打ち合わせ※1と債権者集会※2が行われます。

※1 破産管財人との打ち合わせ:管財人(裁判所が選任する弁護士)と申立代理人(味方となる弁護士)と申立人の3者で話し合い

※2 債権者集会:破産管財人の管財業務に関わる意思決定や、債権者への破産手続きに関する情報提供・意見聴取等を行うとともに、管財人の破産管財業務を監督するために、裁判所の指揮によって開かれる集会

また、自己破産をする際の手続きには以下の書類も必要になるので準備しておきましょう。

自己破産をする際の主な必要な書類

- 申立書

- 陳述書

- 債権者一覧表

- 住民票

- 給与明細書

- 源泉徴収票

- 退職金支給証明書 など

弁護士や司法書士に依頼すると書類作成のアドバイスをしてくれるため、積極的に利用しましょう。

生活保護受給者は追加で2つの情報が必要

生活保護受給者は自己破産する際、追加で以下2つの情報が必要になります。

- 本人および世帯全員分の家族の氏名・続柄

- 保護開始日(生活保護費受給証明証)

生活保護受給者は、実際に生活保護費を受給しているかどうかの証明書でもある生活保護費受給証明証が必要です。

生活保護費受給証明証は、ご自身の住んでいる市役所や福祉事務所で発行することができます。

また生活保護受給者の場合、資産が少ないため自己破産が認められやすい傾向にあるのも嬉しいポイントです。

もし生活保護受給者で自己破産を検討している方は、上記2つの情報を忘れずに準備しておきましょう。

自己破産をしても引き続き生活保護を受け続けられる

自己破産をすると生活保護を受け続けられるのか気になると思いますが、結論生活保護を受給できます。

生活保護は最低限の生活を保障する制度であり、自己破産と併せて利用することが可能です。

生活保護を受けられる条件は、下記の4つです。

- 世帯収入が最低生活費を下回る

- 家族や身内から支援をうけられない

- 病気や怪我によって働けない

- 物件や車などの資産を持っていない

自己破産した後に、上記4つの条件を満たしていると生活保護を受け続けられます。

自己破産した後でも生活が苦しいのなら、遠慮せず生活保護を申請しましょう。

生活保護受給者は法テラスの利用で自己破産費用が免除される

生活保護受給者は法テラスの利用で、自己破産費用が免除されます。

そもそも法テラスとは?

国によって設立された法的トラブル解決のための「総合案内所」です。

国民のみなさまがどこでも法的なトラブルの解決に必要な情報やサービスの提供を受けられるようにしようという構想のもと、総合法律支援法に基づき、平成18年4月10日に設立された法務省所管の公的な法人。

引用:法テラス

ここでは、一般的な自己破産にかかる費用と生活保護受給者が免除される費用を解説するので確認しましょう。

上記を確認することで、自己破産をする時どれくらいの費用がかかるのかイメージしやすいでしょう。

一般的な自己破産にかかる費用

一般的な自己破産にかかる費用は、約20万円以上です。

自己破産には弁護士にかかる費用と裁判所にかかる費用の2つがあり、以下の表を参考にしてみてください。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 弁護士などの専門家へ支払う費用 | 1~3万円 | 50万円~ | 20万円~ |

| 裁判所に支払う費用 | 25~30万円 | 30万円~80万円 | 30万円~50万円 |

| 費用合計 | 30万円~ | 約80万円 | 約50万円 |

| 法律事務所名 | 自己破産費用 |

|---|---|

はたの法務事務所 | 330,000円~ (※但し少額管財事件はプラス220,000円~) |

弁護士法人・響 | 着手金:330,000円~ 報酬金:220,000円~ |

サンク総合法律事務所 | 記載なし |

東京ロータス法律事務所 | 着手金:22万円 報酬金:22万円 |

アース法律事務所 | 着手金:330,000円~ |

ベリーベスト法律事務所 | 同時廃止:385,000円 管財事件:495,000円 |

アディーレ法律事務所 | 管財事件:46万2000円 同時廃止:462,000円 (※少額管財を含む) |

ライズ綜合法律事務所 | 【同時廃止】 着手金:363,000円 (※10社まで) 通信費及び申立諸費用: 30,000円 【少額管財】 着手金:418,000円 (※10社まで) 管財人費用: 200,000円~ |

多くの場合弁護士や司法書士に依頼することになるので、その分費用がかかります。

同時廃止事件の方が比較的安くすみますが、最低でも20万円以上が必要です。

生活保護受給者で自己破産を検討する際は法テラスを利用し、自己破産費用を免除してもらいましょう。

生活保護受給者が免除される費用

生活保護を受給している場合、自己破産手続きの中で一部の費用が免除されます。

具体的には、申立費用や弁護士費用などの手続き関連費用が免除の対象となります。

この費用免除は、生活保護受給者の経済的な負担を軽減するための措置です。

申立費用や弁護士費用は自己破産手続きにおいて必要不可欠ですが、生活保護受給者には重荷となるので手続き関連費用が免除は嬉しいポイントでしょう。

これにより、生活保護受給者が自己破産を利用するハードルが下がり、借金問題の解決をより容易に図れるようになります。

生活保護受給者が自己破産する上での3個の注意点やデメリット

ここでは、生活保護受給者が自己破産する上での3個の注意点・デメリットを紹介します。

生活保護の受給中に限らず、自己破産にはデメリットも存在します。

自己破産の手続きを開始する前に、デメリット・注意点について確認しておきましょう。

自己破産以外の債務整理はできない

生活保護を受けている場合は、自己破産以外の債務整理はできません。

個人再生や任意整理などの他の債務整理制度は、生活保護受給者にとって利用条件が厳しいのが現実です。

例えば、個人再生には一定の収入要件が設けられているため、生活保護受給者は基準を満たせません。

また、任意整理は債権者との合意が必須ですが、生活保護受給者の場合債権者側の理解を得るのが難しい場合があります。

このように、生活保護受給者にとって自己破産制度以外の実効性のある債務整理手段はほとんど存在しないのが現状です。

生活保護受給者にとって、自己破産が最も現実的な借金解決策といえるでしょう。

▼債務整理の種類についてはこちら

>>債務整理とは?どんな種類があるの?メリット・デメリットについてもわかりやすく解説

新たな借金はできない

自己破産手続きを完了すると、新たな借金を作ることはできません。

自己破産で既存の債務が免除された後は一定期間新たな借入が制限され、再び深刻な借金問題に陥ることを防いでいます。

自己破産で一度債務を整理したにもかかわらず新たな借金を重ねてしまうと、借金地獄から抜け出せなくなってしまう可能性があります。

したがって、自己破産手続きを終えた後は、一定期間新規の借入はできません。

自己破産は、これまでの借金が免除されるので生活の立て直しに大いに役立つ制度だと言えるでしょう。

官報に住所・名前が掲載される

自己破産手続きを行うと、自己破産者の氏名や住所などの個人情報が官報※に公示されることになります。

※官報とは国や法令や公示時効を掲載し国民にし周知するための国の公報 参照:内閣府

このような情報公開は、自己破産制度の一環として定められている事項です。

具体的には、自己破産者の氏名・住所・破産の原因などが含まれる情報が、官報に掲載されることとなります。

これにより自己破産者の個人情報が広く一般に知られることとなり、プライバシーの観点からは大きな影響があると言えるでしょう。

しかし、生活保護受給者の方が自己破産を選択する際には、このような情報公開も受け入れる必要があります。

自己破産制度を利用することで、借金問題から解放される可能性が高くなるのです。

プライバシーの面での心理的な負担はあるものの、自己破産は生活保護受給者にとって有効な選択肢の1つと考えられます。

【独自調査】実際に生活保護受給者で自己破産した人の体験談3選

以下では、実際に生活保護受給者で自己破産をした方のリアルな体験談をまとめました。

自己破産したおかげで借金から解放された

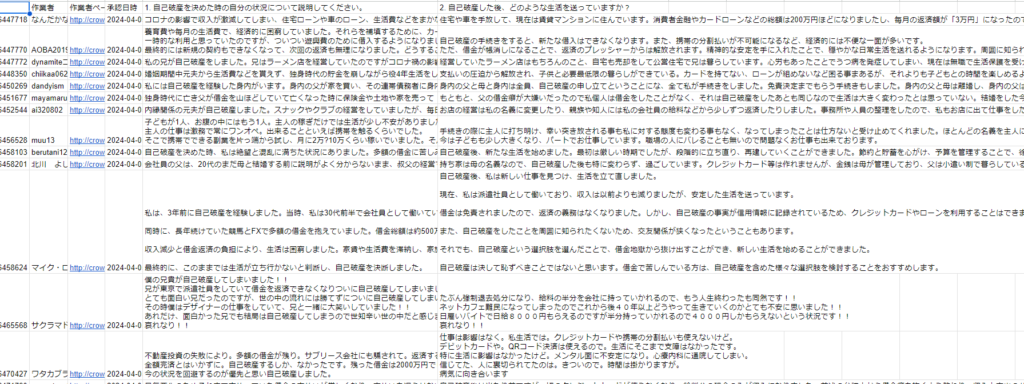

私の実兄が生活保護受給中に自己破産をしました。生活保護になる前は新潟でラーメン店を経営していたのですが、コロナ禍で客足が滞りました。その影響で経営が行き詰まり、生活保護のお世話になったわけです。ラーメン店の改装費用などの借金が残り、生活保護になってからも毎月返済はしていましたが、それも辛い状況となって最終的に自己破産に踏み切りました。幸い、兄は独り身で自己破産をしても大きな問題が生じることはなかったようです。知り合いの弁護士に自己破産手続きを依頼して、約1か月ほどで正式に自己破産が確定しました。約600万円ほどの負債を抱えていましたが、現在はその返済から解放されて肩の荷が下りたと言っています。

引用:クラウドワークス

困難を理解し再出発のチャンスと思うようにした

自己破産を経験した当時、生活保護を受けていました。経済的な苦境に立たされ、専門家の助言を仰ぎながら、自己破産の手続きを進めました。その過程は精神的にも肉体的にも大変でしたが、支援を受けながら乗り越えました。自己破産が一時の困難であることを理解し、前向きな姿勢を持ち、再出発のチャンスを捉えました。この経験から、困難に直面しても諦めずに努力すれば克服できることを学びました。

引用:クラウドワークス

前向きに自分の人生を受け止めた

生活保護の中で働いていないにもかかわらず自己破産してしまった時は、生きているということに対して絶望しか感じておりませんでした。自分が生きていることさえ恥ずかしくなってしまいました。しかし、少しずつですが、前向きに自分の人生を受け止めて時間は少しずつですが、動きだした形です。絶望から這い上がるある意味では貴重な体験ができたように感じます。

引用:クラウドワークス

上記の独自調査結果をまとめると、以下のようになります。

- 自己破産したおかげで借金から解放された

- 困難を理解し再出発のチャンスと思うようにした

- 前向きに自分の人生を受け止めた

自己破産をしたおかげで「借金から解放された」「前向きに人生を受け止めた」など、ポジティブな意見が見られました。

自己破産することで借金の返済義務がなくなり、取り立てや強制執行もなくなることから精神的なストレスから解放されます。

現在生活保護を受給していてこれから自己破産するかどうか悩んでいる方は、一度弁護士や司法書士などの法律の専門家に相談してみてください。

生活保護受給者(予定者)の自己破産に関するよくある質問

ここでは生活保護受給者(予定者)の自己破産に関するよくある質問について解説します。

生活保護受給者の方で、自己破産を行う時には多くの疑問点が出てくるでしょう。

以下で詳しく解説しているので、生活保護と自己破産の疑問を解消していきましょう。

自己破産したことをケースワーカーに連絡すべき?

結論、自己破産したことはケースワーカーに連絡した方が良いです。

自己破産したことが生活保護の需給に悪影響を及ぼすことがないので、ケースワーカーに連絡しても大きな問題はないでしょう。

そもそもケースワーカーとは、生活保護者の相談役を担っており、定期的に自宅訪問や生活の援助をしてくれます。

自身の状況を把握してもらい適切なサポートを受けるためにも、自己破産した際は速やかにケースワーカーへ連絡しましょう。

生活保護と自己破産はどちらを先に行うべき?

一般的に、生活保護の申請を先に行った方が望ましいでしょう。

その理由は、自己破産手続きを先に行うと破産手続きを開始するまでの間、生活保護の受給資格を喪失してしまう可能性があるからです。

一方、生活保護の申請を先に行えば、自己破産の手続きを進める際にも生活保護の受給を継続することができます。

したがって生活保護受給者が借金問題を解決するためには、まずは生活保護の申請を行い、その後に自己破産の手続きに着手するのが賢明だと言えるでしょう。

この順序で自己破産の手続きを進めることで、より効果的に借金問題から抜け出せます。

自己破産中に引っ越しや旅行はできる?

自己破産中は、引っ越しや旅行は基本的にできません。

その理由は破産法にも記載がある通り、自己破産中は裁判者や破産管財人がいつでも破産者と連絡を取れる状態にあり、破産者の財産調査を行う必要があるからです。

しかし裁判所から許可が下りると、引っ越しや旅行はできるようになります。

破産者の居住に係る制限 ・第三十七条

破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

※参照:e-Gov法令検索

どうしても引っ越しや旅行をしたくなった際は、裁判所に相談し許可をもらいましょう。

生活保護受給者でも自己破産ができる!まずは弁護士に相談しよう

本記事では生活保護を受けて自己破産ができることや、その際の注意点についても紹介しました。

生活が苦しく自己破産を検討している方は、まずは自己破産する上での3つのデメリットをご確認ください。

すぐに自己破産をするのではなく、自己破産する際の注意点やデメリットを理解しておくことが大切です。

自己破産をすると官報に名前が掲載され、新たな借入もできません。

生活保護を受給しており自己破産を検討している方は、まずは弁護士や司法書士に相談しましょう。

▼自己破産する時のおすすめ法律事務所についてはこちら

>>自己破産に強い法律事務所おすすめ8選!費用が安い事務所の選び方や手続きの手順を解説