相続放棄すると代襲相続はどうなる?ケース別に仕組みや注意点を解説

Contents

代襲相続と相続放棄の基礎知識

まずは、代襲相続と相続放棄の基礎知識について、制度の概要から、具体的なケースまで、詳しく解説します。

代襲相続とは?制度の概要

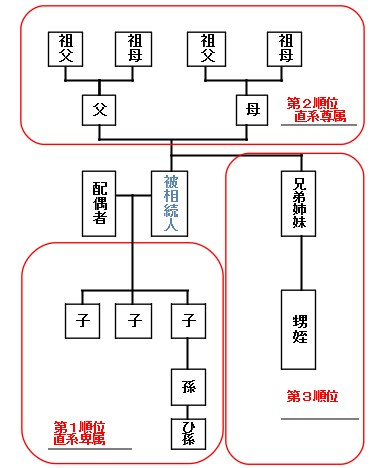

代襲相続は本来相続人となるべき人が亡くなった場合、その子や孫が相続人になることです。相続人は下の家系図のように優先順位があります。

被相続人が亡くなった場合、配偶者は常に相続人となります。配偶者以外の方々が相続人になる順番は次の通りです。

- 直系卑属(被相続人の子、子が死亡していたら孫、孫が死亡していたらひ孫が代襲相続)

- 直系尊属(被相続人の父母、父母が死亡していたら祖父母)

- 兄弟姉妹(兄弟姉妹が死亡していた場合、甥姪が代襲相続)

代襲相続人の範囲は孫・ひ孫、甥姪となります。子も孫も亡くなっていて、ひ孫が相続を引き継ぐのは「再代襲相続」と呼ばれます。再代襲相続が可能なのは直系卑属だけで、甥姪が亡くなっていた場合の再代襲相続は認められません。

祖父母が被相続人で孫(ひ孫)が代襲相続するケース

相続が開始され、図のように子3人が本来は相続人となるはずだったものの、子の内1人が亡くなっていたケースを考えてみましょう。

この場合、配偶者の他に直系卑属の相続人2人だけとなるわけではなく、亡くなった相続人に子(被相続人からみれば孫)がいれば、相続人にカウントされます。

また、法定相続分は被相続人の配偶者、子A、子B、子Cの代襲相続人(孫)DとEがいた場合、次の割合となります。代襲相続人D・Eはあくまで子Cの法定相続分の範囲内で、被相続人の遺産を得ることができます。

- 配偶者:1/2

- 子A:1/6

- 子B:1/6

- 代襲相続人(孫)D:1/12

- 代襲相続人(孫)E:1/12

ただし、代襲相続が可能であっても相続人の利益になるだけとは限りません。被相続人のプラスの財産(金融資産・不動産資産)の他に、借金や未払金等のような債務を引き継ぐ場合も想定されます。

相続するプラスの財産より債務が大きい場合、そのまま単純承認してしまうと重い負担となるリスクがあります。

叔父・叔母が被相続人で甥・姪が代襲相続するケース

叔父や叔母が亡くなった場合、その兄弟姉妹が既に死亡していれば、甥や姪が代襲相続人となる可能性があります(民法887条2項、889条2項)。

たとえば、独身の叔父が亡くなり、両親も兄弟も既に死亡していた場合、その兄弟の子ども、すなわち甥・姪が相続人となります。

ただし、甥や姪のどちらか一方が既に亡くなっていたとしても、甥姪の子には再代襲相続の権利は認められていません。これは、代襲相続が「直系卑属」に限り再度発生する仕組みだからです。

相続順位が低くなるにつれて、被相続人との血縁関係が薄くなるため、代襲の範囲が限定されている点に注意が必要です。

相続欠格・相続廃除との違い

相続欠格と相続廃除は、相続放棄とは異なり、本人の意思とは無関係に相続権を失う制度です。

相続欠格とは、相続人が被相続人の殺害や遺言書の偽造など重大な非行を行った場合に、法律上当然に相続権を失うことをいいます(民法891条)。

一方、相続廃除は、被相続人に対する虐待・重大な侮辱などがあった場合に、被相続人の意思によって家庭裁判所の手続きにより相続権を剥奪する制度です(民法892条)。

相続放棄は、本人の判断に基づいて相続を「受けない」と宣言する手続きであるのに対し、相続欠格や廃除は「相続人としての資格がなくなる」ことを意味するため、代襲相続の可否にも影響があります。

相続放棄とは?手続きと影響

相続放棄は遺産を受け取らず、被相続人の債務を返済しない方法です。ここでは相続放棄の手順やメリット・デメリットを解説します。

相続放棄のメリット・デメリット

相続放棄のメリットは、相続時に問題となる被相続人の債務返済や遺産分割のトラブルを回避できるという点です。

相続放棄を行えば最初から相続人ではなかったことになるため、被相続人の遺産は相続できませんが、借金等の債務を引き継ぐ必要はありません。また、相続人同士で遺産分割方法を巡り揉め事になりそうな場合も、事前に放棄をすれば安心です。

一方、デメリットとしてはプラス財産が相続できない他、後日の撤回も認められない点です。なお、一部でも遺産を処分したり使い込んだりすると、相続を認めた(単純承認した)ことになるので放棄は認められません。

その他、放棄すれば被相続人の債務の返済義務は次順位の相続人に移るので、事前に周囲へ放棄する旨を伝えておかないと、相続人に繰り上がった親族との間でトラブルとなる場合もあります。

相続放棄に必要な書類と手続き方法

相続放棄は被相続人の最後の住所地を管轄する家庭裁判所へ期限内に申立てます。申立て後、相続放棄申述受理通知書が届くまで約1か月~2か月かかります。

- 相続人が相続開始を知ってから3カ月以内に家庭裁判所へ申立てを行う

- 約2週間経過後、家庭裁判所から照会書が送付される

- 照会書の質問事項に回答、家庭裁判所へ返送する

- 審理が開始される

- 家庭裁判所から相続放棄申述受理通知書が送付される

相続放棄を希望する申述人は申立ての際、主に次の書類を用意します。自分で手続きを行う場合は収入印紙代、必要書類を収集する際の手数料を負担します。

- 相続放棄申述書:裁判所のホームページまたは家庭裁判所の窓口等で取得

- 被相続人の住民票除票または戸籍附票:住民票除票(1通約200円)は市区町村役場、戸籍附票(1通約300円)は本籍地の市区町村役場で取得

- 死亡記載のある被相続人の戸籍謄本:1通約450円、被相続人の本籍地の市区町村役場で取得

- 申述人の戸籍謄本:1通約450円、申述人の本籍地の市区町村役場で取得

- 収入印紙800円分:郵便局・コンビニ等で取得

相続放棄の期限と注意点

相続放棄の期限は「自己のために相続の開始があったことを知った時から3か月以内」と定められています(民法915条1項)。

この「知った時」とは、一般的には被相続人の死亡を知り、自分が相続人であると認識した時点を指します。

相続放棄の意思表示は家庭裁判所での正式な手続きが必要であり、電話や口頭での意思表明、遺産を一部使った後での申立ては無効とされます。

また、放棄の期限を過ぎてしまうと、原則として相続を承認した(単純承認)と見なされ、放棄は認められなくなるため、早めの判断と専門家への相談が重要です。

相続放棄にかかる費用

相続放棄を行うには、家庭裁判所に対して申立てを行う必要があり、以下のような費用がかかります。

- 収入印紙:800円(申述1件につき)

- 郵便切手:各家庭裁判所の指定額(数百円〜1,000円程度)

- 戸籍謄本等の取得費用:1通450円程度

- 住民票除票・附票の取得費用:1通200~300円程度

弁護士や司法書士に依頼する場合は、別途報酬(1人あたり5〜15万円程度)が発生することがありますが、書類の準備や家庭裁判所とのやり取りを代行してくれるため、安心して手続きを進めたい方にはおすすめです。

相続放棄すると代襲相続は発生しない

代襲相続は本来相続人となるはずだった被相続人の子または兄弟が亡くなった場合、この相続権があった人に代わって、その直系卑属(被相続人からみて孫・ひ孫・甥姪)が相続人になる制度です。

そのため、本来相続人となるはずだった人が相続放棄をしていれば、相続権が最初から無かったことになり、相続権がない人の子や孫は被相続人を代襲相続できなくなります。

相続放棄後、代襲相続の権利はどうなる?

相続放棄を行うと、その人は初めから相続人でなかったものとみなされます。そのため、相続放棄をした人の子どもが代襲相続人となることはありません。

【ケース①】祖父の借金を父親が相続放棄した場合、子供は代襲相続しない

祖父が亡くなり、父親が相続放棄をした場合、父親は初めから相続人でなかったとみなされます。したがって、父親の子ども(孫)は代襲相続人とはならず、祖父の借金を相続することはありません。

【ケース②】叔父の借金を兄弟姉妹が相続放棄した場合、甥姪は代襲相続しない

叔父が亡くなり、その兄弟姉妹が相続放棄をした場合、その兄弟姉妹は初めから相続人でなかったとみなされます。そのため、甥や姪は代襲相続人とはならず、叔父の借金を相続することはありません。

相続放棄で次順位の相続人に権利が移る仕組み

相続放棄が行われると、放棄した人は初めから相続人でなかったものとみなされ、その相続分は他の相続人に移ります。以下に、具体的なケースを解説します。

被相続人の子供が相続放棄した場合

被相続人の子どもが相続放棄をすると、次順位の相続人である直系尊属(父母や祖父母)が相続人となります。直系尊属が既に亡くなっている場合は、さらに次順位の兄弟姉妹が相続人となります。

被相続人の子供・父母が相続放棄した場合

被相続人の子どもおよび父母が相続放棄をした場合、次順位の相続人である兄弟姉妹が相続人となります。兄弟姉妹が既に亡くなっている場合、その子ども(甥や姪)が代襲相続人となります。

被相続人の子供・父母・兄弟姉妹が相続放棄した場合

被相続人の子ども、父母、兄弟姉妹全員が相続放棄をした場合、相続人がいない状態となります。この場合、家庭裁判所が相続財産管理人を選任し、相続財産の清算手続きが行われます。

相続放棄後、次順位の相続人へ連絡する必要はある?

相続放棄をした場合、法律上、次順位の相続人への連絡義務はありません。しかし、実務上、後順位の相続人が相続放棄の事実を知らず、手続きが遅れる可能性があるため、事前に連絡しておくことが望ましいです。

相続放棄後に代襲相続が発生するケース

相続放棄をした場合でも、別の相続において代襲相続が発生することがあります。以下に具体的なケースを解説します。

父の財産を相続放棄した後、祖父の代襲相続人になる場合

父が亡くなり、その相続を子どもが放棄した後、祖父が亡くなった場合、子どもは祖父の代襲相続人となることができます。これは、相続放棄は被相続人ごとに行われるため、父の相続放棄が祖父の相続に影響を与えないためです。

他の相続人が相続放棄した結果、甥・姪が代襲相続人となる場合

被相続人の子どもが相続放棄をし、直系尊属も既に亡くなっている場合、被相続人の兄弟姉妹が相続人となります。その兄弟姉妹が既に亡くなっている場合、その子ども(甥や姪)が代襲相続人となります。

父母が死亡した子の相続を放棄した場合、祖父母が子の相続人となる場合

子どもが亡くなり、その配偶者や子どもが相続放棄をした場合、次順位の相続人である直系尊属(父母や祖父母)が相続人となります。父母が既に亡くなっている場合、祖父母が相続人となります。

相続放棄と代襲相続が絡む特殊なケース

次に、相続放棄と代襲相続が絡むという複雑なケースについてみていきましょう。具体的な例を挙げて解説します。

祖父の死亡後、相続権のある父がすぐに亡くなった場合

本ケースの流れは次の通りです。

- 祖父が死亡

- 父が相続人になるが相続放棄など決めず、間もなく亡くなる

- 孫が祖父と父の相続権を持つ

- 孫が父の相続分を放棄

→孫は代襲相続人になれない

祖父が亡くなり、相続の事実を知りますが、父が相続放棄などの意思決定をせず相続の事実を知ってから3か月以内に亡くなってしまいました。このようなケースを再転相続といいます。

この場合、孫は祖父の相続権と父親の相続権を持つことになります。例えば祖父にはプラスの財産があり、父にはマイナスの財産があったとしましょう。父親の相続分に関しては相続放棄し祖父の遺産だけ受け取りたいと考えますが、父親が持つべきだった祖父の相続分(代襲相続)の権利を放棄することになるので祖父の相続分を得ることは出来ません。

孫が父の相続を放棄し、その後父と祖父が相次いで死亡した場合

本ケースの流れは次の通りです。

- 父が死亡

- 孫が父の相続放棄

- 孫は父の遺産を取得しない

- 祖父が死亡

→孫は代襲相続人になれる

孫が父の相続放棄後に、更に祖父(被相続人)も亡くなって祖父の相続が開始された場合、孫は代襲相続人になれます。なぜなら、相続放棄は被相続人ごとに判断されるためです。

つまり、孫が相続放棄をしたのは父の相続に関してのみであり、相続権が最初から無かったことになるのは父の相続のみです。父の相続放棄と関係のない祖父の相続に関しては、問題なく代襲相続人になれます。

祖父の相続放棄をする直前に父が亡くなった場合

本ケースの流れは次の通りです。

- 祖父が死亡

- 父が祖父の相続人となる

- 父が相続放棄を決める前に死亡

- 孫が祖父の相続人(再転相続人)となる

→孫が相続放棄しない限り、祖父の相続人になる

このように、父が祖父の相続放棄を決断する前に亡くなった場合、父の相続権は次に控える相続人、つまり孫に移ります。これを「再転相続」といいます(民法第991条)。再転相続では、祖父の相続について、父に代わって孫が承認・放棄の選択をする立場に置かれます。

したがって、孫が祖父の負債などを引き継ぎたくない場合は、自ら家庭裁判所に相続放棄の申述を行う必要があります。父が放棄していなかったからといって自動的に放棄された扱いにはならないため、注意が必要です。

代襲相続人が相続放棄を検討すべきケース

ここでは、代襲相続人が相続放棄を検討した方が良いケースをご紹介します。相続放棄に迷ったら、参考にしてみて下さい。

親が亡くなった後に祖父が借金を残して亡くなった場合

父母が先に亡くなり、その後祖父が借金を残して亡くなった場合、孫が代襲相続人として祖父の負債を引き継ぐ可能性があります。このような場合、孫は家庭裁判所で相続放棄の手続きを行うことで、祖父の負債を引き継がずに済みます。

叔父・叔母が多額の借金を残して亡くなった場合

叔父や叔母が借金を残して亡くなり、彼らの子(甥・姪)が既に亡くなっている場合、甥・姪の子(大甥・大姪)が代襲相続人となることがあります。この場合、大甥・大姪は叔父・叔母の負債を引き継ぐ可能性があるため、相続放棄を検討することが重要です。

祖父・父の両方の相続放棄を選択するケース

父が先に亡くなり、その後祖父が亡くなった場合、孫は祖父の代襲相続人となります。しかし、祖父が多額の負債を残していた場合、孫は祖父の相続を放棄することで負債を引き継がずに済みます。この際、父の相続放棄をしていたとしても、祖父の相続については別途手続きを行う必要があります。

相続放棄と代襲相続で注意すべきポイント

最後に、相続放棄と代襲相続で注意すべきポイントについて解説します。相続放棄と代襲相続が絡むと、関係が複雑になるので、迷った際には専門家への相談を検討するのも一手です。

相続放棄をしても祖父の代襲相続人になれるケース

親の相続を放棄した場合でも、祖父母の相続においては代襲相続人となることが可能です。これは、相続放棄が特定の被相続人に対して行われるものであり、他の被相続人の相続権には影響を与えないためです。

代襲相続人も相続放棄が可能

代襲相続人となった場合でも、相続放棄を行うことは可能です。被相続人が多額の負債を残している場合など、負債を引き継ぎたくない場合には、家庭裁判所で相続放棄の手続きを行うことが重要です。

相続放棄の期限は3ヶ月!迅速な判断が必要

相続放棄の手続きは、自己のために相続の開始があったことを知った時から3ヶ月以内に行う必要があります。この期間を過ぎると、単純承認とみなされ、負債も含めた遺産を引き継ぐことになります。そのため、迅速な判断と手続きが求められます。

再転相続とは?代襲相続放棄の影響

再転相続とは、相続人が相続放棄するか単純承認をするか判断する前に死亡し、次の相続人が相続したケースを言います。なお、1回目の相続は一次相続、2回目の相続は二次相続と呼ばれます。

例えば、祖父が亡くなり一次相続発生後、父親が相続放棄するか否か決める前に死亡、二次相続の発生で孫が相続したという場合が該当します。

二次相続人である孫は、一次相続(祖父の相続)・二次相続(父の相続)両方をどうするか決めなければいけません。ただし、自由に相続放棄するか単純承認を選べるわけではないので注意しましょう。下表を参考にしてください。

| 一次相続(祖父の相続) | 二次相続(父の相続) | 結果 |

|---|---|---|

| 相続放棄 | 相続放棄 | 認められる |

| 相続放棄 | 単純承認 | 認められる |

| 単純承認 | 単純承認 | 認められる |

| 単純承認 | 相続放棄 | 認められない |

再転相続人である孫が二次相続を放棄し、一次相続のみを単純承認する方法は認められません。なぜなら二次相続を放棄した場合、一次相続の相続人としての地位もなくなるからです。

また、その他の認められるケースで相続放棄をする場合、それぞれ次の期限内に家庭裁判所へ申立てる必要があります。

- 一次相続を放棄する場合→一次相続を知ってから3カ月以内

- 二次相続を放棄する場合→二次相続を知ってから3カ月以内

祖父名義の土地の代襲相続は可能か

ここでは代襲相続人が判断に悩んでしまうケースを解説します。

[事例]疎遠だった祖父の名義である土地・建物について、孫が代襲相続していた事実を祖父が亡くなってから10年後に知った

父親が祖父より早く亡くなり、その後に祖父も亡くなったが、孫が代襲相続の発生を知らず、祖父名義の土地・建物の固定資産税納税通知書が孫の自宅へ送付され、初めて代襲相続の事実がわかったというケースです。

この場合は単純承認する形で孫が相続しても構いません。ただし、祖父の所有していた土地・建物が孫にとって不便な場所であり相続したくない場合、相続放棄を検討したいものです。

相続放棄は相続を知ってから3カ月以内に家庭裁判所へ申立てる必要があります。そのため、家庭裁判所へは次のような資料を提出する必要があります。

- 祖父名義の土地・建物の固定資産税納税通知書で、初めて代襲相続の事実を知ったという経緯

- その他のやむを得ない事情があればその資料

提出したこれらの資料から、やむを得ない事情があったと家庭裁判所から判断されれば、相続放棄は認められるはずです。

相続放棄や代襲相続に悩んだら専門家へ相談を

相続放棄や代襲相続に関する悩みは、相続の身近な専門家である「相続診断士」へ相談してみましょう。相続診断士は様々な相続の質問・疑問に応えてくれる有資格者です。

その他にも相続診断士は、相続に詳しい法律の専門家への橋渡しも行ってくれます。例えば相続放棄の申述の依頼や相続人間で揉め事になったときは弁護士を、相続放棄の前に財産調査を依頼したい場合は行政書士を紹介してくれます。

相続放棄すべきか単純承認すべきか悩んだ場合、相続診断士を含め必要であれば税理士や弁護士等の専門家の意見を参考にし、ご自分にとって最適な方法を選択することが大切です。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を書いたのは…

弁護士・ライター

中澤 泉(なかざわ いずみ)

弁護士事務所にて債務整理、交通事故、離婚、相続といった幅広い分野の案件を担当した後、メーカーの法務部で企業法務の経験を積んでまいりました。

事務所勤務時にはウェブサイトの立ち上げにも従事し、現在は法律分野を中心にフリーランスのライター・編集者として活動しています。

法律をはじめ、記事執筆やコンテンツ制作のご依頼がございましたら、ぜひお気軽にご連絡ください。

この記事を監修したのは…

有限会社シーフィールド 専務取締役

小泉 栄作(こいずみ えいさく)

銀行、保険会社と金融機関に勤め

お客様のご相談を伺ってきました。

相続と聞くと多くの方が相続税など

お金の勘定をイメージされる方が多いですが

遺す方の想いや受け継ぐ方々のお気持ちを

整理することはもっと大切だと考えています。

争続ではなく、皆んなが笑顔になれる

相続のお手伝いをしています。

サイトURL:https://lpsoudanya.com/