マンションを相続する手続きや注意点、兄弟で揉めない方法について紹介!

Contents

マンション相続の手続きとは?

相続が開始されたからと言って、相続人の誰かが相続財産である被相続人(故人)のマンションを勝手に所有すれば、他の相続人との間で大きなトラブルが生じる恐れもあります。トラブルが起きないように、次のような手続きでマンションの相続手続きを進める必要があります。

遺言書の確認または遺産分割協議

まず被相続人が遺言書を作成していたかどうかを確認してみましょう。被相続人の愛用していたデスク等の引き出しに、遺言書または遺言書の場所を示した書面があるかもしれません。遺品整理の際に見つかるケースが多いです。

遺言書そのものを発見した場合、封をされているなら開封せず、相続人立ち会いのもと家庭裁判所で開封します(検認)。ただし、公証役場で作成してもらった遺言書(遺言公正証書)だった場合、すぐに開封して構いません。遺言書の記入内容に従い、相続人間で財産を分与していきます。

一方、遺言書が無い場合や遺言書があっても相続人全員で分割を見直すことに合意した場合は、相続人間で遺産分割協議を行います。この協議の前に法定相続人(民法で規定された相続人)が誰かを確認し、遺産分割の話し合いを進めていきます。

そして、法定相続人全ての合意のもとで遺産分割協議書を作成します。

遺産分割協議書作成と相続税の申告

相続財産を得た法定相続人は税務署へ相続税の申告の後、納付の手続きを行います。相続税の申告・納付には期限があり、相続の開始があったことを知った日の翌日から10か月以内と決められています。

ただし、相続税には基礎控除額が設定されており、相続財産の課税価格の合計額が基礎控除額以内なら、申告も納税も不要です。

マンションの名義変更(2024年4月より義務化)

- 被相続人のマンションを相続する人が決まったら、その相続人は次の書類をなるべく早く準備して、名義変更手続きを行いましょう。マンションを相続した後の名義変更(相続登記)は、これまで任意でしたが、2024年4月1日より法律で義務化されました。

- 期限: 相続を知った日から3年以内。

- 罰則: 正当な理由なく放置した場合、10万円以下の過料が科される可能性があります。

- 過去の分も対象: 改正前に発生した相続も義務化の対象となるため、早めの登記が必要です。

相続の名義変更では主に次の書類が必要となります。

・遺言書:遺言で相続した場合

・遺産分割協議書:遺産分割協議を行った場合

・マンションの登記事項証明書(登記簿謄本):法務局で取得

・被相続人の住民票の除票(本籍の記載必須)または戸籍の附票:市区町村で取得

・被相続人の死亡時から出生時までの戸籍謄本:被相続人の本籍地の市区町村で取得

・相続人全員の戸籍謄本:各相続人の本籍地の市区町村で取得

・マンションを取得する相続人の住民票または戸籍の附票:市区町村で取得

・マンションの固定資産評価証明書:市区町村で取得

・相続人全員の印鑑証明書:市区町村で取得

これらの書類を収集したら、法務局で名義変更手続きを行います。手続き後、10日ほど経過してから登記完了証と権利証が発行されるので法務局の窓口または郵送で取得します。これで相続登記は完了です。

なお、登記手続きに関しては司法書士などの専門家に依頼・相談することをおすすめします。

マンションの相続の際にかかる税金はどのくらい?

マンションを相続する場合に税金がかかります。基本的に次のような税金を納税します。

(1)登録免許税

こちらはマンションの所有者移転登記を行う際に発生する税金です。税額は「固定資産税評価額×0.4%」で算定します。

例えば固定資産税評価額が1,000万円なら

1,000万円×0.4%=4万円

なので、登録免許税は4万円です。

(2)相続税

相続税はマンションの相続分をはじめ、相続した財産全部を合わせた課税価格に対して課されます。ただし、相続税には基礎控除があります。この基礎控除額は「3,000万円+600万円×法定相続人の数」で算定します。

例えば課税価格の合計額が4,000万円、相続人は子2人だけなら

4,000万円-(3,000万円+600万円×2人)=-200万円

基礎控除額以内に収まっているので、納税の必要はありません。

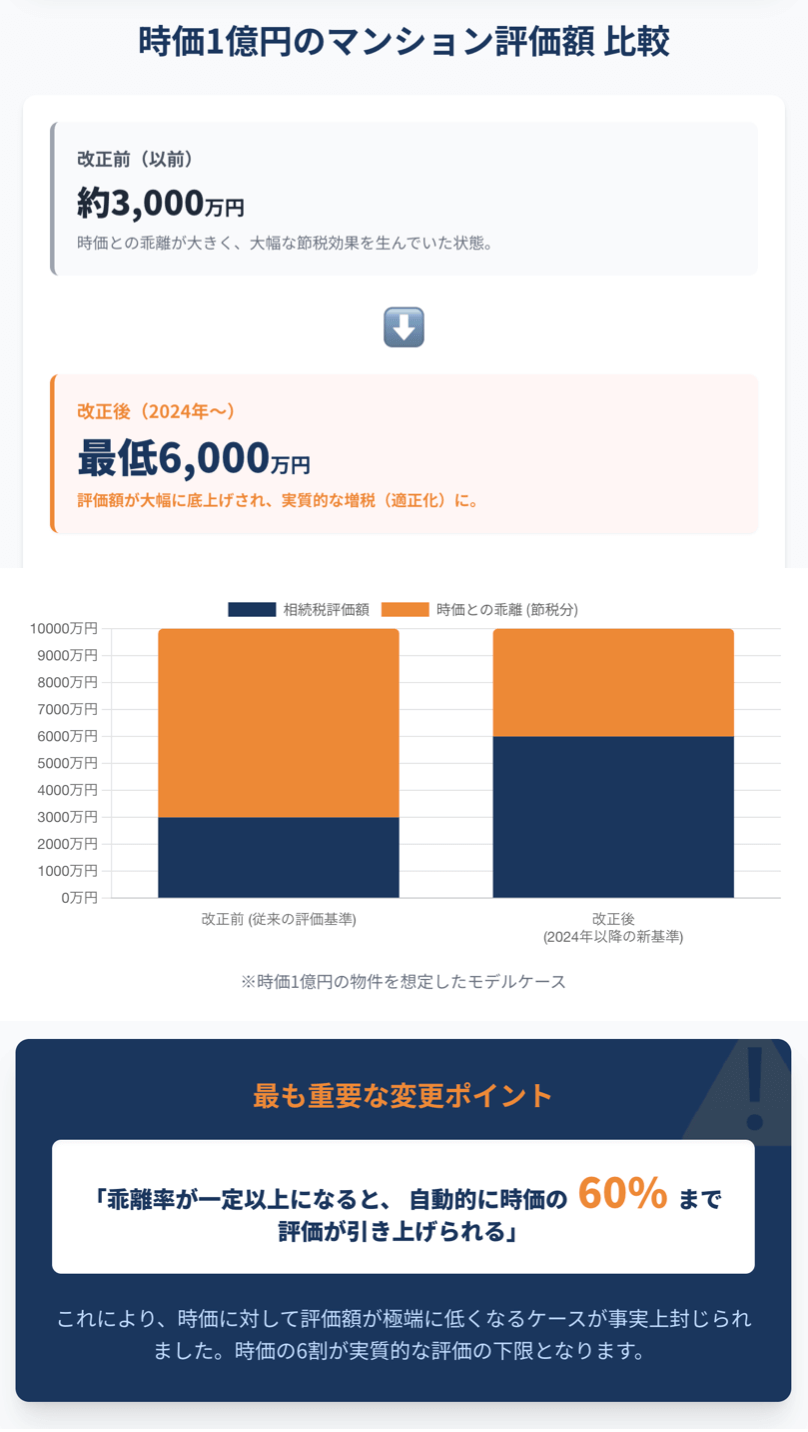

マンションの相続税評価(2024年1月からの新ルール)

マンションの評価額については、2024年1月以降の相続・贈与から劇的な変更がありました。

市場価格乖離補正(マンション評価の適正化)

従来の「固定資産税評価額 × 1.0」で計算した額が市場価格(時価)の60%に満たない場合、強制的に市場価格の60%まで評価額が引き上げられます。

※すべてのマンションが60%になるわけではなく、乖離率が一定(約1.67倍)を超えた場合に調整されます

- 対象: 自宅・賃貸用を問わず、居住用の分譲マンション(区分所有建物)すべてが対象です。

- 影響: タワーマンションや築浅物件を相続する場合、評価額が従来の2倍近くに跳ね上がるケースもあり、納税資金の確保に注意が必要です。

マンションを相続するときの注意点

マンションを相続する際、税金だけではなく次の問題や負担にも注意するべきです。

維持費用等について

マンションを相続した場合、管理費や修繕積立金の支払い、固定資産税が発生する点に注意しましょう。分譲マンションの物件規模等によってそれぞれ費用も違ってきますが、これら維持費用・税金は年間約30万円以上かかるはずです。相続した人にとって重い負担とならないかチェックが必要です。

耐震性について

相続したマンションが特に1981年より前の建物なら耐震性へ注意が必要です。このような建物は旧耐震基準で建てられており、耐震性に問題があると言われています。大きな地震がくれば倒壊の恐れもあります。

もちろん、1981年以降に建てられたマンションを相続しても、地震への備えは考慮しなければいけません。

中古マンションを相続する場合、相続人が区分所有者であれば将来の建て替えや大規模修繕に応じることも検討しなければいけません。一方、一棟マンションを相続した人なら、将来的に住人達から建て替え・大規模修繕の同意を得て、耐震性の向上を図る必要が出てきます。

マンションを兄弟で相続するときに揉めない方法

相続人が子(兄弟姉妹)だけなら、その法定相続分は均等に配分されます。例えば相続人が兄弟2人だけなら、兄1/2・弟1/2です。ただし、マンションをはじめ不動産資産は、金融資産と違い均等に相続人へ遺産分割することが困難です。

そのため遺産分割協議を行う際は、相続人双方が不満を抱かない分割方法を話し合いましょう。

例えば相続人2人が相続財産(不動産評価額2,000万円・預金2,200万円)を分ける際

・兄→被相続人と同じマンションに同居していた

・弟→独立し別のマンションに居住

というケースでは、マンションと預金100万円は兄が相続し、その他の預金は全て弟が相続する、というように柔軟な分与を検討しましょう。当然かかる税金等も加味し、もっと正確に分けても構いません。

一方、遺言でマンションの相続人を指定するなら、他の相続人から不満が出ないような分与を行うべきです。兄弟のいずれか一方へ過剰に多く財産を相続させれば、他の相続人の遺留分を侵害するおそれが出てきます。

遺留分とは遺言によっても奪えない、遺産の一定割合の留保分のことです。事例の場合、遺留分の割合はそれぞれ1/2ずつとなります。被相続人は遺留分も考慮へ入れ、後に兄弟間で揉めないような遺言内容の作成を行うべきです。

マンション相続後にするべきこととは?どのような活用法がある?

マンションを無事に相続したら一安心かもしれません。しかし、その後に放置してしまうと維持費用等がかさむばかりで相続人の負担も増すだけとなってしまいます。こちらでは、相続したマンションの活用法を解説します。

相続したマンションに住む場合

相続したマンションが実家なら、そのまま住み続けても構いません。特にそのマンションで収益をあげる意思がなければ、被相続人との思い出を大切にしながら自己活用しましょう。

ただし、維持費用等の負担の他、将来リフォームする必要は出てくるはずです。このような負担を十分考慮する必要もあります。

相続したマンションで賃貸経営をする場合

マンションの相続人に居住用の住居がある場合、相続したマンションで賃貸経営を行っても良いでしょう。毎月安定した収入が期待できるはずです。

もちろん、借り手がつかなければ収入は無いので、不動産賃貸業者から賃借人を仲介してもらった方が良いでしょう。ただし、仲介に手数料等はかかるのでその金額をよく確認することが大切です。

相続したマンションを売却する場合

相続後にマンションを売却すると決めたら、不動産会社へ相談しましょう。不動産会社にマンション価格の査定依頼を出してから、売却手続きへ進んでいきます。

査定によっては、ご自分が希望する金額とかけ離れた評価となる場合もあるので、複数社へ査定を依頼した方が無難です。ご自分が信頼できる不動産会社を選定したら、契約を締結し、購入希望者の発見、交渉となります。

購入希望者と話がついたら、不動産会社の立ち合いのもとで売買契約を結び、売却代金の授受、マンションの引渡しが行われます。

相続対策としてのマンション購入(評価是正後の視点)

かつては「タワマン節税」として有効だった手法ですが、2024年の改正により、時価と評価額の乖離を利用した大幅な圧縮は困難になりました。

- 現在のリスク: 補正ルールにより、高層階の評価額が以前より高く算出されます。

- 賢い選択肢: 現在は「評価額を下げること」だけを目的にせず、実際の収益性や将来の資産価値、管理状況を重視した物件選びが不可欠です。

マンション相続・最新チェックリスト

- 登記期限の確認: 相続を知った日から3年が経過していないか?(義務化対応)

- 市場価格の把握: 所有マンションが「時価の6割補正」の対象になっていないか?

- 専用明細書の作成: 国税庁指定の区分所有補正率の計算(評価乖離率の算出)を行ったか?

- 納税資金のシミュレーション: 評価額の上昇を見越し、現金が不足しないか税理士に試算を依頼したか?

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を監修したのは…

オリバーホーム株式会社 代表取締役

小川 高幸(おがわ たかゆき)

空き家発生の最大の要因は「相続」です。我々は相続診断士の資格を持つ相続の専門家でもあります。相続で処分に困った物件、賃貸に出したい物件など、空き家のことでお困りであれば何でもご相談ください!

サイトURL:https://oliverhome.jp/