相続税は誰が払う?納税義務者や支払い方法、期限や基礎控除額について

相続税の納税義務者と支払い方法

相続税の納税義務者は誰で、どのように支払えばいいのでしょうか。ここでは、その答えについて詳しく解説していきます。

相続税を支払うのは誰?

相続税を支払うのは、亡くなった人から財産を受け取った人です。ただし、財産を受け継ぐ人全員に相続税がかかるわけではありません。亡くなった人の財産が一定額を超えていない場合、相続税はかかりません。

法定相続人や特別な立場の人たち

亡くなった人の財産を受け継いで相続税を支払う必要があるのは、法定相続人だけではありません。実は、特別な立場の人たちも財産を相続すれば、相続税の対象になることがあります。

まず、法定相続人とは民法で定められた親族で、たとえば配偶者や子ども、父母、兄弟姉妹がこれにあたります。法定相続人には、財産を受け継いだときに相続税を支払う義務があります。

さらに、次のような特別な立場の人たちも相続税を支払う必要がある場合があります。

- 代襲相続人:もともと相続人であった人(たとえば、亡くなった人の子や兄弟姉妹)がすでに亡くなっているときに、その人の子どもが代わりに相続人になるケースです。たとえば、亡くなった人の子どもが死亡していた場合には、その孫が代襲相続人になります。また、兄弟姉妹が亡くなっていた場合には、その甥や姪が代襲相続人です。

- 受遺者:法定相続人ではないものの、遺言によって財産を受け取ることが指定された人のことです。たとえば、友人や知人、法定相続人ではない兄弟姉妹、子どもの配偶者、代襲相続人でない孫や甥・姪などがこれに該当します。

- 特別縁故者:相続人がいない場合、故人と特別な関係があった人が財産を受け継ぐことがあります。この場合、特別縁故者として財産を受け継ぎ、相続税を支払います。

- 特別寄与者:法定相続人ではない親族が、故人のために特別な貢献(寄与)をしていた場合、その人も財産を受け取れることがあります。この特別寄与者も、受け取った財産について相続税を支払うことがあります。

相続税がかかる条件と基礎控除について

亡くなった人の財産を受け継いだ人が必ず相続税を払うわけではありません。財産の合計額が「基礎控除額」を下回る場合、相続税はかかりません。

相続税には「基礎控除」という仕組みがあり、遺産のうちこの控除額を超えた部分にのみ課税されます。つまり、受け取った遺産の合計が基礎控除以下であれば相続税はかかりません。

基礎控除の計算方法は、「3,000万円+600万円×法定相続人の数」となっています。

【重要:2024年以降の注意点】

基礎控除額に収まっていても、「生前贈与の持ち戻し」によって課税対象になるケースが増えています。令和6年1月1日以降の贈与から、亡くなる前の加算期間が3年から「7年」へと段階的に延長されています。

また、配偶者控除や小規模宅地の特例などを使えば、控除額が増えて相続税が不要になることもあります。なお、申告が必要かどうかについては、控除や特例が適用される場合でも相続税の申告が求められることがあるので注意しましょう。

相続税の計算

ここでは、相続税の計算方法を詳しく説明します。

相続財産の評価額を出す方法

相続税を計算するには、まず相続財産の評価額を出す必要があります。財産の種類によって評価方法が異なるので、主なものを紹介します。

- 預貯金

相続が始まった日に銀行にある残高に、その時点での利息を足した金額が評価額になります。 - 上場株式

上場株式は、相続開始日の終値、その月の平均終値、前月やさらに前の月の平均終値のうち、最も低い価格で評価します。 - 非上場株式(上場されていない会社の株式)

非上場株式は会社の規模に応じて評価します。大きな会社か小さな会社か、また株式を受け取る人がその会社の親族かどうかなどにより、異なる方法(配当還元方式や純資産価額方式など)で評価を行います。 - 家屋

家の評価は固定資産税評価額を使用します。この額は市町村役場で調べることができ、3年ごとに見直されます。アパートなど賃貸の家屋は、借家権の割合を引いた額で評価します。 - 土地・建物

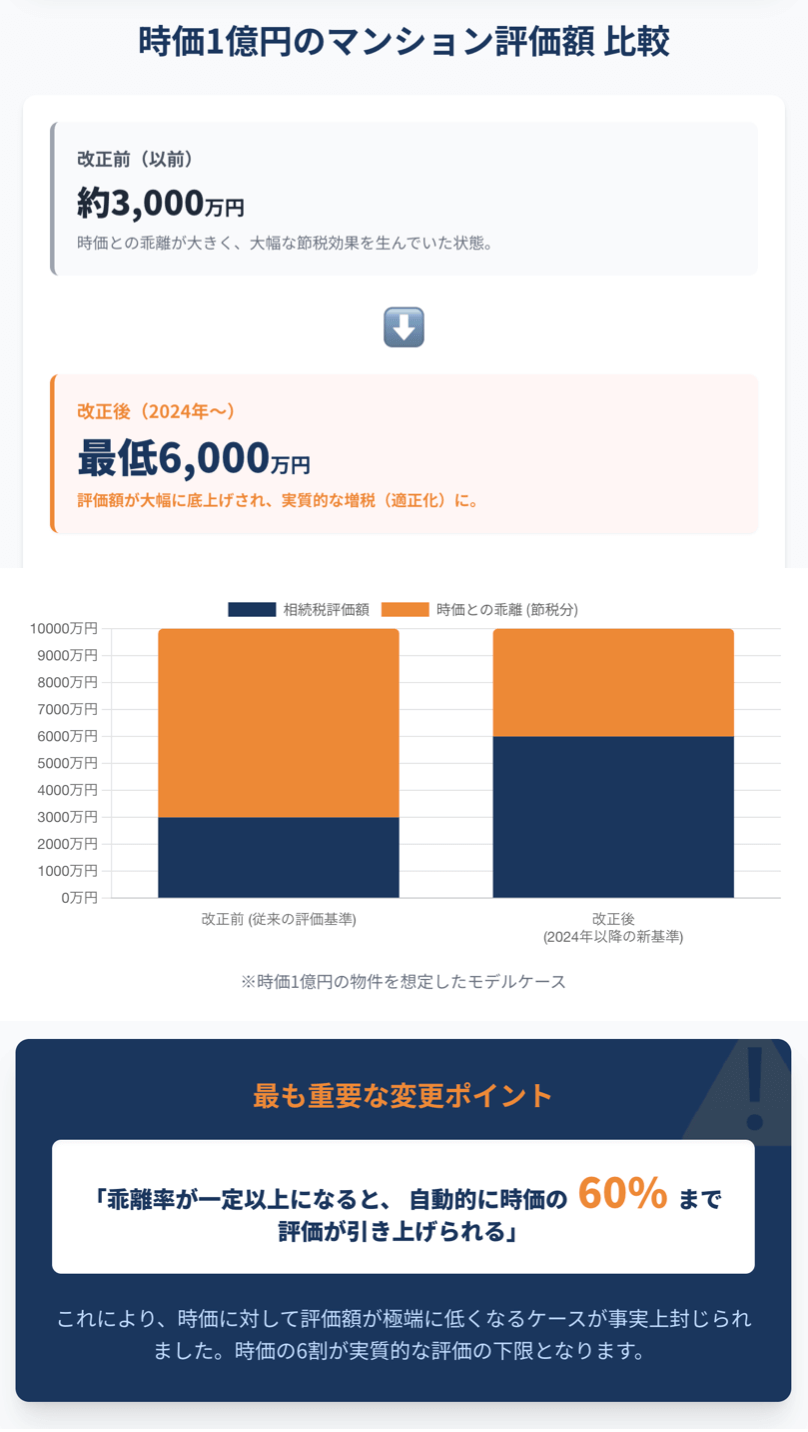

土地の評価は路線価等で行いますが、マンション(区分所有建物)については評価方法が大きく変わりました。

【2026年最新動向:マンション評価の適正化】

以前は「時価と評価額の乖離」を利用した節税が可能でしたが、現在はルールが厳格化されています。

・改正内容: 乖離率が一定以上の場合、評価額が実質的に時価の60%まで底上げされます。

※すべてのマンションが60%になるわけではなく、乖離率が一定(約1.67倍)を超えた場合に調整されます

- 借地権

借りた土地に家を建てる場合は、土地の評価額に借地権割合を掛けた金額で計算します。この割合は地域によって異なります。 - 貸宅地

貸宅地の評価は、通常の土地の評価額から借地権の価額を差し引いて計算します。 - 貸家建付地

土地に建てた貸家がある場合は、その土地の評価から借地権や借家権の価額を控除して計算します。 - 農地

農地には、宅地並みの価格や固定資産税評価額に倍率を掛けた価格で評価する方法などがあり、農地の種類や立地条件で評価が異なります。

特定の相続人に対する税額の加算について

相続税は、亡くなった人の財産を受け取る人が、誰でも同じ税率で支払うわけではありません。被相続人との血縁が薄い人には、通常の相続税に2割の加算がされます。これは、相続税法で定められています。

2割加算が適用されるのは、次のような関係の人たちです。

- 代襲相続人ではない孫

- 養子になった孫

- 兄弟姉妹

- 甥や姪

また、遺言によって財産をもらう「受遺者」や、特別な理由で財産を受け取る「特別縁故者」や「特別寄与者」も、この2割加算の対象になります。

この加算の仕組みには理由があり、孫が財産を直接受け取ると「親」を飛ばして相続が進むことになり、1回分の相続が省略されることが影響しています。また、血のつながりが薄い人が相続する場合、偶然性や特別な状況での相続とみなされやすいため、税額が高く設定されています。

相続税の納付方法と期限

相続税の申告や納税には期限があり、それに沿って手続きが必要です。ここで、申告から納税までの流れと注意点を確認していきましょう。

納付期限と申告手続きの流れをチェック

相続税の申告期限は、故人が亡くなった翌日から数えて10か月以内です。例えば、1月6日に亡くなった場合、その年の11月6日が申告期限となります。この期限が土曜・日曜・祝日にあたる場合は、翌営業日が締切になります。

申告をしないまま期限を過ぎたり、財産を実際より少なく申告したりすると、追加の「加算税」や「延滞税」が課されるので注意が必要です。

相続税の申告書は、故人が亡くなった時点で住民票があった住所地を管轄する税務署に提出します。提出方法には以下の選択肢があります。

- 電子申告(e-Tax):パソコンから送信する方法

- 郵送:申告書を郵送で税務署に送る方法

- 税務署の収受箱へ投函:申告書を時間外収受箱に入れる方法

納税も申告と同じく、故人が亡くなってから10か月以内です。申告を期限内にしても、納税を遅れると「延滞税」といった利息が発生する場合があるので注意しましょう。

納付方法の選び方とその種類

相続税の支払い方法は、状況や希望に合わせて選ぶことができます。ここでは、代表的な方法を紹介します。

- 銀行や郵便局で支払う方法

相続税の納付書と現金を持参し、最寄りの銀行や郵便局などで支払う方法です。手数料がかからないため、現金一括で納付するなら安心・便利な方法です。ただし、窓口対応は平日のみなので、スケジュールに注意が必要です。 - 税務署の窓口で支払う方法

被相続人が住んでいた地域を管轄する税務署でも相続税を支払うことができます。納付書と現金を持参すれば手数料なしで対応してもらえますが、現金の持ち歩きには注意が必要です。納税額が大きいとリスクも伴うため、他の方法も検討した方がよい場合もあります。 - クレジットカードで支払う方法(1,000万円未満)

2017年から、クレジットカードで相続税を支払えるようになりました。クレジットカード納付では納付書は不要で、専用サイトにアクセスして必要情報を入力するだけです。ポイント還元もあるため便利ですが、「一度の納付金額が1,000万円未満」という制限と、納付金額に応じた手数料(1万円ごとに76円)がかかります。クレジットカードを使いたい場合は、この手数料を考慮して選択しましょう。 - コンビニで支払う方法(30万円以下)

納付額が30万円以下の場合、コンビニでの納付も可能です。ただし、バーコード付きの納付書が必要になるため、事前に税務署で手続きが必要です。小額の納付であれば、コンビニでの支払いは手軽な方法と言えるでしょうが、手間がかかるためあまり一般的ではありません。

それぞれの方法にはメリットと注意点があるため、相続税額や手間に合わせて適した方法を選びましょう。

相続税をスムーズに支払うために知っておきたいこと

家族が亡くなった後、相続税をスムーズに支払うには、事前の準備や必要な手続きについて理解しておくことが大切です。相続税の資金の用意方法や納税の仕方、期限を過ぎた場合の対応や災害時の期限延長など、知っておくべきポイントをわかりやすく紹介します。

支払い資金はどう用意する?

家族が亡くなり、遺産がある程度の額を超えると、相続税を国に納める必要があります。しかし、相続税のための資金を事前に準備していないと、「税金が払えない!」という状況に陥ることもあります。

ここでは、相続税を払うための準備が不十分だった場合の対処法について紹介します。

遺産からの支払いと自分の資産活用法

相続した財産の中に価値のある不動産がある場合、その不動産を売ることで、売却代金を相続税の支払いに充てる方法があります。この場合、まず相続人の名義に変えてから売る必要がありますが、もしその不動産を使う予定がなければ、売却を検討してもよいでしょう。

不動産を売った際、購入したときより高く売れた場合は「譲渡所得税」という税金がかかることがあります。ただし、亡くなった人が亡くなってから3年10か月以内に売る場合は、この税金を少し減らせる制度もあります。

一方で、「故人の思いが詰まった不動産を売りたくない」と感じる場合もあるでしょう。そのような場合に備えて、自分の資産を使って相続税を支払う方法を考えることも大切です。例えば、事前に相続税を支払うための資金を貯めておくのも一つの方法です。また、いざというときは銀行などの金融機関からお金を借りることも選択肢になります。

納付が難しい時の対処法

納付が難しいときには、以下の手段も検討してみてください。

連帯納付義務とは?代表納付は可能?

相続税の「連帯納付義務」とは、他の相続人が相続税を払わなかったとき、残りの相続人がその分も払わなければならないルールです。つまり、誰かが払わないと、他の相続人が代わりに払う義務が発生します。

連帯納付義務があるのは、同じ被相続人から財産を相続した人たちです。もし相続人が相続税を納めなければ、他の相続人にその分を払う責任が移ります。ただし、相続を放棄すれば連帯納付義務はなくなります。相続放棄は、相続開始から3ヶ月以内に家庭裁判所での手続きが必要です。

相続税は相続開始から10ヶ月以内に納める必要があります。この期限を過ぎると利息がかかります。さらに、納付が遅れれば、税務署から他の相続人へも納税の通知が届く可能性があります。こうなる前に、相続人間で協力し、支払いを円滑に進めることが重要です。

一方で、相続税をまとめて一人の相続人が支払っても問題ありません。銀行や税務署で納税手続きをする際、本人確認や委任状は求められないので、納付書をまとめて持参すれば、一括で支払えます。

ただ、相続税の立て替え払いには注意が必要です。あくまで一時的な立て替えであれば問題ありませんが、そのまま清算せずに放置すると「贈与」とみなされ、贈与税がかかる可能性があります。贈与税は年間110万円を超える金額に課されるため、立て替えた分は速やかに清算するようにしましょう。

期限後申告したらどうなる?追徴課税への対処法

相続税の申告期限は「相続開始から10ヶ月以内」です。この期限を過ぎて申告すると「期限後申告」となり、場合によって「無申告加算税」や「延滞税」といった罰金が課されることがあります。

延滞税は、納税が遅れた場合にかかる罰金で、未納の税額に対して追加されます。年8.7%が基準ですが、遅れた期間により異なります。

無申告加算税は、納税が遅れた場合にかかる罰金で、未納の税額に対して追加されます。年8.7%が基準ですが、遅れた期間により異なります。

また、財産を隠したり偽ったりすると、重加算税が課されます。税務署に見つかると、追加税額の35〜40%の重い罰金が発生するため、注意が必要です。

期限を過ぎてしまった場合でも、自主的に速やかに申告することで罰金を軽減できます。隠し財産を作ったりせず、正確に申告することが重要です。余計な負担を避けるため、相続税は必ず期限内に申告するようにしましょう。

【2026年現在の税務調査トレンド】

近年、税務当局は「名義預金」だけでなく、「過去7年間に遡った贈与の申告漏れ」を厳しくチェックしています。期限を過ぎてから指摘されると、延滞税(年8.7%など)や無申告加算税が課されるため、早めの自主申告が推奨されます。

災害時や特殊な状況での納付期限延長について

地震や台風などのより広い範囲に災害の影響があった場合、国税庁が特定の地域を対象に、申告や納付期限を延長することがあります。この場合、延長手続きは不要で、自動的に期限が延びます。延長の対象地域は官報に公表され、指定された地域の納税者に適用されます。これを「指定地域による期限延長」といいます。

また、指定地域による期限延長の対象でなくとも、災害などの理由で個別に延長を希望する場合、納税地を管轄する税務署に申請すると、状況に応じて延長が認められることがあります。

相続税申告で頼れる専門家たち

相続税の申告について疑問がある場合には、税理士をはじめとした専門家に相談するのがおすすめです。

税理士に依頼するメリットと報酬について

税理士は税金の専門家として、相続税の申告や節税対策を全面的にサポートしてくれます。相続税の申告は自分でも可能ですが、専門知識が必要であるため、税理士に依頼することでミスが減り、申告の信頼性も向上します。さらに、税理士の署名があると、税務調査の対象になる可能性も低くなるというメリットがあります。

また、税理士は配偶者控除や障害者控除などの節税対策を適切に組み合わせてくれるため、相続税の負担を減らすことができます。

さらに、相続前に相談することで、生前贈与などの節税アドバイスも受けられ、より効率的な対策が可能です。

ただし、税理士に依頼すると費用がかかるため、費用とメリットをよく比較し、依頼するかを判断するとよいでしょう。

税理士費用の相場と支払い方法

以前は税理士の報酬が決まっていましたが、今では各税理士事務所が自由に料金を設定できるようになっています。ただし、多くの事務所では、相続税の申告にかかる税理士費用は「遺産総額の0.5から1.5%」が目安となっています。

支払い方法は、前払いか後払いかが事務所によって異なります。多くの税理士事務所がホームページで料金表を公開しているので、依頼する前に確認するとよいでしょう。

相続税申告における税理士費用の扱い方

相続税の申告を税理士に依頼したときの費用は、相続財産から差し引くことはできません。控除できるのは、葬儀費用や借金、生命保険金や死亡退職金の非課税分などです。

税理士の費用は、相続税を申告するためにかかる費用ですが、相続人が負担するものとされているため、相続財産からは控除できない仕組みになっています。

その他の専門家費用や関連経費についても考慮しよう

遺言書に関するトラブルや、誰かが遺産を隠している可能性があるとき、また相続放棄をしたい場合は、弁護士に相談するのがおすすめです。弁護士の費用は事務所によって異なりますが、相続放棄の手続きであれば5万円から10万円程度で依頼できるところが多いです。

一方で、相続財産の登記(名義変更)をしたいときには、司法書士に相談しましょう。司法書士報酬の相場は5万円から15万円ほどとされています。

また、相続に関する問題については、「相続診断士」に相談することも検討してみてください。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください。

相続税についてよくある疑問とその解決策

相続税については、調べれば調べるほど疑問がわいてくるものです。解決策とともに紹介するので、申告の際の参考にしてみてください。

相続税の支払いに関するよくある質問集

相続税の「支払い」に関する代表的な質問を5つまとめました。

Q: 相続税の申告が必要かどうかはどう確認すればいいですか?

A: まず、被相続人の財産をはっきりさせましょう。預貯金や自宅、所有していた自動車、株式などが含まれます。その財産総額が相続税の基礎控除額を超えるかどうかを確認します。

具体的には、相続が発生したら、財産の概算をして、基礎控除額(3,000万円+600万円×法定相続人の数)と比較します。この金額を超えている場合、相続税の申告が必要となり、相続開始日から10カ月以内に申告書を提出する必要があります。

なお、概算で基礎控除額に近い場合には、申告義務の判断ミスを防ぐため、さらに詳しい財産評価を行うことをおすすめします。

Q: 支払った相続税が戻ってくることはありますか?

A:はい、あります。相続税を多く払いすぎていた場合、税金が戻ってくることを「相続税の還付」といいます。これは、申告時に誤りがあったり、適用できる減額要素を見落としていた場合に行われる手続きです。

還付を受けるためには、申告期限から5年以内に手続きを行う必要があります。相続税の申告内容に不安がある場合や還付ができるか確認したい場合は、相続に詳しい税理士に早めに相談することが大切です。

Q: 遺産に現金や預金が少ない場合、相続税はどうやって支払えばいいですか?

A:相続税は基本的に現金で一度に支払いますが、現金が足りない場合には「延納」や「物納」といった方法が使えることがあります。

延納とは、不動産など現金以外の財産が多い場合、数年にわたって分割払いができる制度です。利息がかかり、支払い期間や利率は財産の種類によって異なります。

物納とは、延納でも支払えない場合、相続した不動産やその他の財産で支払う方法です。

延納や物納を申請するには、申請書や必要書類の提出、また延納の場合は担保が必要です。税務署に問い合わせて確認してみてください。

Q: 相続税の申告を自分ですることはできますか?

A:はい、相続税申告を自分で行うことは可能です。

ただし、税理士のサポートを受けることで、遺産分割のアドバイスや手続きの透明性が確保され、申告がスムーズに進むため、悩んだ場合には税理士に依頼することをおすすめします。

Q: 相続税の申告相談は、税理士にいつ頃するのがよいですか?

A: 早めに相談するのが理想です。早く相談することで、その後の手続きやスケジュールがスムーズに進みます。通常、被相続人が亡くなってから2から3カ月後に相談する人が多いです。

相続税を回避できるケースを考えてみよう

相続税は、相続財産が基礎控除額以下であれば支払う必要がありません。この基礎控除額は、「3,000万円+(600万円×相続人の数)」で計算します。

また、「配偶者控除」という制度もあり、夫婦のどちらかが亡くなったとき、残された配偶者が相続する遺産が「1億6,000万円」または「法定相続分」までであれば相続税がかかりません。この制度を使えば、ほとんどの場合、配偶者には相続税が課されないでしょう。

二次相続に備えた相続税対策をチェック!

二次相続とは、配偶者が亡くなった後に起きる相続のことをいいます。二次相続の際には相続税が一次相続よりも高くなることが多いため、早めの対策が大切です。ここでは、二次相続での相続税を抑えるための基本的な対策を紹介します。

1.配偶者に財産を多く残しすぎない

一次相続で配偶者が多くの財産を相続すると、二次相続時に相続税が高くなることがあります。配偶者に必要最低限の財産を残すように調整するとよいでしょう。

2.収益物件や値上がりが予想される資産は子供が相続

アパートや賃貸物件などの収益物件や、今後値上がりが期待される資産は、一次相続の際に子供に相続させると、二次相続での税負担を抑えることができます。

3.自宅の相続を工夫する

自宅を一次相続で配偶者が所有せず、同居している子供に相続させる方法もあります。また、配偶者に自宅の「居住権」だけを残し、所有権は子供に相続させる方法も検討できます。

4.生前贈与を活用する

配偶者が元気なうちに、子供や孫に少しずつ贈与することで、相続財産を減らすことができます。

【2026年版アドバイス】

従来の「暦年贈与」は7年加算のリスクがあるため、2024年に新設された「相続時精算課税制度の110万円非課税枠」を検討してください。この新枠を利用すれば、亡くなる直前の贈与であっても持ち戻し(加算)の対象外となるため、非常に強力な対策となります。

5.生命保険を活用する

生命保険に加入し、受取人を子供にしておけば、500万円×法定相続人の数までの保険金が非課税となるため、相続税を抑えることができます。

これらの対策を検討し、相続税の負担をできるだけ減らすようにしておきましょう。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を書いたのは…

弁護士・ライター

中澤 泉(なかざわ いずみ)

弁護士事務所にて債務整理、交通事故、離婚、相続といった幅広い分野の案件を担当した後、メーカーの法務部で企業法務の経験を積んでまいりました。

事務所勤務時にはウェブサイトの立ち上げにも従事し、現在は法律分野を中心にフリーランスのライター・編集者として活動しています。

法律をはじめ、記事執筆やコンテンツ制作のご依頼がございましたら、ぜひお気軽にご連絡ください。