数次相続とは?他の相続との違い、遺産分割協議書の書き方、相続税申告の注意点を解説

Contents

数次相続の基礎知識

まずは、「数次相続とは何か」、「数次相続が発生する状況」などといった基礎的なことについて解説します。

数次相続とは何か

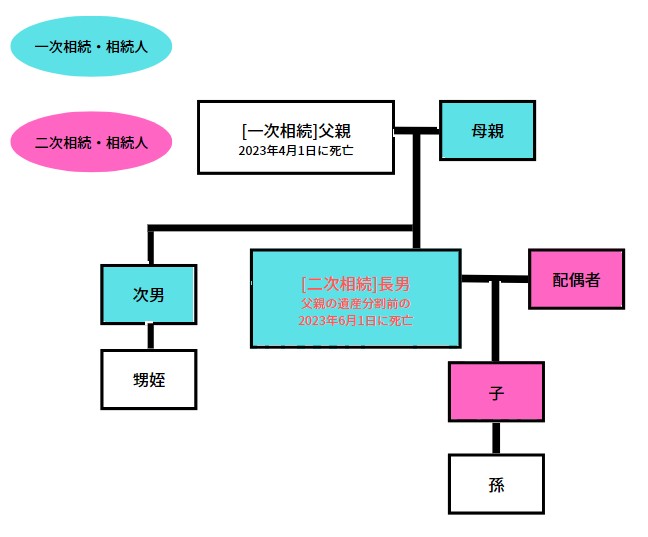

数次相続とは、ある相続が発生した後、その手続きが終わらないうちに、相続人の一人がさらに亡くなり、次の相続が続けて発生する状況を指します。具体例を挙げると、以下の図に示されているようなケースが数次相続に該当します。

数次相続には特定の終わりが法律で定められているわけではありません。相続手続きが完了しないうちに、相続人が亡くなり、その人にも相続人がいる場合、この連鎖は止まることなく続いていきます。

ただし、数次相続の場合でも法定相続人になれる範囲は決まっており、通常の相続と同様に優先順位が存在します。このため、相続人が誰になるかについては、通常の相続のルールが適用されます。

| 法定相続人 | 被相続人との関係 |

| 常に法定相続人となる | 配偶者(事実婚のパートナー・離婚した元配偶者を除く) |

| 優先順位による | 1.直系卑属(子供) 2.直系尊属(親・祖父母) 3.兄弟姉妹 |

数次相続が発生する典型的な状況

数次相続が起きる状況には、いくつかのよくあるパターンがあります。以下で詳しく説明します。

親が続けて亡くなった場合

父親が亡くなった後、間を置かずに母親が亡くなるケースは、数次相続の典型例です。この場合、父親の相続手続きが終わる前に、母親の相続が発生します。そのため、二重に手続きが必要となります。この順序が逆の場合も同様です。

不動産の名義変更を放置した場合

親族が亡くなった後、不動産の名義変更を長期間行わずに放置すると、数次相続の原因となります。例えば、最初の相続の手続きをせずにいるうちに、次の相続が発生してしまうケースです。この状況は意外と多く見られます。

遺産トラブルや相続人の所在不明

遺産分割が争いで長引いたり、相続人の一部が行方不明で話し合いが進まなかったりすると、数次相続が発生することがあります。遺産分割を先送りしている間に、さらに相続が重なるパターンです。

一次相続・二次相続の仕組みと事例

一次相続とは、家族の中で最初に亡くなった人の財産を相続することをいいます。

例えば、父・母・子ども2人の家族の場合、父が先に亡くなれば、母と子ども2人が相続人になります。

この最初の相続を一次相続と呼びます。

二次相続は、一次相続で財産を受け取った相続人が亡くなったときに発生する、2回目の相続です。

先ほどの例でいうと、父の一次相続後に母が亡くなると、今度は子ども2人が相続人になります。

この2回目の相続を二次相続といいます。

数次相続と類似する相続形式の違い

数次相続とよく似たケースとして、「代襲相続」や「再転相続」と呼ばれる相続があります。これらはそれぞれ特徴を持ち、数次相続とは異なる仕組みで扱われます。以下では、それぞれの特徴と、数次相続との違いについて詳しく解説します。

代襲相続との違い

代襲相続とは本来相続人となるはずの法定相続人が、相続の開始前に死亡、または相続廃除・相続欠格で相続権を失っていた場合、その法定相続人に代わり、その子供が相続人となる制度です。

例をあげて説明しましょう。

数次相続:祖父死亡・一次相続発生→法定相続人である父親が相続承認後・遺産分割前に死亡・二次相続発生→父親の法定相続人である子供が相続(父親が既に相続を承認しているため、子供は一次相続の相続放棄ができない)

代襲相続:祖父死亡・相続発生→法定相続人である父親が祖父より前に死亡→法定相続人である子供が父親に代わり相続(祖父→子供に相続され、子供は相続放棄も可能)

代襲相続が成立するには数次相続と異なり、被相続人よりも早く法定相続人が亡くなっていなければいけません。

また、代襲相続には制限があり、直系尊属の場合は被相続人からみて孫(代襲相続人)、孫が既に死亡していた場合はひ孫(再代襲相続人)までが代襲相続の範囲となります。

被相続人の兄弟姉妹が法定相続人となる場合、その兄弟姉妹が既に死亡していた場合、その子供(甥姪)までが代襲相続の範囲です。

相次相続との違い

相次相続とは、最初の相続が完了して相続税を支払った後に、次の相続が起きることをいいます。たとえば、父の相続が終わった後に母が亡くなり、母の相続が発生した場合がこれにあたります。

数次相続と相次相続の違いは、遺産分割が終わっているかどうかです。遺産分割が終わらずに次の相続が起きた場合は数次相続となり、遺産分割が完了していれば相次相続と呼ばれます。

また、相次相続の場合には「相次相続控除」という制度が適用されることがあります。この控除を利用すると、一次相続で納めた相続税の一部を二次相続の相続税から差し引くことができます。これにより、相続税の負担を軽減することが可能です。数次相続にはこの控除は適用されません。

再転相続との違い

再転相続とは、一次相続の法定相続人が相続を承認するか放棄するかを判断しないまま、熟慮期間中に死亡、一次相続・二次相続が同時期に発生したケースを指します。

数次相続とかなり似ていますが次の点に違いもあります。例をあげて説明しましょう。

- 数次相続:祖父死亡・一次相続発生→法定相続人である父親が相続承認後・遺産分割前に死亡・二次相続発生→父親の法定相続人である子供が相続(父親が既に相続を承認しているため、子供は一次相続の相続放棄ができない)

- 再転相続:祖父死亡・一次相続発生→法定相続人である父親が相続を承認するか放棄するか決めないまま死亡・二次相続発生→父親の法定相続人である子供が再転相続(一次相続・二次相続の両方の相続人ともなれる。ただし一次相続を相続承認し、二次相続は相続放棄するという選択ができない)

なお、再転相続の場合もどこまで続くかは法律で特に決まっていません。

数次相続の手続き

ここでは、数次相続が発生した場合の具体的な手続きについて詳しく解説します。数次相続の基本的な流れをはじめ、必要となる書類や手続き上の注意点についてもわかりやすく説明していきます。

相続人の確定方法

遺産分割協議を行うためには、すべての相続人を確定させる必要があります。相続人が1人でも漏れていると、その遺産分割協議は無効になってしまいます。特に数次相続の場合は、一次相続や二次相続のすべての相続人を正確に確定することが重要です。

戸籍謄本を利用した調査方法

相続人を確定するには、亡くなった方の出生から死亡までの戸籍謄本を調査することが基本です。戸籍謄本には、亡くなった方の家族関係が記録されているため、誰が法定相続人になるのかを確認することができます。これにより、数次相続の場合でも正確な相続人を特定することが可能です。

法定相続人には必ず配偶者が含まれます。それ以外の相続人は、亡くなった方との血縁関係に基づき、一定の順序で決まります。

まず、第一順位の相続人は「子ども」です。亡くなった方に子どもがいる場合、その子どもが相続人となります。もし子どもがすでに亡くなっている場合は、その子どもの子ども、つまり孫や曾孫が代わりに相続人となります。

次に、第二順位の相続人は「父母」です。亡くなった方に子どもがいない場合、その父母が相続人になります。父母がすでに亡くなっている場合は、祖父母が相続人となります。

最後に、第三順位の相続人は「兄弟姉妹」です。亡くなった方に子どもも父母もいない場合、その兄弟姉妹が相続人となります。兄弟姉妹がすでに亡くなっている場合は、その子ども、つまり甥や姪が相続人としての権利を持つことになります。

相続人の順位は、第一順位が最も優先されます。そのため、第一順位の相続人がいる場合、第二順位や第三順位の人は相続人にはなりません。同じように、第一順位と第二順位の相続人がいない場合に限り、第三順位の人が相続人となります。この順序を理解することで、戸籍謄本を使った相続人の調査がより効率的に進められます。

遺産分割協議の進め方と注意点

一次相続の場合に加え、新たに二次相続の法定相続人が加わる可能性もあります。例を挙げ、数次相続の遺産分割について解説しましょう。

(1)一次相続発生:被相続人A死亡

遺産総額:3,000万円

法定相続人は次の通りです。

配偶者B

長男C:子供E・妻Fがいる

次男D

ただし、配偶者B・長男C・次男Dが相続を承認、遺産分割協議で遺産分与が決まる前、長男Cが死亡

(2)二次相続発生:長男C死亡

長男Cの一次相続分→子供E・妻Fが相続、協議に参加

協議により、一次相続分は配偶者B・長男C・次男Dで3等分と決めた場合

配偶者B:1,000万円

長男C:死亡したので、子供E・妻Fが1,000万円の範囲で分割

次男D:1,000万円

当然ながら長男Cが生前に所有していた金融資産・不動産は、子供E・妻Fが相続します。

一次相続の遺産分割協議書の作成方法

数次相続の場合、一次相続と二次相続は分けて遺産分割協議書を作成するのが基本です。それぞれの相続について正確に記載することで、混乱を防ぎましょう。

- 被相続人の情報

一次相続の遺産分割協議書では、最初に被相続人(亡くなった方)の情報を記載します。被相続人の氏名、生年月日、死亡日、本籍地、最後の住所地を明確に書きましょう。

【記載例】

被相続人 ○○○○(生年月日) 昭和_年_月_日死亡

本籍地 ___________

最後の住所地 ___市___町___丁目__番地__号

- 数次相続の明記

数次相続が発生している場合、その旨を協議書に記載することで状況を明確にできます。

たとえば、一次相続中に相続人の1人が亡くなった場合、その人の地位を二次相続人が引き継ぐことを記載します。

【記載例】

被相続人○○○○(昭和_年_月_日死亡)の遺産について、共同相続人_____、_____および____が協議の結果、以下のとおり分割することに合意した。なお、相続人の1人□□□□が死亡したため、その相続人である_____、_____がその地位を承継して協議に参加した。

・相続人の署名と押印

一次相続では、すべての相続人が署名し、実印を押します。数次相続の場合、一次相続の相続人と二次相続の相続人を区別するため、それぞれに肩書きをつける必要があります。

【記載例】

○○○○相続人 氏名_______ 住所_______ 実印

○○○○相続人兼被相続人□□□□の相続人 氏名_______ 住所_______ 実印

二次相続の遺産分割協議書の作成方法

二次相続の遺産分割協議書を作成する際、一次相続がすでに完了していることが前提となります。そのため、通常の遺産分割協議書の形式で作成すれば問題ありません。

- 被相続人の情報を記載する

二次相続でも、被相続人の氏名、生年月日、死亡日、本籍地、最後の住所地を記載します。これにより、対象となる相続人と遺産が明確になります。

【記載例】

被相続人 □□□□(生年月日) 昭和_年_月_日死亡

本籍地 ___________

最後の住所地 ___市___町___丁目__番地__号

- 通常の遺産分割協議書として作成

二次相続では、一次相続の特別な記載は不要です。相続人全員で合意した内容を明記し、全員が署名と実印を押すことで正式な協議書となります。

【記載例】

□□□□の遺産について、共同相続人_____、_____が協議の結果、以下のとおり分割することに合意した。

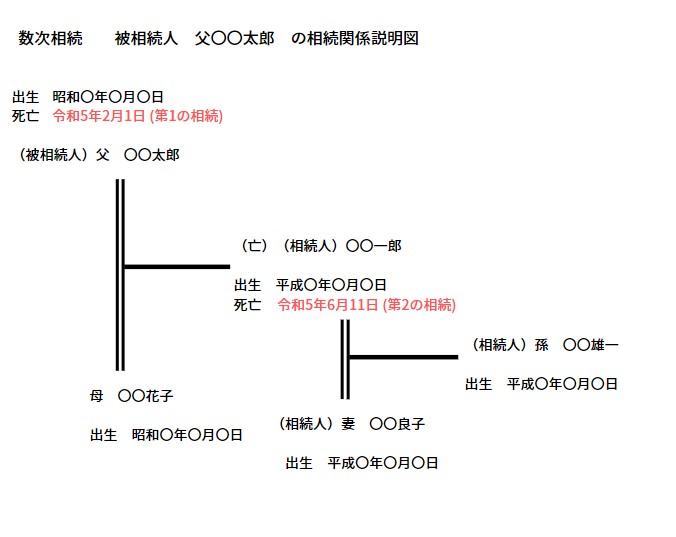

相続関係説明図

相続関係説明図には法定相続人が亡くなった事実、そして法定相続人の相続人を記載します。図をご覧ください。

本来、法定相続人となるはずだった「〇〇一郎」が亡くなったので、その相続人として妻「〇〇良子」、子供「〇〇雄一」を追加します。

相続登記の進め方

こちらでは数次相続における相続登記の手順、必要書類について解説します。

⚠️【重要:2024年法改正】数次相続と登記義務化

2024年4月1日より、相続登記が法律で義務化されました。数次相続が発生している場合、放置すると「各相続段階」で罰則(過料)の対象となるリスクがあります。

1. 登記の期限と罰則

- 期限: 相続を知った日から3年以内。

- 数次相続の注意点: 一次相続、二次相続それぞれに3年の期限が適用されます。

- 罰則: 正当な理由なく放置した場合、10万円以下の過料が科される可能性があります。

2. 遺産分割が長引く時の救済策「相続人申告登記」

数次相続では関係者が増え、3年以内に話し合いがまとまらないことが多々あります。その場合は新設された**「相続人申告登記」**を活用しましょう。

- メリット: 法務局に「私が相続人です」と申し出るだけで、登記義務を果たしたとみなされ、過料を回避できます。

必要書類: 申告する本人の戸籍謄本のみでOK。他の相続人の同意は不要です。

通常の登記方法

具体例をあげて登記手続きの流れをみていきます。

(例)被相続人Aの不動産を配偶者B・子供Cが共有不動産とするはずだった。しかし、一次相続の協議中に子供Cが死亡。

被相続人A:死亡

法定相続人:配偶者B

法定相続人:子供C(死亡)妻Dがいる

二次相続の遺産分割協議にて、子供Cの分を妻Dが相続すると決定

この場合の手順は次の通りです。

- 必要書類の収集

- 被相続人Aから配偶者B・子供Cへまず相続登記をする

- その後、子供Cから妻Dへ相続登記をする

一次相続が単独相続でない場合(配偶者B・子供Cの共有)、被相続人Aから妻Dへ直接相続登記をする方法は認められません。

相続登記の必要書類は主に次の通りです。もちろん、二次相続人も書類を準備する必要があります。

| 項目 | 金額 |

| 登記申請書 | 法務局で取得 |

| 戸籍謄本(除籍謄本) | 本籍地の市区町村役場で取得。1通450円~750円 |

| 住民票の写し(除票・戸籍の附票) | 住所地を管轄する市区町村役場で取得。1通200円~300円 ※戸籍の附票は本籍地の市区町村役場で取得 |

| 登記簿謄本(登記事項証明書) | 法務局で取得。1通600円 |

| 固定資産税評価証明書 | 住所地を管轄する市区町村役場で取得。1通300円前後 |

| 登録免許税(土地・建物ともに) | 申請時に支払う。税額0.4% |

| その他 | (必要に応じ)遺産分割協議書、遺言書等 |

中間省略登記の可能性と手続き

数次相続においては、以下の「数次相続での不動産登記」で説明するように、中間省略登記が可能なケースがあります。

中間省略登記とは、不動産の所有者が複数回変わった場合に、間の所有権移転登記を省略する方法です。たとえば、「AからB」「BからC」という流れで所有者が変わった場合、「AからC」への所有権移転登記だけを行うのが中間省略登記です。

この方法を使うと、登記の回数が減り、登録免許税を節約できます。しかし、法務局では所有権が変わるたびに登記を申請することが原則であり、中間省略登記は基本的に認められていません。

相続登記でも中間省略登記は原則として認められていませんが、数次相続の場合には、一定の条件を満たせば中間省略登記が可能です。

中間省略登記は、以下の流れで行います。

STEP 1: 不動産の情報を集める

最初に相続対象となる不動産の情報を整理します。不動産の地番や家屋番号を把握するため、以下の書類を準備してください。

- 固定資産納税通知書

- 登記簿謄本

- 名寄帳(市区町村が発行する所有不動産の一覧)

名寄帳は、不動産を複数所有していた場合に漏れを防ぐために役立ちます。

STEP 2: 一次相続の相続人を確定する

一次相続の相続人を正確に確定することが重要です。亡くなった方の戸籍謄本や相続人の戸籍謄本を集め、法定相続人を調査しましょう。

次の場合、中間省略登記が可能です:

- 一次相続の相続人が1人で不動産を相続することに同意していた。

- 一次相続の不動産が単独で1人の所有となっていた。

- 一次・二次相続の全員が特定の1人への相続に合意していた。

これらの条件を満たさない場合は、通常の順番で相続登記を行う必要があります。この場合、手続きが複雑になるため、専門家に依頼することをおすすめします。

STEP 3: 二次相続の遺産分割協議を行う

二次相続では、不動産を誰が最終的に相続するかを決めるため、全員で遺産分割協議を行います。この話し合いで決定した内容を遺産分割協議書にまとめ、相続人全員の署名と実印を押印します。

STEP 4: 必要書類を作成する

登記申請のための書類を準備します。中間省略登記の場合、以下のポイントに注意してください。

- 原因:「不動産を元々所有していた日付」と「中間相続人の名前」を明記。

- 被相続人:中間相続人ではなく、元の所有者の名前を記載。

- 添付書類:登記原因証明情報や住所証明書を準備。

提出する主な書類は以下の通りです:

- 遺産分割協議書(または遺言書)

- 相続人全員の印鑑証明書

- 元の所有者と中間相続人の出生から死亡までの連続した戸籍謄本

- 不動産を相続する人の住民票

STEP 5: 法務局へ登記申請する

書類が整ったら、法務局に登記申請を行います。申請方法は以下の3つです。

- 窓口で直接提出

- 郵送で送付

- オンライン申請

オンライン申請は手続きが煩雑なため、窓口での申請が最もおすすめです。法務局の相談窓口で確認しながら進めると安心です。

中間省略登記は、手続きを簡略化し費用を抑える有効な方法ですが、専門的な知識が必要です。不明点があれば、司法書士などの専門家に相談することを検討してください。

数次相続での不動産登記

数次相続の不動産登記は、中間省略登記が可能なケースとそうでないケースがあります。ケースごとに説明します。

🚀 戸籍広域交付制度で手続きが大幅にスピードアップ

2024年3月より、数次相続で最も手間のかかる「戸籍集め」が劇的に楽になりました。

- 一括請求が可能: 以前は各自治体へ個別に請求が必要でしたが、現在は最寄りの市区町村窓口1箇所で、亡くなった祖父(一次)から父(二次)までの戸籍をすべて一括で取得できます。

- 時短効果: 郵送のやり取りで1ヶ月以上かかっていた調査が、即日〜数日で完了します。

- ※窓口への本人出頭と、顔写真付き身分証(マイナンバーカード等)が必要です。

中間省略登記ができるケース

相続登記では、原則として中間省略登記は認められていません。たとえば、長い間相続登記がされていない土地では、過去の相続人までさかのぼり、順番に登記を行う必要があります。ただし、数次相続の場合には例外的に中間省略登記が認められることがあります。

中間省略登記が可能なケースは、以下の通りです。

- 法定相続人が1人の場合

中間の相続(一次相続)で法定相続人が1人しかいない場合、その人物が不動産を相続したことは明確です。この場合は、中間の相続登記を省略することが可能です。 - 不動産を単独で相続した人が亡くなった場合

中間の相続(一次相続)で複数の法定相続人がいたものの、不動産を1人だけが相続し、その人物が登記をせずに亡くなった場合も、中間省略が認められることがあります。この場合は、戸籍謄本を用いて相続関係を確認することで手続きが進められます。

中間省略登記ができないケース

一次相続で法定相続人が複数おり、不動産が共有名義で相続された場合は、中間省略登記を行うことはできません。この場合、すべての相続人が登記に関与する必要があります。

相続放棄の判断基準と手順

相続放棄とは、亡くなった人の財産(プラスの財産とマイナスの財産の両方)を受け継ぐ権利を放棄することです。たとえば、借金が多い場合、相続放棄をすることで負債を引き継ぐ義務を免れます。放棄をする場合、相続が開始したことを知った日から3か月以内に手続きを行わなければなりません。

数次相続が生じた場合、以下の2つの選択肢があります。

- 一次相続と二次相続の両方を相続放棄する

両方の相続を放棄することで、負債や財産の相続から完全に免れることができます。 - 一次相続のみを相続放棄する

一次相続を放棄することで、一次相続に関連する負債を引き継ぐことを避けられます。

ちなみに、二次相続だけを放棄することはできません。二次相続を放棄すると、一次相続に関連する相続人としての地位も放棄することになります。そのため、二次相続を放棄する場合は、一次相続も同時に放棄しなければなりません。

一次相続に負債が多く、二次相続に財産が多い場合には、一次相続のみを放棄し、一次相続にも二次相続にも負債が多い場合には両方を放棄することをおすすめします。

相続放棄には期限があり、相続開始を知った日から3か月以内に手続きを行う必要があります。この「開始を知った日」とは以下の2つを知ったときです。

- 被相続人が亡くなった事実

- 自分が法的に相続人であること

数次相続の場合、一次相続の熟慮期間(3か月)は、二次相続の相続人が自分の相続権を知った日から起算します。つまり、二次相続の期間内であれば、一次相続についても放棄することが可能です。

相続放棄の手続きの流れは、以下の通りです。

- 状況を確認する

借金などの負債が多い場合は相続放棄を検討します。特に数次相続では、両方の相続を比較して判断することが重要です。 - 熟慮期間を守る

相続開始を知った日から3か月以内に家庭裁判所で手続きを行います。この期間を過ぎると相続放棄はできません。 - 必要書類を準備する

亡くなった人の戸籍謄本や住民票、相続放棄申述書などを家庭裁判所に提出します。 - 家庭裁判所で申請する

書類を提出し、審査を受けて相続放棄が認められます。

相続放棄を検討する場合は、法律や手続きに詳しい専門家に相談するのがおすすめです。正しい手続きを行い、余計な負担を避けましょう。

数次相続の相続税申告と納税のポイント

数次相続の場合は、申告義務のある法定相続人がその相続税申告書の提出前に死亡しています。そのため、二次相続人となる人が申告・納税義務を果たさなければいけません。

基礎控除額の計算方法と注意点

相続する遺産が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)の範囲内に収まるなら、申告・納税義務も不要です。

一方、この相続税の基礎控除を利用する場合、数次相続では被相続人の相続(一時相続)が発生した時点での法定相続人の数で計算します。

つまり、被相続人の相続の発生時に法定相続人A・B・Cがいて、Bが死亡しBの法定相続人D・Eがいても、法定相続人A・B・Cの計3人で計算する必要があります。

申告期限の延長が可能なケース

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10カ月以内と定められています。

しかし、申告義務者がこの期限内に申告書を提出する前に亡くなった場合、その義務を引き継ぐ相続人の申告期限は変更されます。この場合、新たな期限は、申告義務者の死亡を知った日の翌日から10カ月以内となります。

相続税申告義務の引き継ぎ

国税通則法や相続税法では、申告を行う義務がある人が申告書を提出する前に亡くなった場合、その義務は相続人に引き継がれることが定められています。この規定により、相続人が申告や納税の手続きを行う責任を負うことになります。

一次相続の申告義務を二次相続が引き継ぐ場合

一次相続と二次相続が同時に発生している場合でも、それぞれの相続について別々に相続税の申告を行う必要があります。

一次相続では、一次被相続人が亡くなった時点で所有していた遺産総額を基に相続税を計算します。一方、二次相続では、二次被相続人が亡くなった時点で所有していた遺産総額に加えて、一次相続で二次被相続人(同時に一次相続人)が取得した財産を含めて相続税を算出することになります。

相次相続控除の適用条件

相次相続控除とは、被相続人が亡くなる前10年以内に他の相続で財産を受け継ぎ、その際に相続税を納めていた場合に、その相続税の一部を次の相続で控除できる制度です。

この仕組みは、同じ財産に対して相続税が二重に課税され、相続人の税負担が過大になるのを防ぐために設けられています。

また、数次相続の場合でも、この相次相続控除の適用を受けることが可能です。

税務面での専門家に相談する重要性

数次相続では、相続税の計算が複雑になり、控除や特例の適用範囲も多岐にわたります。適切な申告を行わないと、余計な税負担が発生する可能性や、控除を受けられないリスクもあります。そのため、税理士などの専門家に相談することで、正確な税額の計算や最適な節税対策を講じることができます。

数次相続に伴う注意点と専門家への相談

数次相続が起きれば、その分法定相続人の数が増える可能性もあり、相続手続きは混乱するかもしれません。そんな時には法律の専門家へ相談しましょう。

📊 数次相続での不動産登記:中間省略できる?

登記費用(登録免許税)を節約できる「中間省略登記」は、数次相続において以下の条件を満たす場合のみ認められます。

| ケース | 中間省略登記 | 備考 |

| 中間の相続人が1人だけ | ✅ 可能 | 祖父→父(1人)→孫の場合など |

| 遺産分割で1人が相続と決定 | ✅ 可能 | 祖父→父(単独取得)→孫の場合など |

| 中間の相続が「共有」 | ❌ 不可 | 祖父→父・叔父の共有→孫の場合は2回登記が必要 |

✅ 数次相続の期限管理チェックリスト

- [ ] 期限の把握: 一次・二次それぞれの「発生から3年後」をカレンダーに登録したか?

- [ ] 戸籍の一括取得: 広域交付制度を利用して最短で相続人を確定させたか?

- [ ] 中間省略の判定: 登記を1回にまとめられるケースか確認したか?

- [ ] 救済措置の検討: 期限内に協議が終わらない場合、相続人申告登記を行う準備をしたか?

数次相続でトラブルが起きた場合は弁護士に、数次相続で相続登記を行う必要があるなら司法書士に、数次相続の遺産分割協議書を作成したいなら行政書士に頼めば、スムーズに手続きが進むはずです。

また、数次相続をはじめ相続に関する悩みがあるなら、「円満相続ラボ」を利用しましょう。円満相続ラボでは「相続診断士」の紹介を無料でサポートしてくれます。

相続診断士は相続全般に深い知識を有する専門資格者なので、相談者の悩みへ適切なアドバイスを行ってくれるはずです。

煩雑な手続きを効率的に進めるためのコツ

相続手続きは、多くの書類を準備し、法律に基づいて進めなければならないため、非常に複雑です。しかし、いくつかのポイントを押さえることで、効率的に進めることができます。

まず、必要な書類を早めに揃えることが重要です。不動産や金融資産の情報を整理し、戸籍謄本や印鑑証明書など、必要な書類をリストアップして準備しましょう。次に、手続きの流れを事前に把握することも大切です。相続放棄や数次相続など、自分の状況に適した手続き方法を理解することで、無駄な作業を減らせます。

ただし、すべてを自分で対応するのは大変です。司法書士や弁護士などの専門家に相談することで、手続きの時間や手間を大幅に省くことができます。専門家は必要書類の作成や提出代行も行ってくれるため、安心して手続きを進めることができます。

専門家に相談すべきタイミング

相続手続きで問題が複雑になりそうな場合や、自分で手続きを進めるのが難しいと感じた場合は、早めに専門家に相談するのがおすすめです。

特に以下のようなタイミングでは、専門家の助けを借りるべきです:

- 相続放棄を検討しているが、熟慮期間(3か月)が迫っている場合

- 数次相続が発生し、相続人の確定や手続きが複雑になっている場合

- 遺産分割協議が進まない、または争いが発生している場合

- 不動産や借金などの財産内容が多岐にわたり、どこから手を付けていいかわからない場合

専門家に依頼することで、手続きの優先順位を明確にし、必要書類の収集や申請を効率よく進めることができます。また、手続きのミスを防ぎ、将来的なトラブルを回避することにもつながります。早めの相談が、スムーズな手続きを実現する第一歩です。

本サイト「円満相続ラボ」では、相続に関する基本知識やトラブル回避の方法をわかりやすくお伝えし、専門家によるサポートを提供しています。円満な相続を実現するための最適なご提案をいたします。

相続に関する疑問がある方には、相続診断士による無料相談窓口もご利用いただけます。どうぞお気軽にご相談ください。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を書いたのは…

弁護士・ライター

中澤 泉(なかざわ いずみ)

弁護士事務所にて債務整理、交通事故、離婚、相続といった幅広い分野の案件を担当した後、メーカーの法務部で企業法務の経験を積んでまいりました。

事務所勤務時にはウェブサイトの立ち上げにも従事し、現在は法律分野を中心にフリーランスのライター・編集者として活動しています。

法律をはじめ、記事執筆やコンテンツ制作のご依頼がございましたら、ぜひお気軽にご連絡ください。

この記事を監修したのは…

高齢対策専門 仲島司法書士事務所

仲島 拓郎(なかじま たくろう)

「ゆく人 のこる人 まわりの人 みんなの平穏を守る」をモットーに高齢に関わる問題の解決を専門としています。

認知症に備えての対策から亡くなったあとの相続手続きまで、高齢にかかわる問題のご相談を伺っています。

神戸市の西部~明石市にお住まい方は、お伺いしてお話を聞かせて頂くことも可能です。