相続人が兄弟のみの場合の遺産分割|相続分、遺留分、手続きやトラブル対策を解説

Contents

兄弟のみが相続人となるケースとその概要

被相続人の兄弟姉妹が相続人となるケースは、比較的まれですが特有の法的条件と手続きが伴います。兄弟姉妹は相続順位が低く、特定の状況でのみ相続人となります。ここでは、兄弟姉妹のみが相続人となるケースの条件や、相続分、注意点について解説します。

兄弟が相続人となる条件

前提として、被相続人(亡くなった人)の兄弟姉妹は、必ずしも法定相続人(民法に規定された相続人)になれるわけではありません。被相続人の「配偶者」は常に相続人となりますが、「配偶者」以外の人は、次の順序で「配偶者と共に」相続人となります。

第1順位:被相続人の子(子が亡くなっている場合は孫、孫が亡くなっている場合はひ孫)

第2順位:被相続人の直系尊属(親が亡くなっている場合は祖父母)

第3順位:被相続人の兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪)

第3順位としての相続人

被相続人の兄弟姉妹は相続の順位が低く法定されています(民法第887条、第889条)。第1順位・第2順位にある人が相続人となる場合、兄弟姉妹は相続人になれません。

ただし、相続開始時に被相続人の配偶者が存命であっても、第1順位・第2順位の相続人がいなければ、第3順位の兄弟姉妹は「配偶者と共に」相続人になります。

兄弟姉妹のみが法定相続人になるケース

兄弟姉妹のみが法定相続人になるケースは、大きくわけて2パターンあります。まず1つ目は被相続人が独身または配偶者や子供と既に死別していた、加えて両親も祖父母も既に亡くなっている場合です。

2つ目は、配偶者や先順位となる被相続人の子供や親が存命でも、その全員が相続放棄をする場合です。

なお、被相続人が遺言書を作成すれば、法定相続人の相続順位よりも遺言書に書かれた内容が優先されるため、財産を引き継いでもらいたい人を自由に指定することができます。

特に兄弟姉妹へ譲りたい財産があるなら、遺言書で指定しておくと良いでしょう。遺言書で指定されている場合は、遺言書に基づいて遺産が分割されます。

兄弟が法定相続人となる場合の注意点

被相続人の兄弟姉妹が相続人になる場合は、次の点にご注意ください。

遺留分が認められない

被相続人の兄弟姉妹には遺留分が認められません。遺留分とは、相続人が最低限取得できる遺産の割合です。遺言書で相続人が遺留分を侵害された場合、その分を金銭的に取り戻すための請求として遺留分侵害額請求が可能です。しかし、兄弟姉妹には遺留分の権利がないのでこの請求はできません。

例えば被相続人の配偶者と兄弟姉妹が相続人となる場合、遺言書で配偶者だけに全財産を引き継がせる内容も可能です。この場合、兄弟姉妹には遺留分の権利がないため、配偶者に対して兄弟姉妹は何も主張ができません。

代襲相続は一代限り

代襲相続とは、先に相続権を有する相続人が相続放棄もしくは死亡した場合に、その次に順位が高い相続人がその相続人の割合分を受け継ぐ制度です。

ただし、相続人が兄弟姉妹のみの場合は、代襲相続が1代のみ適用されます。つまり、兄弟姉妹が複数人いたとしても代襲相続は1代のみ行われます。

相続税が20%加算される

兄弟姉妹が相続人となり相続税を負担する場合、2割加算となってしまいます。下表を参考に負担額を比較してみましょう。

| 相続財産−基礎控除額 課税遺産総額が6,000万円 | 被相続人の子供A・B2人が相続 | 被相続人の兄弟C・D2人が相続 |

| 遺産の課税価格・税額 | ・A:3,000万円→税額400万円 ・B:3,000万円→税額400万円 | ・C:3,000万円→税額480万円 ・D:3,000万円→税額480万円 |

| 税額合計 | 800万円 | 960万円 |

同じ遺産額であっても、兄弟姉妹で相続する方が1人80万円・合計で160万円も多く相続税を納めなければいけません。

ただし、課税総額が相続税の基礎控除額である「3,000万円+(600万円×法定相続人数)」以内であった場合、相続税の申告・納税は不要です。

戸籍謄本の収集が必要

兄弟姉妹が相続人となる場合、相続人を正確に確認するために、被相続人に関係する人々の戸籍謄本を集める必要があります。以下のような戸籍謄本が必要です。

- 被相続人の戸籍謄本:子供や養子が存在するかを確認するため

- 被相続人の両親の戸籍謄本:他の兄弟姉妹がいないかを確認するため

- 被相続人の祖父母の戸籍謄本:祖父母の死亡を確認するため

- 相続開始前に亡くなった兄弟姉妹の戸籍謄本:甥姪(代襲相続人)がいるか確認するため

被相続人が離婚歴がある場合、元配偶者には相続権はありませんが、元配偶者との間に子供がいた場合、その子供には相続権があります。そのため、被相続人の戸籍謄本を本籍地の市区町村役場で収集し、他に相続人がいないかを慎重に確認しましょう。

戸籍謄本を確認せずに兄弟姉妹間で遺産分割を進めた場合、後から被相続人の子供が相続権を主張すると、先に行われた遺産分割が無効となる恐れがあります。

兄弟姉妹が相続人となる場合、第1順位や第2順位の相続人が相続手続きをする場合よりも、多くの戸籍謄本が必要になる可能性があります。これは、被相続人の両親や祖父母がすでに死亡していることを確認するためです。戸籍謄本は本籍地の市区町村役場で1通450円で取得可能で、必要に応じて除籍謄本も収集しなければならない場合があります(除籍謄本は1通750円)。

被相続人に本当に子がいないかを確認

被相続人の戸籍謄本を本籍地の市区町村役場から収集し、他に相続人がいないかをよく確認しましょう。

離婚歴があっても婚姻を解消した元配偶者に相続権はありません。しかし、元配偶者との間に子供がいた場合、その子供には相続権があります。

戸籍謄本をよく確認せず兄弟姉妹間で遺産分割をした後に、被相続人の子供が相続権を主張してきた場合、先に兄弟姉妹間でおこなった遺産分割は無効となります。

相続開始前に亡くなった兄弟姉妹についても確認

兄弟姉妹だけが相続人に該当する場合、被相続人が亡くなる前に兄弟姉妹の誰かが亡くなっていたら、亡くなった兄弟姉妹に子がいるかも確認しましょう。

なぜなら、亡くなった兄弟姉妹の子(甥・姪)にも相続権があるためです。ただし、甥・姪の相続割合は亡くなった親の相続割合の範囲内に限定されます。

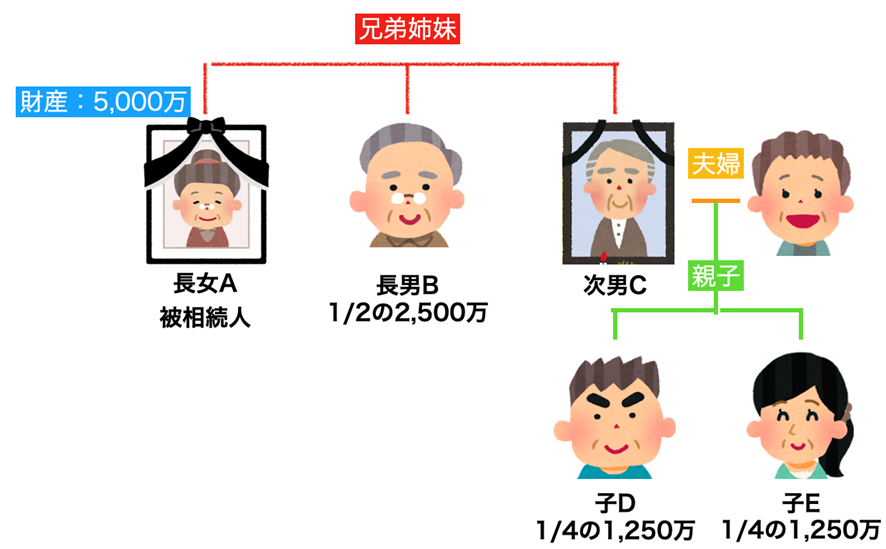

例えば被相続人(長女A)に弟(長男B・次男C)がいた場合

- 長男B:生存

- 次男C(長女Aの相続開始前に死亡)→ 次男Cの子D・Eが代襲相続

遺産総額が5,000万円の場合、長男Bは2,500万円を、D・Eは親である次男Cの相続割合の範囲内で相続するので1,250万円ずつ取得します。

兄弟のみが相続人の場合の法定相続分

被相続人の兄弟姉妹が相続人になる様々なケースの相続割合をみていきましょう。

兄弟だけの相続における相続分

被相続人に配偶者・第1順位・第2順位の相続人がいなければ、遺産の100%を法定相続人として相続できます。例えば、相続人が被相続人の兄と弟の2人だけで、遺産総額が5,000万円の場合、基本的に2,500万円ずつ分割して相続します。

なお、自分たちの両親が養子縁組をしていて、兄弟姉妹の誰かが養子だったというケースがあります。このケースでは養子も他の兄弟姉妹と同一の法定相続分を有します。

ただし、片親のみが養子縁組をしていた場合も考えられます。例えば母親の死亡後に、父親のみが養子縁組をしていたケースです。この場合の養子は半血の兄弟姉妹(父母の一方のみを同じくする兄弟姉妹のこと)とみなされます。

半血兄弟の場合には、法定相続分が全血兄弟の2分の1に縮減されます。被相続人である兄Aが死亡し、次男Bが全血、長女Cと次女Dが半血、遺産総額が5,000万円の場合は次のように計算します。

- 次男B:2,500万円相続

- 長女C:1,250万円相続

- 次女D:1,250万円相続

半血の長女C・次女Dは1,250万円分の遺産を法定相続できます。ただし、兄Aが遺言書で法定相続分とは異なる遺産分割を指定したり、次男B・長女C・次女Dが遺産分割協議により相続割合を変えて合意をすれば法定相続分とは異なる割合で相続することもできます。

兄弟と配偶者が相続人の場合の相続分

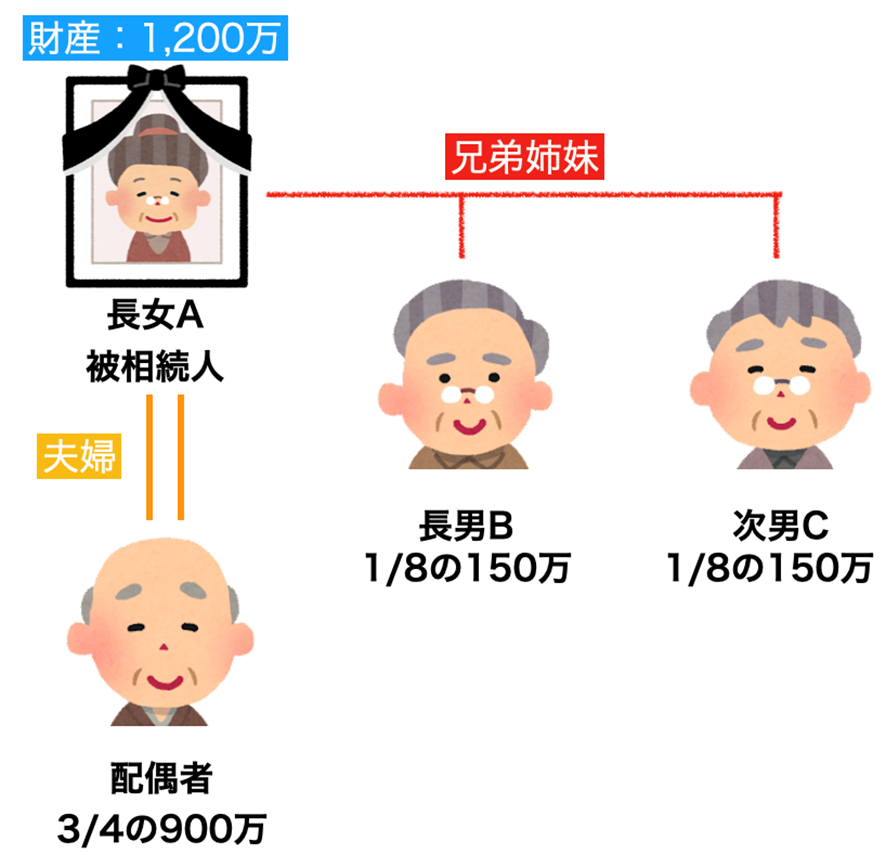

被相続人(長女A)の配偶者と兄弟姉妹が法定相続人となる場合は、配偶者が4分の3、兄弟姉妹が4分の1の相続割合となります。

例えば、配偶者と長男B・次男Cが法定相続人となり遺産総額1,200万円を相続する場合は、配偶者は900万円・長男Bと次男Cは150万円ずつ分割して相続します。

もちろん遺言書があれば記載された分割内容を優先して相続手続きを進めることができます。また遺言書がなくても配偶者と長男B、次男Cとで話し合い、法定相続分と異なる相続割合を決めて合意をすれば法定相続分とは異なる割合で相続することもできます。

兄弟が相続人となる場合の遺留分とその扱い

遺留分とは、相続人に法律上確保された最低限度の財産のことです。兄弟が相続人の場合の遺留分については次のように定められています。

兄弟に遺留分がない理由

遺留分は、相続人が最低限受け取る権利を保障するものですが、兄弟姉妹はその対象外です。その理由には、次のような背景があると考えられています。

相続順位が低いため

兄弟姉妹は、被相続人と血縁関係があっても、相続における優先順位は低いとされています。

民法上、相続の最優先は直系の子供や孫であり、次に親や祖父母などの直系尊属が続きます。兄弟姉妹はそれらの後にあたる第3順位と位置付けられています。

このため、兄弟姉妹の相続割合が低く、遺留分がないのは、直系の血縁者が優先されるからだと考えられています。

経済的な独立が前提

一般的に、兄弟姉妹は被相続人と異なる生活基盤を持ち、経済的に独立しているケースが多いとされています。

そのため、遺産を受け取れなくても生活に困ることが少なく、遺留分を設ける必要がないと考えられています。兄弟姉妹の間で経済的な依存関係がないという前提が、この考え方の一因とされています。

代襲相続の影響

兄弟姉妹が先に亡くなっていた場合、その子供(甥や姪)が代襲相続することができます。

しかし、兄弟姉妹に遺留分が認められると、代襲相続人である甥や姪にも遺留分が認められる可能性が出てきます。この結果、被相続人が遺言で指定した財産分配が制限される可能性があるため、遺留分がないとされています。

兄弟のみのケースでの遺留分

遺留分権利者に兄弟姉妹は含まれていないため、兄弟姉妹には遺留分はありません。

配偶者と兄弟が相続人の場合の遺留分

相続人が配偶者と兄弟姉妹の場合は、兄弟姉妹には遺留分がないため、配偶者が遺産の2分の1を請求することができます。

兄弟が相続人となる際の具体的手続き

兄弟姉妹が相続人になる場合、まず、遺言書の有無を確認することが最初のステップです。その後、相続放棄や相続税の申告といった手続きへと進みます。

兄弟姉妹のみが相続人となるケースでは、相続税の「2割加算」が適用されるため、税額も考慮した対応が必要です。

手続きをスムーズに進めるためには、早めの準備が大切です。ここでは具体的な流れと注意点を整理していきます。

遺言書の確認

相続手続きを始める際には、まず遺言書が存在するかを確認することが非常に重要です。遺言書がある場合、そこに記載された内容が相続の進め方に大きく関わるため、手続きの方向が定まります。

遺言書には、大きく分けて「自筆証書遺言」と「公正証書遺言」の2種類があります。それぞれの遺言書は確認方法が異なります。まず、自筆証書遺言であれば故人の自宅や重要書類が保管されている場所を探してみましょう。一方、公正証書遺言は公証役場で作成されているため、相続手続き開始時には公証役場や法務局で確認することができます。

相続放棄の申請は3か月以内

被相続人の相続が開始され財産調査を行った結果、不動産資産や金融資産を上回る多額の債務(借金等)が発覚した場合、兄弟姉妹がそれぞれ「相続放棄」をすることも可能です。

相続放棄はプラスの財産・債務いずれも相続しないという方法です。相続の開始があった事実を知ったときから3か月以内に家庭裁判所へ申述します。ただし、放棄が認められたら、放棄していない相続人が債務を返済しなければいけません。

相続放棄をした事情を知らなかった兄弟姉妹との間でトラブルになるおそれがあるので、相続放棄の申述をする前に他の相続人へ相続放棄をする旨を知らせておきましょう。

なお、相続人全員の同意により「限定承認」も選択できます。限定承認は、相続で得た財産の限度内で債務の負担を受け継ぐ方法です。こちらは相続開始の事実を知ったときから3か月以内に、相続人全員で家庭裁判所へ申述する必要があります。

相続税申告の期限と計算方法

相続税の申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

また、兄弟姉妹のみが相続人となる場合、相続税は通常よりも20%多く課税されます。この加算は「予期しない相続」を反映したもので、兄弟姉妹が相続するケースが一般的に少ないためとされています。

以下に、兄弟姉妹が相続人となった場合の相続税の計算方法を具体例で解説します。

1.基礎控除の計算

まず、相続税は「基礎控除額」を超える遺産に対してのみ課税されます。基礎控除額は次の計算式で求められます:

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

たとえば、兄弟姉妹2人が相続人の場合、基礎控除額は以下の通りです:

3,000万円 +(600万円 × 2人)= 4,200万円

つまり、遺産が4,200万円以下であれば相続税はかかりません。それを超える場合は、次のステップに進みます。

2.課税遺産総額の計算

課税遺産総額とは、相続財産から基礎控除額を引いた金額で、この額に相続税率が適用されます。

ここでは、以下の条件で計算してみましょう。

【条件】

遺産総額:1億1,000万円

相続人:兄1人、弟1人

【課税遺産総額の計算】

1億1,000万円 – 4,200万円 = 6,800万円

3.相続税の総額計算

次に、法定相続分に従い一旦分配したと仮定して、相続税の総額を算出します。兄弟姉妹2人の場合、法定相続分は1/2ずつです。

【相続税の総額計算】

兄の相続分:6,800万円 × 1/2 = 3,400万円

弟の相続分:6,800万円 × 1/2 = 3,400万円

次に、各自の相続分に20%の税率をかけて計算し、控除額を引きます。

兄の相続税:3,400万円 × 20% – 200万円 = 480万円

弟の相続税:3,400万円 × 20% – 200万円 = 480万円

【合計相続税】

480万円 + 480万円 = 960万円

4.取得割合に基づく分配と2割加算

最後に、兄弟それぞれの実際の取得割合に基づき税額を調整し、2割加算を適用します。

【例】

兄の取得割合:3/5

弟の取得割合:2/5

【各自の相続税計算】

兄の相続税:960万円 × 3/5 = 576万円

弟の相続税:960万円 × 2/5 = 384万円

【2割加算後の相続税額】

兄:576万円 × 1.2 = 691万2,000円

弟:384万円 × 1.2 = 460万8,000円

借金を含む負債の有無に注意する

相続人となる場合、相続財産には借金を含む負債の存在に注意する必要があります。

相続人となった場合は、負債を返済するための資金が必要かどうかを評価し、債務不履行に陥らないように注意しましょう。

もしも負債が多すぎて返済が困難な場合、相続放棄を検討することも重要です。相続放棄は、遺産を受け取らずに負債から解放される手続きです。ただし、相続放棄の手続きや期限には法律上のルールがあるため、専門家の助言を得ながら適切な判断を行いましょう。

兄弟間の相続でよくあるトラブルと防止策

兄弟姉妹が相続人となる場合も、ケースによっては相続トラブルに発展する場合があります。相続人が兄弟姉妹のみの場合、遺産分割時に相続トラブルが起こりやすいです。

例えば、遺産の価値や不動産の評価に対する意見の相違が生じることがあります。さらに、兄弟姉妹間の仲が悪く、長年コミュニケーションを取っていない場合、相続に関する意見の対立やトラブルが生じることがあります。

このようなトラブルを防ぎ、円滑な相続手続きを進めるための方法について取り上げます。

よくあるトラブルの例

相続手続きでは、財産の種類や兄弟姉妹の関係によってさまざまなトラブルが起こりがちです。

特に、不動産が多く含まれている場合や介護をしていた兄弟がいるケースでは、意見の食い違いや不満が生じやすくなります。

ここでは、よくある相続トラブルの具体例を紹介します。

財産の多くが不動産の場合

相続財産の大半が実家などの不動産である場合、分割しにくいためトラブルが起こりがちです。たとえば、長男が実家を相続することに長女が同意しても、長女が別途補償を求めることで意見が食い違うケースが見られます。

こうしたトラブルを防ぐには、親が生前に遺言を作成し、相続内容を明確にしておくことが有効です。また、生命保険を活用し、長男を受取人に指定することで、長男が保険金で長女に相応の補償を提供できる仕組みを作ることも考えられます。保険金は相続財産に含まれず長男の個人資産となるため、これを「代償金」として支払うことで、お互いに納得のいく相続を実現しやすくなります。

親の介護をしていた兄弟がいる場合

長男が親の介護をしていた一方、別居の長女も相続人である場合、相続の際に「寄与分」が争点になることがあります。寄与分とは、介護や支援を通じて親の財産の維持や増加に貢献した相続人が、通常の相続分に加えて、より多くの財産を受け取れる仕組みです。

この寄与分は法律で認められているものの、金額の算定が難しいため、長男の主張に対して長女が「過剰だ」と不満に思うことがあり、相続手続きが複雑化する原因となることがよくあります。また、寄与分が認められたとしても、長男にとって介護の負担と報酬が釣り合わないと感じ、後に兄妹関係に亀裂が生じることも少なくありません。

こうした場合、当事者同士で解決しようとすると感情的な対立が生まれる可能性があるため、寄与分についての話し合いが難しい場合は、専門家に相談するのが良策です。弁護士や司法書士などの専門家に仲介してもらうことで、公平な視点で寄与分を計算し、兄妹双方が納得しやすい解決を目指せるでしょう。

相続財産の全貌が不明な場合

例えば、両親と同居していた長男と、別居している長女がいるケースを考えてみます。両親が亡くなった後、長男が「思ったほど財産が残っていない」と主張すると、長女が「長男が財産を隠しているのでは」と疑うことがあります。このような相続財産の透明性が不足することでトラブルに発展することは少なくありません。

こうしたトラブルを防ぐためには、まず両親に生前から財産目録を作成してもらうと良いでしょう。また、万一財産管理を頼まれた場合には、預かった財産のリストや収支記録を作成し、定期的に内容を見直すことも重要です。財産目録を関係者と共有しておくことで、財産状況が明確になり、相続時の誤解や不信感を防ぎやすくなります。

トラブルを防ぐための方法

相続時のトラブルを防ぐためには、事前の準備と家族間での共有が欠かせません。

特に、遺産分割に関する認識の違いや意見の対立が起こらないよう、相続についてのルールを整理し、事前に必要な手続きを整えておくことが重要です。

以下では、スムーズに相続を進めるための具体的な方法をご紹介します。

遺言書の作成

被相続人は兄弟姉妹が納得するような遺言書の内容になるように心がけましょう。配偶者に全財産を相続させたり、特定の兄弟にしか遺産の引継ぎを認めなかったりすると、揉め事になる可能性が高いです。

なぜ、このような内容の遺言書を作ったのかを遺言書の「付言事項(ふげんじこう)」に記して、遺言書を作ると良いでしょう。遺言書を作る際は、専門家に相談して、法的に有効な遺言書を作り、残されたご家族が困らないようにしましょう。

財産目録の作成と共有

相続が始まると、相続人はまず遺産の全体像を把握する必要があります。しかし、財産の内容を把握しているのは本人のみで、家族であっても詳細まではわからないことが多く、これが相続手続きを遅らせる原因になります。

そのため、相続手続きをスムーズにするためには、生前から財産目録を準備しておくことが有効です。財産目録には、預貯金や不動産、有価証券のほか、車、骨董品なども含め、あらゆる財産をリスト化します。この目録を作成し、必要に応じて家族と共有しておけば、相続人が遺産調査に時間を費やすことなく、相続手続きを迅速に進めることが可能になります。

相続手続きは協力し合う

兄弟姉妹であるためか、面倒な戸籍謄本の収集や財産調査等を互いに押し付け合って、相続手続きが進まない事態も想定されます。

相続税の申告は、相続開始の事実を知った日の翌日から10か月以内が申告期限です。申告が必要だったにもかかわらず、その手続きを怠ってしまうと無申告加算課税等のペナルティが課されるおそれもあります。そのため、兄弟姉妹で書類の収集等を協力しながら進めていきましょう。

専門家に協力してもらう

兄弟姉妹で相続手続きの方法がよくわからない、相続トラブルが心配ならば、まず相続全般に関する専門家である「相続診断士」へ相談しましょう。親身に相談に応じ、的確なアドバイスをしてくれます。

また、相続診断士はケースに応じ各士業専門家へ橋渡しをする役割も担っています。例えば遺言書の分割内容でトラブルになりそうなら弁護士を、戸籍収集・財産調査が必要なら行政書士を紹介してくれます。

「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください。

兄弟間での相続手続きを弁護士に依頼するメリット

相続手続きでは、特に兄弟間で意見が食い違うことが少なくありません。公平な遺産分割や適切な対応を進めるには、弁護士のサポートが大きな助けになります。

ここでは、弁護士に依頼することで得られる具体的なメリットについて解説します。

正確な相続分の算出

正確な相続分を算出することは遺産分割において重要です。

しかし、法律の知識がない人が適正な割合や分割方法をすべて把握するのは難しいでしょう。

また、特定の相続人が「合理的な理由」を述べてより多くの取り分を主張してくる場合、一人で対応するのは容易ではありません。

弁護士に依頼すれば、法定相続分や遺産分割の方法を適切に整理し、必要に応じて親族にも理解を得られるよう提案してくれます。弁護士のサポートにより、公平な相続を実現しやすくなるでしょう。

兄弟間の交渉代行

相続の話し合いは、感情的な対立が生じやすく、家族間のストレスが大きくなることがあります。特に、ささいな発言や行き違いが原因で、兄弟間の関係が悪化することも珍しくありません。

弁護士に依頼すると、相続に関する交渉を代わりに進めてくれるため、当事者間で直接的な感情的な対立を避けることができます。冷静で法的な視点からの交渉を弁護士に任せることで、相続協議をよりスムーズに進められるでしょう。

調停や裁判に対応できる安心感

遺産分割協議が不調に終わった場合、調停や審判、さらには訴訟といった手続きが必要になることがあります。これらの手続きは裁判所で行われ、法的な知識や準備が不可欠です。

弁護士に依頼することで、こうした裁判所での手続きも安心して進めることができ、必要なサポートや準備を整えてくれるため、スムーズに対応が可能になります。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を書いたのは…

弁護士・ライター

中澤 泉(なかざわ いずみ)

弁護士事務所にて債務整理、交通事故、離婚、相続といった幅広い分野の案件を担当した後、メーカーの法務部で企業法務の経験を積んでまいりました。

事務所勤務時にはウェブサイトの立ち上げにも従事し、現在は法律分野を中心にフリーランスのライター・編集者として活動しています。

法律をはじめ、記事執筆やコンテンツ制作のご依頼がございましたら、ぜひお気軽にご連絡ください。

この記事を監修したのは…

なかしま美春行政書士事務所 / 特定行政書士 / 相続診断士

中島 美春(なかしま みはる)

2011年2月の開業から現在まで「書類作りで笑顔をサポート」。とあるお客様の相続手続きをきっかけに相続業務に力をいれていくことを決意。笑顔相続道第7期修了後は、九州・福岡に「笑顔相続」を広めるために活動中。生前の相続対策(遺言書作成サポート等)だけではなく、相続後の死後事務サポート等も行っている。

サイトURL:https://egao-support.com/ https://fukuoka-souzoku-yuigon.com/