【フローチャートで解説】小規模宅地の特例の適用要件や該当するケースとは?

Contents

小規模宅地の特例で土地の評価額が最大80%減額される?家なき子特例についても解説!

小規模宅地等の特例とは、相続した土地の相続税課税評価額が大幅に減額される制度です。次のような土地が適用対象となります。

- 被相続人が住んでいた土地

- 事業・賃貸用で所有していた土地

本特例は基本的に被相続人との同居が条件です(配偶者は同居不要)。しかし、相続人が居住用の宅地を相続した、被相続人に配偶者や同居の親族がいない等の要件に合致すれば、同居をしていなくても適用が認められます(家なき子特例)。

宅地を使用していた目的ごとに本特例では適用される限度面積、減額される割合も異なってきます。

- 被相続人の居住に利用(特定居住用宅地等)330㎡以内:80%減額

- 被相続人の事業に利用(特定事業用宅地等)400㎡以内:80%減額

- 一定の法人事業に利用(特定同族会社事業用宅地等)400㎡以内:80%減額

- 被相続人の貸付事業用宅地に利用(貸付事業用宅地等)200㎡以内:50%減額

平成30年に税制改正!小規模宅地の特例が適用されるケースとされないケースとは?

小規模宅地等の特例が適用されると、相続税の課税評価額が大幅に減額され税負担を軽減できます。例えば、被相続人の居住に使用していた宅地で課税評価額が4,000万円の場合、80%減額されるので評価額は800万円にまで下がります。

ここでは本特例が適用されるケース、適用されないケースをみてみましょう。

家にいない時もあったが、親族は基本的に被相続人と同居:適用

本特例が適用されるには、被相続人と親族(相続人)の同居が条件です。ただし、一時的に親族が被相続人と同居していなかっただけなら、適用外にはなりません。

具体的には親族が単身赴任をしていた、親族が病気やケガをして入院していた等の場合、生活の本拠は変わっておらず、再び被相続人と日常生活を送ると想定できるので同居と認められます。

被相続人の家へ一時的に同居していた、住民票だけ移した:適用対象外

被相続人の家が親族にとっても生活の本拠でなければ、本特例は適用されません。具体的には、被相続人と別居していたが、被相続人の様子をみるため定期に何度か被相続人の家へ泊まっていたというケースは適用外です。

また、住民票だけを被相続人の住居がある住所地へ移すのも同様で、実際に被相続人と暮らしていない以上、同居とは認められません。

被相続人は一人暮らしで、親族は賃貸住宅にずっと住んでいる:場合によって適用あり

このケースでは被相続人と同居していなくても例外的に認められる場合があります。被相続人の居住用の宅地に限定されますが、以下の適用要件に全て合致すれば、家なき子特例という例外措置の対象となります。

- 被相続人に配偶者や同居の親族がいなかった

- 親族が過去3年間はずっと賃貸住宅で暮らしていた

- 被相続人の住居を過去に所有していなかった

- 相続開始前3年以内に、親族が三親等内の親族または特別の関係がある一定の法人の所有する住宅に住んでいない

- 相続税申告期限まで住宅を所有(実際の居住の有無を問わず)

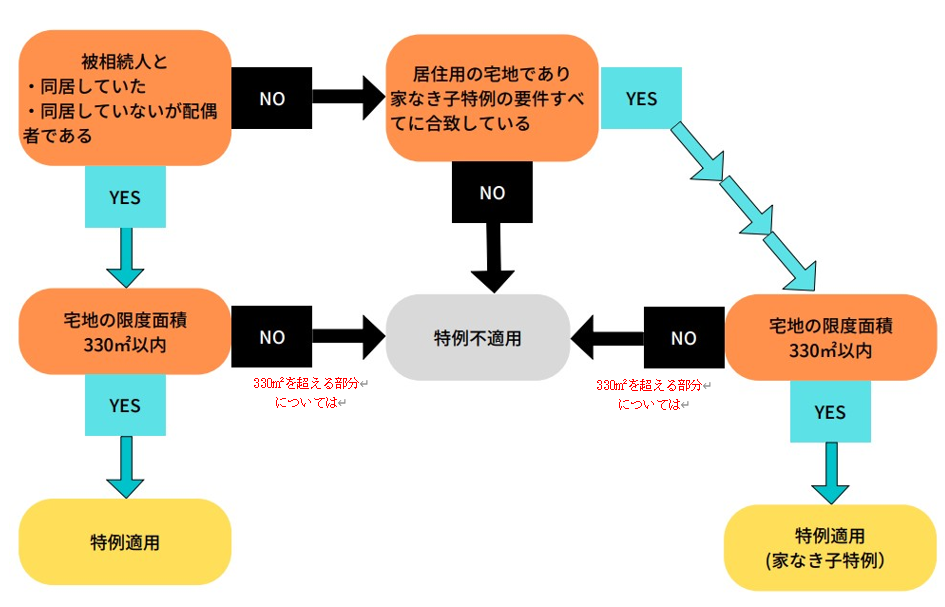

あなたは適用の要件を満たしている?小規模宅地の特例適用のフローチャートはこちら!

実際に自分が小規模宅地等の特例を適用できるか、フローチャートを利用して判断してみましょう(特定居住用宅地等の場合)。

小規模宅地の特例が適用されるか否かを、詳細な説明を参考に判断したい場合、フローチャートを駆使して解説している書籍も参考にしてみましょう。

中央経済社「フローチャートで分かりやすい小規模宅地等の評価減の実務〈第5版〉」

小規模宅地の特例の適用を受けたい!必要な添付書類とは?

小規模宅地等の特例を受ける場合、相続税の申告書に特例適用の希望を明記し、各ケースに応じた必要書類を準備、相続の開始を知った日の翌日から10か月以内に、納税地を管轄する税務署へ提出しましょう。

手続きの流れと基本的な必要書類

小規模宅地等の特例を適用するための流れは次の通りです(特定居住用宅地等の場合)。

- 相続発生

- 被相続人の土地を誰が相続するかについて決める

- 特例が適用されるか要件をチェックし判断

- 必要書類の収集

- 相続税の申告書とともに、原則として期限内に税務署へ提出

基本的に次の書類を作成・収集し提出します。

- 相続税の申告書:税務署の窓口等で取得

- 遺言書があった場合は遺言書の写し

- 遺産分割協議をした場合は遺産分割協議書の写し、及び、印鑑証明書(遺産分割協議書と同じ印鑑):相続人全員の書類が必要、各住所地の市区町村役場で取得

- 住民票:相続人の世帯全員の書類が必要、住所地の市区町村役場で取得

- 被相続人の住民票除票:住所地の市区町村役場で取得

- 戸籍謄本:相続開始の日から10日経過後に作成された書類が必要、本籍地の市区町村役場から取得)(被相続人の全ての相続人を明らかにするもの)

家なき子特例を利用する際に必要な書類

家なき子特例が適用されるためには、要件に合致している事実が記載された証明書類を揃えます。具体的には、親族が被相続人と別居していた事実の証明、現在の住居の証明が必要です。

- 登記事項証明書:不動産の住所地を管轄する法務局で取得

- 賃貸借契約書:不動産会社と賃貸住宅の契約した書類等

- 戸籍の附票(写し):本籍地の市区町村役場から取得

被相続人が施設等へ入所していた際に必要な書類

被相続人が介護施設等を利用していたものの、その施設が生活の本拠でないという事実を証明したい場合には、次の書類を追加します。

- 要介護認定証や要支援認定証、障害福祉サービス受給者証等:介護状態を証明するために必要

- 施設入所契約書の写し等:介護施設等の利用内容・利用期限等がわかる書類

- 被相続人の戸籍の附票の写し:相続開始以降に作成された書類が必要、本籍地の市区町村役場から取得

必ず相続税の申告のためのチェックシートで確認を!

宅地を相続する被相続人等の事情によって、手続きの際に必要となる書類は異なってきます。自分がどのようなケースに合致するのか手続き前に必ず確認しておきましょう。

国税庁では「相続税の申告のためのチェックシート」を窓口やホームページ等に掲載していて、小規模宅地等の特例の手続きを行う際、各ケースに応じどのような書類を揃えるべきかについて明記しています。このチェックシートを参考に書類を収集していきましょう。

国税庁「相続税の申告のためのチェックシート(令和4年分以降用)」

小規模宅地の特例の注意点を解説!

小規模宅地等の特例が適用できれば、相続税の負担軽減を図れます。しかし、何らかの理由で申告期限内までに、手続きの準備が間に合わない事態が想定されます。

相続税の申告期限に間に合わないケースへの対策

小規模宅地等の特例の期限は、相続の開始を知った日の翌日から10か月以内に提出する必要があります。ただし、相続人間で遺産分割の話し合いが進まず、相続税の申告期限内に準備が整わないケースも想定されます。

その場合、期限内にまずは①申告書と②遺産分割協議の「申告期限後3年以内の分割見込書」を提出しましょう。この書類を添付すれば、相続税の申告書の提出期限から3年間にわたり、遺産分割協議書の提出が猶予されます。

小規模宅地等の特例を利用する前に専門家へ相談しよう

小規模宅地等の特例は、被相続人がどのような目的で宅地を利用していたのかで減額割合が異なり、適用要件も複雑です。自分の判断では適用を受けられるか否か、判断に迷う場合もあるはずです。

小規模宅地等の特例手続きに関する疑問点や悩みがあるなら、まず「相続診断士」へ相談してみましょう。

相続診断士は相続全般の知識を有する専門資格者なので、相談者の事情を考慮した有益なアドバイスが期待できます。相談料は無料なので気軽にいろいろな質問を行ってみましょう。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を監修したのは…

税理士法人bestax代表

山中 朋文(やまなか ともふみ)

税理士とは「税の専門家」であると同時に「企業や事業主のホームドクター」であるべき、と考えています。そのために日常的な事象についての相談があった時に、即座に対応できるシステムを構築し、その体制を維持することが大事です。お客様に対し私を窓口として、あらゆるサービスをご提供できる「ワンストップサービスの会計事務所」にしたいと願っております。

サイトURL:https://bestax.jp/index.html