【2026年最新】贈与契約書に印紙は必要?ひな形・書き方も解説

贈与契約書を作成するとき、「印紙は必要なの?」「いくら貼ればいいの?」と迷う方は多いのではないでしょうか。実は、贈与する財産の種類によって、収入印紙が必要なケースと不要なケースがあります。貼り忘れると過怠税というペナルティを受ける可能性もあるため、正確な知識を持っておくことが大切です。

この記事では、贈与契約書の基本的な目的・書き方から、財産別のひな形、印紙税の要否と金額、収入印紙の正しい取り扱いまで、2026年の最新情報をもとにわかりやすく解説します。

Contents

【記事内容を動画で解説】

贈与契約書とは?作成する目的とメリット

贈与契約書とは、財産をあげる人(贈与者)ともらう人(受贈者)が、贈与の内容・条件に合意したことを文書で証明するものです。贈与自体は口約束でも成立しますが、契約書を作成しておくことで、税務上・法律上のトラブルを防ぐ大きなメリットがあります。

名義預金や定期贈与(連年贈与)とみなされるのを防ぐ

贈与契約書の作成が特に重要な理由のひとつが、税務調査における「名義預金」の否認リスクを回避できる点です。

国税庁が令和4事務年度(2022年度)に公表した相続税の実地調査データによると、申告漏れ財産のうち「現金・預貯金等」が金額構成比の31.5%を占めており、その多くが名義預金によるものです(出典:令和4事務年度における相続税の調査等の状況|国税庁)。

たとえば、親が子ども名義の口座を作り、毎年110万円ずつ移していたとしても、贈与契約書を作成していない場合、税務署から「子どもが通帳や印鑑を管理しておらず、贈与の意思表示(受諾)が確認できない」として、親の遺産(名義預金)とみなされ、多額の相続税が追徴されることがあります。

また、毎年100万円を10年間にわたって贈与する場合も注意が必要です。「最初から1,000万円を10年分割で渡す合意があった」と税務署にみなされると、初年度に1,000万円の贈与があったとして一括課税される「定期贈与(連年贈与)」のリスクが生じます。これを避けるには、毎年その都度新しい贈与契約書を作成して日付と金額を確定させること、そして銀行振込で記録を残すことが実務上の重要なポイントです(出典:贈与税がかかる場合(定期贈与)|国税庁)。

相続時の「言った・言わない」のトラブルを回避する

贈与契約書を作成しておくもうひとつのメリットが、親族間のトラブル防止です。

相続が発生した際、生前贈与の内容をめぐって「もらった」「もらっていない」という争いが起きることは珍しくありません。贈与の内容(時期・金額・対象財産・条件)を契約書で明確にしておくことで、将来の遺産分割協議での争いを未然に防ぐことができます。特に高額な財産や不動産の贈与では、契約書の存在が決定的な証拠となります。

贈与契約書の正しい書き方と必須項目

贈与契約書に決まった書式はありませんが、後から有効性を争われないよう、必要な情報を漏れなく記載することが重要です。

誰が・誰に・何を・いつ・どうやって贈与するかを明記する

贈与契約書には、以下の5つの必須項目を盛り込みましょう。

- 誰が(贈与者):氏名・住所を明記する

- 誰に(受贈者):氏名・住所を明記する

- 何を(財産の種類・内容):現金なら金額、不動産なら所在地・地番・面積など

- いつ(贈与の日付):契約締結日と、実際に財産を渡す日付(履行日)

- どのように(履行方法):現金なら振込先口座、不動産なら引渡し方法など

これらを明確に記載しておくことで、税務署に対しても「双方が合意した贈与であること」を証明できます。

署名は自筆・押印は「実印+印鑑証明書」を推奨

贈与契約書の証拠力を高めるには、署名・押印の方法にも気を配ることが大切です。

自筆署名を推奨する理由:記名(パソコンで印字)よりも自筆署名の方が、本人の意思に基づいて作成されたことの推定力が強く働きます。

実印+印鑑証明書の活用:特に不動産や高額な金銭贈与の場合、認印ではなく実印を使用し、印鑑証明書を合綴(契約書に添付)しておくことで、後からの「偽造主張」や「意思能力への異議」を封じることができます。

【財産別】すぐ使える贈与契約書のひな形・テンプレート

贈与する財産の種類によって、契約書に記載すべき内容が異なります。それぞれの基本構成を以下に示します。

現金・預貯金の贈与契約書(ひな形)

贈 与 契 約 書

贈与者 ○○○○(以下「甲」という)と受贈者 △△△△(以下「乙」という)は、

以下のとおり贈与契約を締結する。

第1条(贈与の内容)

甲は乙に対し、金〇〇〇万円を贈与するものとし、乙はこれを受諾した。

第2条(履行方法)

甲は、令和○年○月○日までに、乙の指定する下記口座へ振り込む方法により

上記金員を引き渡す。

金融機関:○○銀行 ○○支店

口座種別:普通預金

口座番号:〇〇〇〇〇〇〇

口座名義:△△△△

以上、本契約の成立を証するため、本書2通を作成し、各自1通を保有する。

令和○年○月○日

(贈与者)住所:

氏名: 印

(受贈者)住所:

氏名: 印

不動産の贈与契約書(ひな形)

不動産の場合は、対象物件を登記簿上の正確な情報(所在・地番・地目・面積など)で記載します。

贈 与 契 約 書

贈与者 ○○○○(以下「甲」という)と受贈者 △△△△(以下「乙」という)は、

以下のとおり贈与契約を締結する。

第1条(贈与の内容)

甲は乙に対し、下記不動産を無償で贈与するものとし、乙はこれを受諾した。

【贈与する不動産の表示】

所 在:○○県○○市○○町○丁目

地 番:○○番○

地 目:宅地

地 積:○○○.○○㎡

第2条(所有権移転登記)

甲は乙に対し、令和○年○月○日までに、上記不動産の所有権移転登記手続きを行う。

以上、本契約の成立を証するため、本書2通を作成し、各自1通を保有する。

令和○年○月○日

(贈与者)住所:

氏名: 印

(受贈者)住所:

氏名: 印

株式の贈与契約書(ひな形)

株式の場合は、銘柄・株数・証券会社口座などを明記します。

贈 与 契 約 書

贈与者 ○○○○(以下「甲」という)と受贈者 △△△△(以下「乙」という)は、

以下のとおり贈与契約を締結する。

第1条(贈与の内容)

甲は乙に対し、下記株式を無償で贈与するものとし、乙はこれを受諾した。

【贈与する株式の表示】

銘 柄:○○○○株式会社

株式数:○○○○株

第2条(履行方法)

甲は、令和○年○月○日までに、上記株式を乙の指定する証券口座へ

振替により移転する。

以上、本契約の成立を証するため、本書2通を作成し、各自1通を保有する。

令和○年○月○日

(贈与者)住所:

氏名: 印

(受贈者)住所:

氏名: 印

贈与契約書には印紙が必要?不要なケースと印紙税額

贈与する財産の種類によって、印紙税の要否・金額が異なります。正確に把握して、抜け漏れや余分な出費を防ぎましょう。

現金や株式など不動産以外の贈与:印紙税は「不要」

金銭や株式を無償で贈与する場合、贈与契約は贈与する側だけが義務を負う「片務契約」に該当します。受け取る側は代金を支払う義務がなく、契約書に記載される取引金額は実質0円とみなされます。

印紙税法では、取引金額が1万円以下の場合に収入印紙の貼付が不要と定められており、贈与契約書の取引金額が0円であれば印紙税はかかりません。たとえば100万円の現金贈与でも、契約書上の取引金額は0円とみなされるため、印紙税は不要です。

不動産贈与の印紙税額:一律「200円」

不動産を贈与する契約書は印紙税の課税対象です。無償の贈与であっても法律上の課税義務があり、一律200円の収入印紙を貼付する必要があります。

負担付贈与の場合:負担額に応じて印紙税額が変わる

負担付贈与とは、受贈者が一定の義務(住宅ローンの引き継ぎ、介護の負担など)を負う条件付きの贈与です。この場合、契約書に記載された負担額(契約金額)によって印紙税額が変わります。

なお、不動産譲渡に関する印紙税の軽減措置は、令和6年度(2024年度)税制改正により2027年(令和9年)3月31日まで延長されています(出典:不動産売買契約書の印紙税の軽減措置|国税庁)。古い資料で税額を確認している場合は、必ず最新情報をご確認ください。

以下は、契約金額ごとの印紙税額です(国税庁「No.7140 印紙税額の一覧表(その1)」「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」をもとに作成)。

| 契約金額 | 税額(軽減措置) | 税額(一般) |

|---|---|---|

| 10万円以下 | 200円 | 200円 |

| 10万円超〜50万円以下 | 200円 | 400円 |

| 50万円超〜100万円以下 | 500円 | 1,000円 |

| 100万円超〜500万円以下 | 1,000円 | 2,000円 |

| 500万円超〜1,000万円以下 | 5,000円 | 10,000円 |

| 1,000万円超〜5,000万円以下 | 10,000円 | 20,000円 |

| 5,000万円超〜1億円以下 | 30,000円 | 60,000円 |

| 1億円超〜5億円以下 | 60,000円 | 100,000円 |

| 5億円超〜10億円以下 | 160,000円 | 200,000円 |

| 10億円超〜50億円以下 | 320,000円 | 400,000円 |

| 50億円超〜 | 480,000円 | 600,000円 |

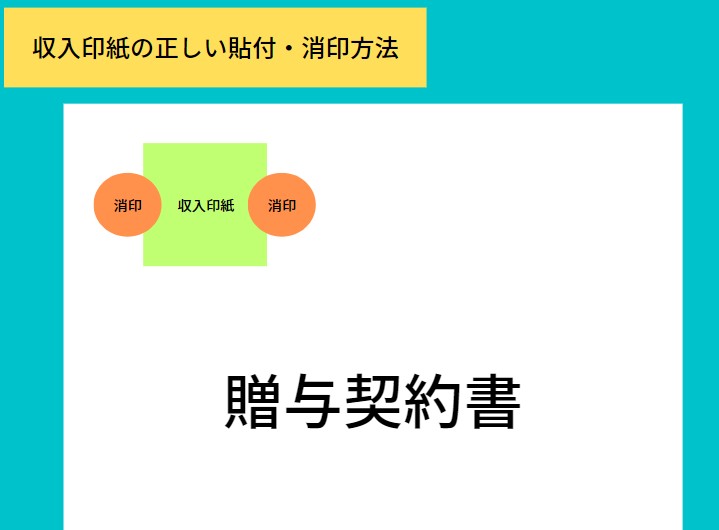

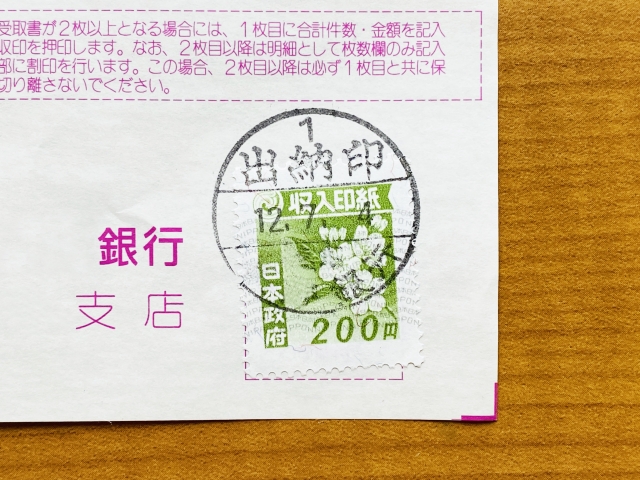

収入印紙の正しい取り扱い・貼り方の注意点

不動産の贈与契約書など、収入印紙が必要な文書では、貼付方法や消印の手順を正しく行わないとペナルティを受ける可能性があります。

印紙の貼り方と貼る位置

収入印紙を貼る位置は法律で定められておらず、どこに貼っても構いません。一般的には契約書1枚目の左上に貼ることが多いです。贈与契約書は贈与者・受贈者がそれぞれ保管するため基本的に2通作成し、契約書1通ごとに必要な税額分の収入印紙を貼付します。

消印の手順と注意点

収入印紙を貼付したら、必ず消印を押す必要があります。消印は、贈与契約書と収入印紙にまたがるように押すことで、印紙の再利用を防ぐ役割を果たします。この手順を怠ると過怠税が課されます。

消印に使う印鑑は、署名した際のものでなくても構いません。別の印鑑のほか、氏名・名称等を表示した日付印やゴム印も使用できます。また、氏名・通称・商号等をペンで自筆して消印することも認められていますが、簡単に消えないペンを使用する必要があり、単に斜線を引くだけでは消印とは認められません。

割印・契印の押し方

贈与契約書を2通作成してそれぞれが保管する場合、割印を押します。2枚の契約書を重ねて、境界線にまたがるように押印するのが正しい方法です。

また、契約書が複数ページにわたる場合は契印を押します。見開きの中央や綴じ目にまたがるように押印することで、ページの差し替えや抜き取りを防ぎます。

印紙を貼り忘れた場合のリスク(過怠税)

収入印紙の貼り忘れや消印の不備があった場合、過怠税が課されます。金額は「本来納めるべき印紙税額 × 3倍」です。

ただし、税務署から指摘を受ける前に自主的に申し出た場合は、納付しなかった税額の1.1倍に減額されます。

なお、収入印紙を貼らなくても契約書の有効性自体には影響しませんが、脱税とみなされ税務署から罰則を受ける可能性があります。契約書作成時には必ず確認してください。

贈与契約書の印紙に関するよくある疑問

収入印紙は誰が負担するの?

印紙税法第3条では「課税文書を作った人」が印紙税を支払うと定められています。契約書を共同で作成した場合は、双方に納税義務があります。

通常は2通作成してそれぞれが1通ずつ保管するため、双方が自分の契約書に必要な収入印紙を貼る形で費用を負担するのが一般的です。ただし、贈与者・受贈者のどちらかが全額負担しても、折半しても問題ありません。事前に話し合って決めておくとスムーズです。

収入印紙の購入方法は?

収入印紙は以下の場所で購入できます。

- コンビニエンスストア:手軽に購入できますが、200円印紙のみ取り扱っている場合がほとんどです

- 郵便局:31種類すべてが揃っており、高額な印紙も取り扱っています。税額が大きい負担付贈与の場合は郵便局での購入が確実です

- 法務局

- パスポートセンター

- 市区町村役場

印紙税を節約する方法と電子契約の活用

印紙税の負担を抑えたい場合は、電子契約書の活用を検討してください。現行の印紙税法では、電子的に作成・交付された文書は課税対象外とされており、収入印紙の貼付は不要です。電子署名により高い安全性も確保されており、契約書としての有効性は紙の契約書と変わりません。また、データとして保存されるため、紛失や改ざんのリスクも低減できます。

「印紙代を節約するために契約書を作らない」という選択は、将来的に数倍〜数十倍の追徴課税リスクを招く可能性があります。電子契約を活用すれば、印紙税を適法にゼロにしながら、確実な贈与の証拠を残すことができます。

贈与契約書の作成や生前贈与で迷ったら専門家に相談しよう

贈与契約書の印紙税は、財産の種類や贈与の形態によって要否・金額が異なり、見落としやすいポイントが少なくありません。また、名義預金の否認リスクや定期贈与の問題、電子契約の活用など、生前贈与全体の戦略を考えると、専門家のサポートが欠かせません。

税制は頻繁に改正されます。たとえば本記事でご紹介した印紙税の軽減措置も、2027年3月31日まで延長されたばかりです。古い情報のまま手続きを進めると、思わぬ税負担やペナルティにつながる恐れがあります。

円満相続ラボでは、税理士・弁護士・相続診断士などの専門家が、最新の法令・税制を踏まえた生前贈与のサポートを行っています。贈与契約書の作成から、贈与税・相続税の試算、生前対策全般まで、幅広くご相談に対応しております。まずはお気軽に無料相談窓口をご利用ください。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を書いたのは…

弁護士・ライター

中澤 泉(なかざわ いずみ)

弁護士事務所にて債務整理、交通事故、離婚、相続といった幅広い分野の案件を担当した後、メーカーの法務部で企業法務の経験を積んでまいりました。

事務所勤務時にはウェブサイトの立ち上げにも従事し、現在は法律分野を中心にフリーランスのライター・編集者として活動しています。

法律をはじめ、記事執筆やコンテンツ制作のご依頼がございましたら、ぜひお気軽にご連絡ください。