老後のライフプランの作り方とは?おすすめのツールや老後に備えた対策まで解説!

Contents

【記事内容を動画で解説】

ライフプランとは?将来の生き方の計画

ライフプランとは将来、金銭的な窮乏が無いように計画を立てることです。ライフプランを立てれば、自分の人生で大きなイベント(老後の場合はリタイアや夫婦で旅行等)が起きるタイミングや、その際に必要となる大まかな金額を前もって把握できます。

多くの人が長寿を迎える日本

厚生労働省(令和3年簡易生命表の概況)によれば男性の平均寿命は81.47年、女性の平均寿命は87.57年と伸びています。

また、同省では2020年に生まれた人の場合、90歳まで生存する人の割合が男性28.1%、女性52.6%となり、多くの人が長寿を迎えると指摘しています。100歳まで生きる方々も増加していくことが予想されています。

そのため、平均寿命の伸びが継続する以上、従来のように「社会で働いてる間はどれ位貯蓄すべきか?」「定年後にどれ位の貯蓄や年金収入があれば、悠々自適な生活を送れるのか?」という固定的な人生設計だけでは、長寿化に十分対応できないおそれもあります。

人生を100年とした場合に検討するべきこと

人生を100年とした場合のライフプランでは、高齢になった際の医療費負担や生活費をより慎重に考慮する必要があるでしょう。長生きすればするほど、より多くの医療費・生活費がかかってきます。

長い人生に必要な医療費・生活費を賄うため、退職前はしっかり働き退職後は全く働かないという固定的な考え方から、退職しても健康なうちは雇用形態にとらわれない働き方を模索するという、柔軟な発想の転換が必要です。

老後の資金にはいくら必要?約8,000万円が目安

長い老後生活の中でどの位のお金が必要になるのか、総務省統計局が発表した「家計調査報告(家計収支編)2021年(令和3年)平均結果の概要」を参考に、夫婦高齢者無職世帯と高齢単身無職世帯とに分けてみてみましょう。

夫婦高齢者無職世帯の場合

総務省統計局の発表では、65歳以上の夫婦のみの無職世帯の場合、家計収支の平均月額が次の通りとなります。

・消費支出(食費や水道光熱費、保健医療費等):224,436円

・非消費支出(直接税等):30,664円

(消費支出224,436円+非消費支出30,664円)=毎月の総支出255,101円

総支出と同じ月額255,101円の収入があり、夫婦そろって90歳まで生きた場合を想定し、生活資金を算定してみましょう。

(月額255,101円×12か月)×25年=76,530,300円

7,600万円を超える資金が必要となります。

高齢単身無職世帯の場合

65歳以上の単身無職世帯の場合、家計収支の平均月額が次の通りとなります。

・消費支出(食費や水道光熱費、保健医療費等):132,476円

・非消費支出(直接税等):12,271円

消費支出132,476円+非消費支出12,271円)=毎月の総支出144,747円

総支出と同じ月額144,747円の収入があり、90歳まで生きた場合を想定し、生活資金を算定してみましょう。

(月額144,747円×12か月)×25年=43,424,100円

4,300万円を超える資金が必要となります。

自分でライフプランを作成したい!ライフプラン表の3つのステップも解説!

将来に必要な生活資金は非常に多額となります。そのため、働いているうちにしっかりとライフプランを立てておきましょう。

ステップ1:目標設定

老後に自分や配偶者が利用するための、理想的な生活資金の金額を設定しましょう。例えば毎月の支出額をカバーするとともに、趣味やレジャーを楽しむ場合の費用も加えた金額がどれ位あれば十分か検討します。

公益財団法人生命保険文化センターが調査した「生活保障に関する調査」(2018年)によれば、老後の生活で旅行やレジャー、趣味や教養も充実させたい場合、平均月額36.1万円が必要と報告されています。

老後に毎月36万円程度が利用できるよう目標を設定し、ライフプランを立てても良いでしょう。

ステップ2:ライフイベント表を時系列で作成する

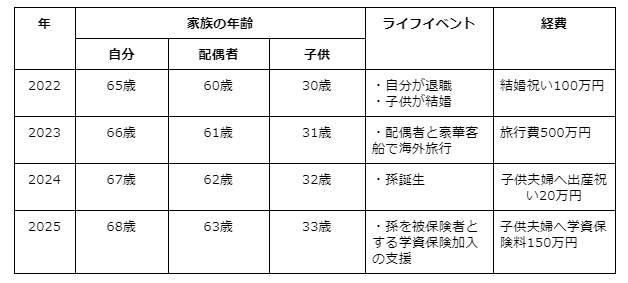

ライフイベントに関する表を作成します。まず、基準となる年を設定し(例:自分が退職する年を基準年とする等)、年齢から1年ごとの年数を記入後、自分や配偶者の年齢・ライフプランに影響する子供等の年齢を記入します。下表をご覧ください。

(例)自分・配偶者・子供の3人暮らしの場合

ステップ3:家庭の収入、支出、貯蓄残高の推移をまとめる

老後の収入・支出がどれ位になるのかを見積もり、毎年の収支の推移をキャッシュフロー表へまとめます。

老齢の収入をチェック

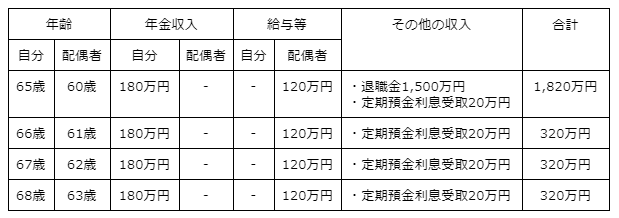

想定される老後の収入について見積もり、表にまとめます。なお、収入額は所得税や社会保険料を差し引いた手取り額を記入しましょう。下表のように作成します。

(例)夫婦の収入

・自分:年金収入(厚生年金)180万円・退職金1,500万円

・配偶者:パート収入120万円

・その他:定期預金(利息受取型)20万円

他に生命保険会社が販売している個人年金保険や、個人型確定拠出年金(iDeCo)等に加入していれば、収入の項目も適宜増やして見積もりをしましょう。

老齢の支出をチェック

想定される老後の収入について見積もり、表にまとめます。なお、収入額は所得税や社会保険料を差し引いた手取り額を記入しましょう。下表のように作成します。

(例)夫婦の支出

・基本生活費(食費、水道光熱費等):毎月20万円

・住居関連費(固定資産税等):年4回3万円

・車両費:駐車場・ガソリン代毎月2万円・自動車税年1回5万1,000円

・その他(レジャー費、交際費等):毎月5万円

| 支出 | 毎月 | 年に数回 | 年間支出 |

| 基本生活費 | 20万円 | ‐ | 240万円 |

| 住居関連費 | ‐ | 3万円 | 12万円 |

| 車両費 | 2万円 | 5万1,000円 | 29万1,000円 |

| その他 | 5万円 | ‐ | 60万円 |

| 合計 | 27万円 | 8万1,000円 | 341万1,000円 |

キャッシュフロー表へまとめる

これまで表で作成したライフイベント・収入・支出の推移をキャッシュフロー表へまとめます。下表を参考にしてください。

(例)

・退職前に貯蓄した金額:4,000万円

・ローン(住宅・自動車):既に完済

| 項目 | 2022年(現在) | 2023年 | 2024年 | 2025年 |

| 自分の年齢 | 65歳 | 66歳 | 67歳 | 68歳 |

| 配偶者の年齢 | 60歳 | 61歳 | 62歳 | 63歳 |

| 子供の年齢 | 30歳 | 31歳 | 32歳 | 33歳 |

| ライフイベント | ・自分が退職・子供が結婚 | 配偶者と豪華客船で海外旅行 | 孫誕生 | 孫を被保険者とする学資保険加入の支援 |

| 自分の収入 | 180万円 | 180万円 | 180万円 | 180万円 |

| 配偶者の収入 | 120万円 | 120万円 | 120万円 | 120万円 |

| その他の収入 | 1,520万円 ※退職金1,500万円・定期預金利息受取20万円 | 20万円 ※定期預金利息受取 | 20万円 ※定期預金利息受取 | 20万円 ※定期預金利息受取 |

| 収入合計 | 1,820万円 | 320万円 | 320万円 | 320万円 |

| 基本生活費 | 240万円 | 240万円 | 240万円 | 240万円 |

| 住居関連費 | 12万円 | 12万円 | 12万円 | 12万円 |

| 車両費 | 29万1,000円 | 29万1,000円 | 29万1,000円 | 29万1,000円 |

| その他の支出 | 60万円 | 60万円 | 60万円 | 60万円 |

| ライフイベントの経費 | 100万円※子供の結婚祝い金 | 500万円※旅行費 | 20万円※子供夫婦へ出産祝い | 150万円※子供夫婦へ学資保険料 |

| 支出合計 | 441万1,000円 | 841万1,000円 | 361万1,000円 | 491万1,000円 |

| 年間収支 | 1,378万9,000円 | △521万1,000円 | △41万1,000円 | △171万1,000円 |

| 貯蓄残高 ※退職前に貯蓄した金額4,000万円含む | 5,378万9,000円 | 4,857万8,000円 | 4,816万7,000円 | 4,645万6,000円 |

このケースでは貯蓄残高が減少傾向にあります。なるべく残高減少を抑えるためには、退職前に何らかの資金の備えを検討した方が良いでしょう。

▼あわせてこちらの記事も参考にされてください。

老後に備えた老後資金準備のコツとは

ご家庭の貯蓄残高の減少を抑え、老後の生活を充実させるために、次のような老後資金の準備方法があります。

基本生活費を見直す

最も身近な出費である食費や水道光熱費等を減らす方法です。急激な支出の軽減は期待できないものの、食料のまとめ買いや無駄な電力は使わない、節水に努める等、毎日コツコツ継続します。

そうすれば、毎年数万円程度は支出を抑えられるはずです。家計簿を作成し、無駄な支出がないかをチェックするのも良い方法です。

堅実に預金する

毎月の給与・ボーナスを預金し、なるべく遊興費に使うことを避けた方が良いでしょう。毎月一定金額を積み立て満期日にまとめて受け取る「積立貯金」ならば、 預入期間は6ヶ月〜5年程度で、積立金額は月々1,000円(1,000円単位)〜設定できる場合が多いです。

基本的に一定額がまとまったら、その額を1つの単位とした定期預金とする方式をとります。そのため、普通預金へ預けるだけではすぐに使ってしまいそうな人は、積立貯金の活用を検討してみましょう。

資産運用をする

生命保険会社が販売している私的年金「個人年金保険」や、証券会社と契約する「個人型確定拠出年金(iDeCo)」等への加入するのも良い方法です。いずれの私的年金も、基本的に積み立てたお金を設定した年金支給開始年齢から分割して受け取ります。

個人年金保険の場合は公的年金と同様に終身年金として契約できる商品があり、iDeCoの場合は原則として5年~20年以下の有期年金(一部の運営管理機関では終身年金で受取可)ながら掛金全額が所得控除になる等、それぞれメリットがあります。

老後もパート・アルバイトをする

自分や配偶者が65歳になっても元気で、体力の衰えをあまり感じないならば、退職後にパート・アルバイトで生計を立てる方法があります。

ただし、高齢となるにつれて次第に体力・判断力は衰えていくはずです。何歳になってもずっと継続して収入が得られる方法というわけではありません。

▼あわせてこちらの記事も参考にされてください。

おすすめのシミュレーションツール3選

こちらでは、インターネットで気軽にライフプランをシミュレーションできるツールを3つ紹介します。

金融庁ライフプランシミュレーション

金融庁のホームページに用意されている将来の家計を診断できるツールです。12の質問に答えるだけで、91歳までの収支や支出・貯蓄残高をグラフで示します。

ただし、細かなライフイベントの設定等は行えないので、老後の大まかな貯蓄残高の推移のチェックに活用できます。

金融庁「ライフプランシミュレーション」

https://www.fsa.go.jp/policy/nisa2/lifeplan_sim/index.html

日本FP協会ライフプラン診断

金融庁ライフプランシミュレーションにも協力している日本FP協会のシミュレーション・ツールです。9項目の質問に答えると診断結果がわかります。

利用者に応じたわかりやすいアドバイスも用意されており、これから行うべき老後資金を準備する方法も提示してくれます。

日本FP協会「ライフプラン診断」

https://www.jafp.or.jp/know/lifeplan/simulation/

りそな銀行ライフプランシミュレーション

りそな銀行のシミュレーション・ツールです。100歳までの収支や支出・貯蓄残高をグラフで示します。

自分の収入・支出・貯蓄額や世帯員の情報の他、旅行に行く回数や老後の生活スタイル(倹約する・頻繁にレジャーを楽しむ等)を詳しく設定し、ライフプラン実現のポイントや今後の資産運用方法も解説してくれます。

りそな銀行「ライフプランシミュレーション」

https://www.resonabank.co.jp/kojin/lifeplan/

不安な場合はFPがおすすめ

自分だけでライフプランの作成をするのが不安なら、「フィナンシャルプランナー(FP)」に相談してみましょう。FPは金融・保険・税金の知識に精通し、相談者に応じたライフプランを作成してくれる専門家です。

FPへの相談料は初回無料となっているところが多いです。老後の資金確保に悩んでいたら、どんどんFPへ質問しましょう。

最後に質問回答の例を挙げておきます。

(1)質問:老後資金作りのお金がなく、家計の見直しのポイントを知りたい

[回答]

毎月の収支を把握するため家計簿アプリでお金の流れについてチェックする方法が便利、支出を固定費・変動費にグループ分けし携帯代・インターネット利用料のような固定費の削減に努める等をアドバイス。

(2)質問:老後資金に役立てられ、孫の教育資金にも備えられる方法を知りたい

[回答]

「終身保険」を利用すれば、死亡保障だけではなく中途解約して得られる返戻金を利用し、老後資金の確保が可能。また、孫の就学と解約のタイミングを合わせれば、返戻金の全部または一部を教育資金に充てることも可能。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を監修したのは…

合同会社RunSmile 代表社員 愛媛相続診断士協会会長

浜田 政子(はまだ まさこ)

長年保険業に携わっている経験を生かしい、生命保険、相続、終活などコンサル及びライフプラン作成を通じお客様へ常に寄り添い、悩みや相談、希望をお聞きし士業とともに解決へ導く道先案内人として愛媛より全国へ笑顔をお届けする活動しております。

よろしくお願いします。

サイトURL:https://run-smile.com