孫は法定相続人になれる?孫に相続させる方法や注意点を解説!

Contents

孫は法定相続人になれる?遺産相続の範囲をチェック!

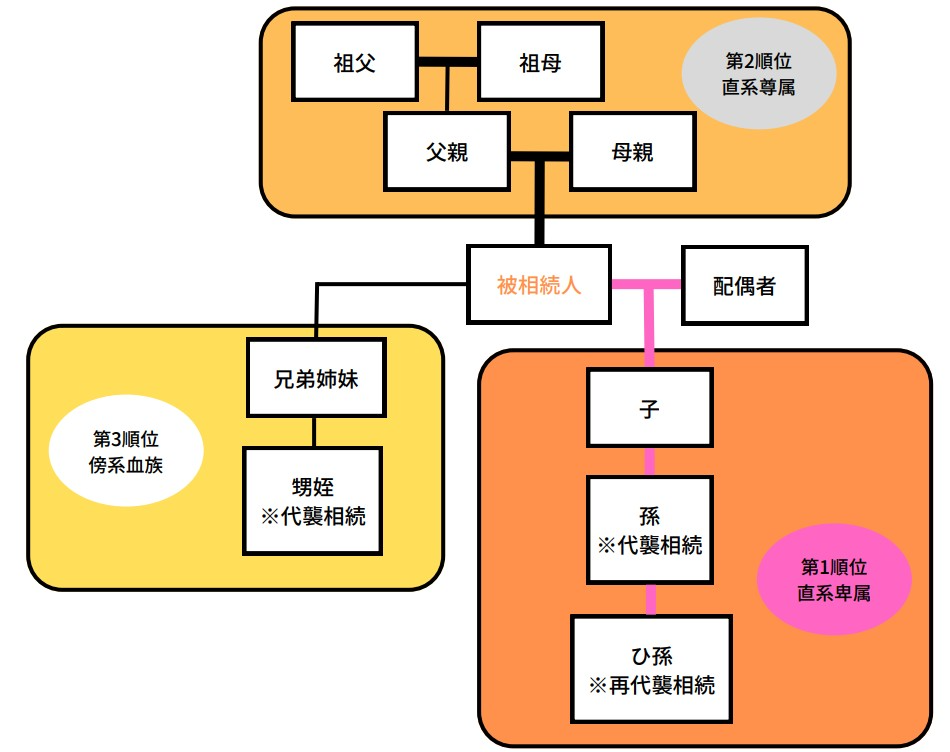

法定相続人は、法律で規定されている相続の権利(被相続人の財産を取得する権利)を有する人です。法定相続人は第1順位の直系卑属(被相続人の子供等)、第2順位の直系尊属(被相続人の親等)、第3順位の傍系血族(被相続人の兄弟姉妹等)までが範囲となります。

被相続人の孫は相続発生後、必ず法定相続人となれるわけではありません。被相続人の子供(孫からみれば親)が相続時に亡くなっていた場合、代襲相続人として法定相続が可能です。

なお相続が開始され子供の他、孫もすでに亡くなっている場合はひ孫が再代襲相続人となれます。

孫に遺産相続させたい!財産を孫に渡す方法とは

被相続人の財産を孫が引き継ぐ方法はいろいろあります。主な方法は次の通りです。

孫が代襲相続する

相続開始時に被相続人の子供が亡くなっている場合、孫が子供を代襲相続する形で法定相続人となります。

亡くなった子供の他、被相続人に子供がいたとしても、代襲相続人である孫は亡くなった子供(孫から見て親)の相続割合の範囲内で相続が可能です。

孫に遺贈する

遺贈とは、被相続人が事前に遺言書を作成し、孫にどのような遺産を遺贈するか指定しておく方法です。この方法なら孫が法定相続人とならない場合であっても、遺産の引き継ぎが可能となります。

他の法定相続人が不平不満を感じないように配慮しつつ、孫に引き継いでもらいたい財産を選んで遺贈することができます。

孫と養子縁組する

被相続人が孫を養子とすれば、遺言書の作成や代襲相続が発生しなくても、子供たちと同様に相続権を取得できます。

ただし、遺産を取得し相続税が発生する場合、たとえ孫が被相続人の養子になっても重い相続税を課せられてしまうので注意しましょう。

孫に生前贈与する

生前贈与は、被相続人が生きているうちに自分の財産を贈る方法です(暦年贈与)。毎年110万円を超えない贈与額に抑えて孫へ贈与していく場合には、基本的に受け取る側の孫へ贈与税は課されません(基礎控除)。

受け取る側(受贈者)1人につき年間110万円まで非課税なので、孫が複数いた場合も年間の贈与額をそれぞれ110万円以内にすれば、孫の税負担も抑えられます。

孫を保険金の受取人にする

被相続人が事前に生命保険会社と死亡保険契約を締結し、死亡保険金の受取人を孫に指定しておく方法となります。まとまったお金を孫へ譲りたい場合に有効です。

なぜなら、死亡保険金の受取は受取人の固有の権利であり遺産分割の対象とならないため、他の相続人とのトラブルを回避できます。

孫が相続可能な遺産の割合とは

孫が相続できる割合はケースによってそれぞれ異なります。

代襲相続の場合

本来、相続するはずだった子供の相続範囲に限定されます。子供の子供(被相続人からみて孫)が1人だけだった場合、相続範囲をそのまま引き継ぎます。

しかし、複数の代襲相続人がいる場合、次のように被相続人の遺産を相続します(法定相続人が子供A・B・Cの場合)。

(例)被相続人の遺産3,000万円を遺産分割する場合

・子供A(すでに死亡、被相続人からみて孫D・Eがいる)→孫D500万円・孫E500万円

・子供B(生存)→1,000万円

・子供C(生存)→1,000万円

この場合の相続割合はBが3分の1、Cが3分の1、孫D・Eがそれぞれ6分の1です。

孫D・孫Eの取得分は子供Aの相続割合の範囲に限られ、孫同士で何ら取り決めがないなら事例のように500万円ずつ分割して引き継ぎます。

遺贈の場合

原則として遺言内容通りに遺産が取得できます。例えば「所有している土地Aを孫〇〇〇に与える」と指定されていれば、その土地Aは孫が引き継ぎます(特定遺贈)。

一方「孫〇〇〇に保有している資産の3分の1を与える」と指定されていれば、3分の1の割合で孫が引き継ぎます(包括遺贈)。

養子の場合

被相続人の他の子供たちと同様に相続権を取得できます。例をあげて法定相続分についてみてみましょう。

(例)被相続人の遺産3,000万円を実子・養子が遺産分割する場合

・実子A→1,000万円

・実子B→1,000万円

・養子C(被相続人と養子縁組)→1,000万円

この場合はAが3分の1、Bが3分の1、Cがそれぞれ3分の1と全く同じ相続割合です。

孫に遺産相続をする場合のメリット・デメリットとは

孫への遺産相続は節税対策になる反面、相続人間での相続トラブルに発展するおそれもあります。

メリットについて

節税対策そして孫に財産を残すという希望が叶えられるなど、下記のメリットがあります。

メリット:相続税の負担が軽減される

孫を養子として迎えた場合、法定相続人が増え、相続税の基礎控除分が大きくなります。基礎控除とは「3,000万円+600万円×法定相続人の数」です。

例えば、被相続人に配偶者と子供1人がいた場合、基礎控除額は4,200万円となり、課税遺産総額が4,200万円以内なら相続税はかかりません。

基礎控除額:3,000万円+600万円×2人=4,200万円

もし、被相続人に配偶者と子供1人の他、孫1人を養子としていた場合、基礎控除額は4,800万円となり、控除額は子供1人の場合に比べ、600万円分も拡大します。

基礎控除額:3,000万円+600万円×3人=4,800万円

ただし、養子が何人もいれば、養子全員が法定相続人の数にカウントされるわけではありません。下記が、法定相続人の数にカウントされます。

・被相続人に実子がいる場合:養子1人まで

・被相続人に実子がいない場合:養子2人まで

メリット:孫に財産を残すという希望が実現

長年可愛がってきた孫が将来お金に困らないよう、遺贈の受贈者や保険金受取人にしておけば、進学費用や、万一働けなくなった場合の生活保障に役立てられます。

祖父母である自分が亡くなっても遺言等で意思表示をしておけば、孫に引き継いでもらいたい金融資産や不動産資産も指定できるので安心です。

デメリットについて

他の法定相続人とトラブルになったり、手続きに手間がかかったりする場合も想定されます。

デメリット:他の法定相続人と揉めるリスク

法定相続人で遺産分割するとばかり思っていたものの、遺言で孫も受贈者として指定されていた場合、他の相続人は得られる財産が減ってしまいます。

このケースでは孫や他の法定相続人との関係が悪化し、揉め事が起きる可能性があります。そのため、被相続人は生前のうちに孫へ遺贈したい旨を、孫本人や法定相続人へ伝え納得させておいた方が良いでしょう。

デメリット:財産を移転する際に手間取るリスク

孫が未成年の場合、相続手続きを単独ではできない場合があります。例えば未成年の孫が被相続人の預貯金を引き継ぐ場合、単独で被相続人の預貯金を解約後、自分の口座に入金するような手続きはできません。

法定代理人(親権者等)の同意を得た上で手続きするか、孫の法定代理人が代わりに手続きをするか、いずれかの方法で進める必要があります。

なお、未成年者である孫が不動産を単独相続した場合、自分自身で登記申請が可能です。しかし、登記手続きがよくわからなければ、結局、士業専門家へ依頼または法定代理人が代理して申請することになるでしょう。

孫に財産を渡す際の注意点を解説!

孫へ財産を渡す場合、主に次の2点へ注意が必要です。

孫に遺贈したい場合、遺言内容に注意

遺言書で孫に与える財産を明記していれば、原則としてその内容に従い遺贈されます。遺言内容は自由に被相続人(遺言者)が決めて構いません。

しかし、遺言書に例えば「全財産を孫に遺贈する。」と明記すると、他の法定相続人とトラブルが発生するおそれがあります。

なぜなら、他の法定相続人が遺留分(遺言によっても奪えない最低限認められた遺産取得割合)を主張し、孫に遺留分侵害額請求を行使する可能性があるのです。

遺言内容は受贈者・法定相続人それぞれに配慮して決めていきましょう。

孫の相続税負担が重くなる場合に注意

相続税が発生する場合、仮に孫を養子として法定相続人へ加えたとしても、代襲相続の場合を除き、税は2割加算となってしまいます。

例えば通常ならば相続税が100万円で済む場合でも、2割加算されるため、20万円も多く納税しなければいけません。

相続税:100万円×0.2=120万円

孫に課される税負担を十分考慮して相続させるか否かを検討しましょう。

孫を法定相続にしたいとお考えの人は専門家にご相談を!

孫へどのように財産を渡すべきか、悩んでいる方々も多いです。そのような時は「相続診断士」が無料で相談に応じてくれます。

相続診断士は相続全般の知識を有する専門資格者なので、各家庭のケースに応じ、孫への最適な相続方法をアドバイスしてくれることでしょう。

また、士業専門家への橋渡しも相続診断士の役割で、相続で揉めそうな場合は弁護士を、相続税の申告について頼みたい場合は税理士を紹介してくれます。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を監修したのは…

合同会社RunSmile 代表社員 愛媛相続診断士協会会長

浜田 政子(はまだ まさこ)

長年保険業に携わっている経験を生かしい、生命保険、相続、終活などコンサル及びライフプラン作成を通じお客様へ常に寄り添い、悩みや相談、希望をお聞きし士業とともに解決へ導く道先案内人として愛媛より全国へ笑顔をお届けする活動しております。

よろしくお願いします。

サイトURL:https://run-smile.com