クレジットカードのリボ払いで過払い金が発生する条件|請求条件やデメリットも解説

クレジットカードのリボ払いがいつまでも完済できず、ゴールが見えない返済を抱え不安に押しつぶされそうになっていませんか?

リボ払いは支払い期間が長くなるほど利息が多くかかり、返しても返しても終わらないとお悩みの人は多くいます。

しかしあなたがキャッシングのリボ払いを利用していた場合は、払い過ぎた利息「過払い金」を取り戻せるかもしれません。

日本貸金業協会によると、実際に2024年2月だけでも約59億円の過払い金※が返還されています。

※参照:日本貸金業協会

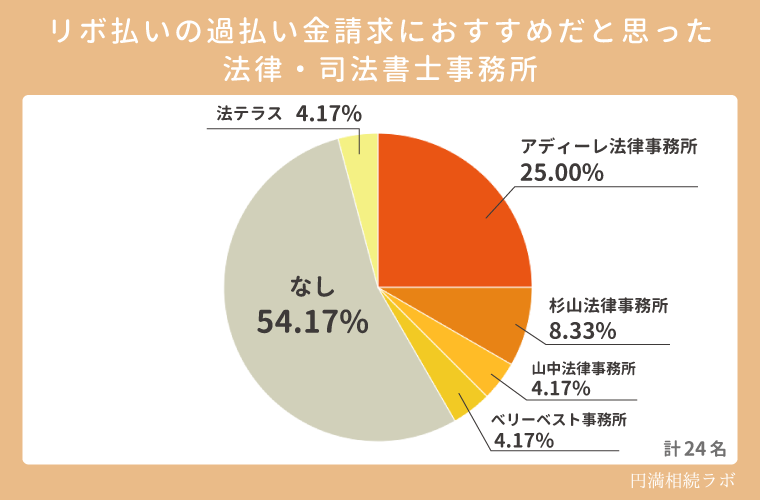

また弊社が24人を対象にした独自調査によると、過払い金についての相談を以下の事務所で行っている人がいました。

法律事務所の名前をタップすると該当の見出しまでジャンプします

| 法律事務所 | 詳細 |

|---|---|

アディーレ法律事務所 | ・相談費用は何度でも無料 ・相談実績90万人以上と豊富 ・全国に65拠点以上を展開 |

司法書士法人杉山事務所 | ・過払い金返還金額実績が月5億円 ・相談料/着手金が無料 ・無料で出張相談も可能 |

やまなか法律事務所 | ・裁判前の事前交渉・裁判後の話し合いで早期解決を目指す ・6種類の取扱業務と幅広い対応力 ・話を聞い上で複数の解決案を掲示する |

べリーベスト法律事務所 | ・オンラインでも相談可能 ・過払い金調査料が無料 (原則回収した過払い金から充当) ・過払い金回収実績が1067億円以上 |

しかし相談しようにも自分が本当に過払い金が発生しているのか、発生していた場合どう対処すれば良いかなど分からないことが多いでしょう。

そこで本記事では、あなたが過払い金の対象かどうかの確認方法や請求条件、請求する場合の流れまで分かりやすく紹介します。

【リボ払いの過払い金が発生している可能性がある6つのクレジットカード会社】

【リボ払いによる過払い金の基本情報】

本記事を読めば払い過ぎた利息を取り戻し返済の負担を軽減したり、より生活を豊かにできるかもしれません。

今すぐリボ払いの返済地獄から抜け出して悩みのない生活を送りたい人は、ぜひ参考にしてください。

本記事では第三者機関で調査したアンケートをもとに作成しています

| 調査方法 | Webアンケート調査(株式会社クラウドワークス) |

|---|---|

| 対象者 | 過払い金請求の経験がある方 |

| 調査方法 | 24人 |

| 調査実施期間 | 2024年4月15日~4月18日 |

Contents

リボ払いで過払い金が発生する仕組み

ここではリボ払いで過払い金が発生する仕組みを紹介します。

リボ払いはクレジットカードのキャッシング・ショッピングの2つの利用シーンがありますが、過払い金はキャッシング利用の場合でしか発生しません。

| キャッシングリボ払いとショッピングリボ払いの違い | ||

|---|---|---|

| リボ払いの種類 | キャッシングリボ払い | ショッピングリボ払い |

| 過払い金の発生の有無 | 有り | なし |

| 利用目的 | 借り入れしたお金の返済 | 買い物やサービスの支払い |

| 金利・利息 | 約1%~20% | 約15%~18% |

| 返済額 | 利用額や契約条件によって異なる | 自分で設定可能 |

それぞれどのように発生するのか、なぜ発生しないのかを詳しく解説していきます。

これらを知っておけば自分はリボ払いで過払い金が発生してるのかどうかが分かり、お金を取り戻すきっかけになるでしょう。

自分に過払い金があるかどうかを知りたい人は、ぜひ参考にしてください。

キャッシングのリボ払いの場合は過払い金が発生している可能性がある

キャッシング(お金の借り入れ)のリボ払いをしていた場合、過払い金が発生している場合があります。

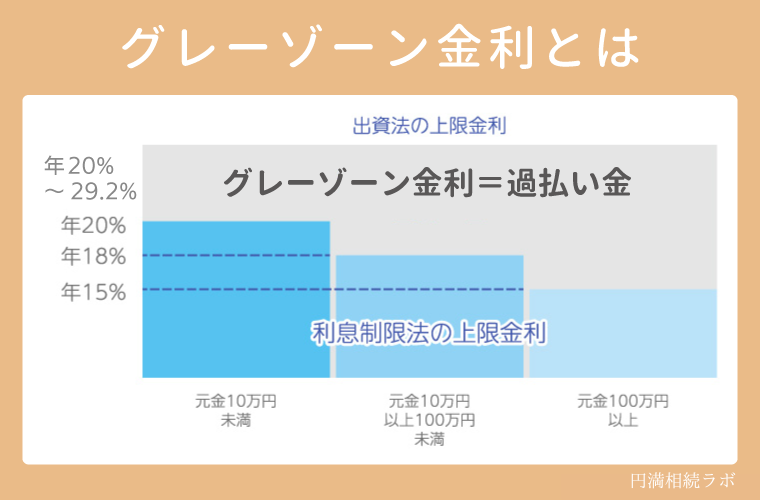

現在お金を借り入れる際の金利は利息制限法で定められている通り、支払額の15%~20%までです。

利息制限法とは

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

引用:法務省

| 借り入れ額 | 上限限金利 |

|---|---|

| 10万円未満 | 15% |

| 10万円以上 100万円未満 | 18% |

| 100万円以上 | 20% |

しかし改正前の出資法により上限金利が29.2%まであったため、その範囲内であれば罰則なしでお金を貸すことができていました。

出資法とは

第五条の二 金銭の貸付け(金銭の貸付けを行う者が業として行うものに限る。以下この条及び次条において同じ。)の保証(業として行うものに限る。以下この条及び次条において同じ。)を行う者が、当該保証に係る貸付けの利息と合算して当該貸付けの金額の年二十パーセントを超える割合となる保証料の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

引用元:法務省

出資法と利息制限法で異なる上限利息が混在した結果、過払い金が発生したのです

ショッピングのリボ払いの場合は過払い金は発生しない

ショッピングのリボ払いには利息制限法は適応されず、割賦販売法※が適応されるため過払い金は発生しません。

※かっぷはんばいほう

割賦販売法とは

割賦販売法は、商品やサービスを分割払いで販売する際のルールや規制を定めた法律です。

この法律は消費者を守るために割賦販売業者が消費者に適切な情報を提供し、不当な取引を防ぐことを目的としています。

具体的には商品の価格や分割払いの手数料・支払い期間などを明確に提示することや、契約内容を理解できるように説明することが求められる。

割賦販売法の場合にリボ払いで発生するのは金利ではなく、支払いに対する手数料の扱いになるからです。

買い物する際に、金額を分割払いするのと同じような仕組みになります。

またショッピングリボ払いはお金を借り入れすることではなく、カード会社にお金を立て替えてもらう機能なので過払い金は発生しません。

銀行カードローンのリボ払いでも過払い金は発生しない

銀行のカードローンは利息制限法に適した範囲の金利になっているため、過払い金は発生しません。

大手の銀行カードローンの金利を比べると以下の通りになります。

| 銀行カードローン | 金利 |

|---|---|

三菱UFJ銀行(バンクイック) | 1.8%~14.6% |

三井住友銀行 | 1.5%~14.5% |

りそな銀行 | 1.99%~13.5% |

みずほ銀行 | 2.0%~14.0% |

楽天銀行 | 1.90%~14.5% |

ほとんどの銀行の金利上限が利息制限法の15%~20%より低いため、銀行カードローンを利用していた場合は過払い金請求の対象にはなりません。

キャッシングのリボ払いで発生した過払い金を請求できる3つの条件

キャッシングのリボ払いで発生した過払い金を請求するには、以下3つの条件を満たしている必要があります。

これらの条件が当てはまっているかがわかれば、手続きや調査をして過払い金のために余計な手間や時間を取られることがなくなるでしょう。

過払い金を請求できるかどうかを簡単に判断するためにも、ぜひ参考にしてください。

利息制限法を超過する金利で取引している

利息制限法の金利15~20%を超過する金利でキャッシングのリボ払いを利用していた場合、過払い金を請求できる可能性があります。

利息制限法と出資法の上限金利には20%~29.2%の差があり、この金利差はグレーゾーン金利と呼ばれていました。

しかし2006年に最高裁判所でグレーゾーン金利は無効とされたことにより、現在は過払い金の返還が認められています。

キャッシングのリボ払いでグレーゾーン金利が発生していた可能性がある人は、過払い金の請求を考えると良いでしょう。

キャッシングのリボ払いを2010年6月17日以前に開始している

キャッシングのリボ払いを2010年6月17日以前にはじめていた人は、過払い金を請求できる可能性があります。

2010年6月18日からは貸金業法の改正により、ほとんどのカード会社の金利が最大20%になったため過払い金が発生することはないでしょう。

逆に6月17日まではクレジットカード会社によってはグレーゾーン金利での貸し付けを行っていました。

それまでにキャッシングリボ払いを利用していた人には過払い金が発生した可能性があります。

最期にリボ払いの取引をした日から10年以内である

最期にリボ払いの取引をした日から10年以内であれば、過払い金を請求できるかもしれません。

しかし10年を過ぎてしまうと民法606条により、リボ払いの過払い金に時効が発生し返還請求ができなくなるため注意しましょう。

過払い金は貸金業者が不当に得た金利のため、民法703条の「不当利得返還請求」により請求対象になります。

不当利得返還請求とは

民法703条

法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者(以下この章において「受益者」という。)は、その利益の存する限度において、これを返還する義務を負う。

引用元:法務省

例えば2017年の4月16にキャッシングのカードローンを完済していた場合、2027年4月16日までに過払い金の請求をしましょう。

リボ払いの返済が2020年4月以降の場合の時効は5年

通常リボ払いの過払い金を請求できるのは完済してから10年以内ですが、完済したのが2020年4月以降の場合は時効が5年に短縮されます。

2020年4月に民法が改正し、「時効は債権の種類を問わず権利を行使できることを知ってから5年」に変更されたからです。

リボ払いの時効について

民法606条

債権は、次に掲げる場合には、時効によって消滅する。

債権者が権利を行使することができることを知った時から五年間行使しないとき。

権利を行使することができる時から十年間行使しないとき。

引用元:法務省

過払い金を請求する前には、必ずいつリボ払いを完済したかをカード会社に問い合わせて確認しましょう。

▼過払い金の時効の詳細はこちら

>>過払い金の時効はいつ?請求できる3つの条件と戻ってこない理由を徹底解説

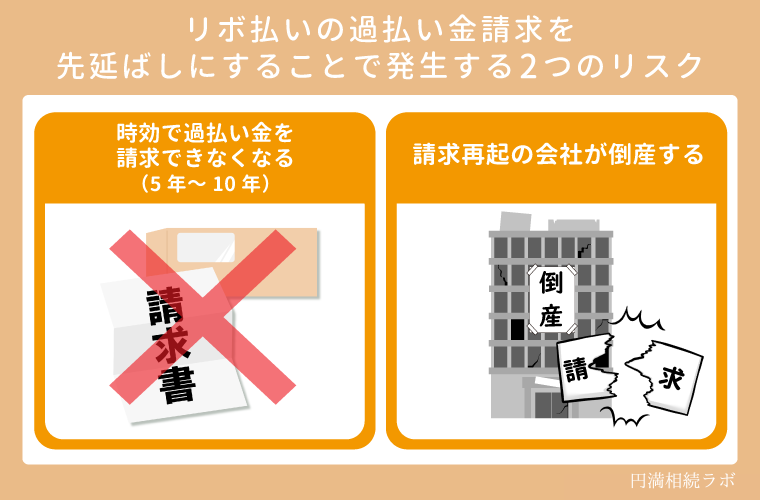

リボ払いの過払い金請求を先延ばしにすることで発生する2つのリスク

リボ払いの過払い金の請求を面倒くさがっていつまでも先延ばしにしていると、以下のようなリスクが発生し過払い金を取り戻せないかもしれません。

- 時効で過払い金を請求できなくなる(5年~10年)

- 請求先の会社が倒産する

前の章にもあるように完済時期が2020年4月以降の場合は5年、2020年3年以前であれば10年の時効が発生します。

時効を過ぎると過払い金の請求ができなくなるため、対応日を決めておくと良いでしょう。

また過払い金の請求をする前に請求先の会社が倒産した場合、過払い金の請求はできなくなります。

まだ倒産してないカード会社であっても財政状況が悪くなると、過払い金の請求を承諾しにくくなるでしょう。

過払い金の発生に気づいたら、早めに請求して取り戻すことをおすすめします。

▼リボ払いがやばい理由についての詳細はこちら

>>【危険!?】リボ払いがやばいと言われる4つの理由|リスクを減少するコツも紹介

リボ払いの過払い金が発生している可能性がある6つのクレジットカード会社

ここで紹介する以下6つのクレジットカード会社は過去に高値の金利で貸し付けを行っていたため、過払い金が発生している可能性があります。

上記のクレジットカード会社の金利がグレーゾーン金利だった間にキャッシングのリボ払いをしていた場合、過払い金を取り戻せるかもしれません。

どれくらいの金利でいつ頃から貸し付けしていたのかについても解説しているので、上記のカードでリボ払いをしたいと思う人はぜひ参考にしてください。

三井住友VISAカード

三井住友VISAカードは2005年までキャッシングの貸し付けを最大27.8%程度の金利で行っていました。

現在の金利は1.5%~18.0%のため最大で約26%、最小でも約10%の差があります。

それまでに三井住友VISAカードでキャッシングのリボ払いを行っていた人は、過払い金が発生してないか確認しましょう。

法律事務所・司法書士事務所などに依頼すれば、どのくらいの過払い金が発生していたかを調査してもらえます。

楽天クレジット・楽天KCカード

2004年以前に楽天クレジットを利用していたり2007年以前に楽天KCカードを利用していた場合は、過払い金が発生している可能性があります。

上記期間に楽天クレジットでキャッシングのリボ払いを利用していた人は、楽天へ過払い金請求をおこないましょう。

しかし楽天KCカードの場合は、ヤフー株式会社への請求となるので注意してください。

カードの種別によって過払い金請求先が異なるのは、楽天KCカードが2015年1月5日以降今のヤフー株式会社に事業継承されたことが要因です。

種別ごとに過払い金の請求先を間違えないように、事前に確認をしてから弁護士・事務所などに相談してください。

オリコカード(オリエントコーポレーション)

オリコカードは2007年3月31日以前に利用していた場合、過払い金が発生している可能性があります。

過去に27.6%の金利で貸し付けを行っていたため、利息制限法の上限を超過していた7.6%分の過払い金を取り戻せるでしょう。

通常のオリコカード以外に、オリコと提携している以下のようなクレジットカードでも過払い金が発生している可能性があります。

- オートウェーブカード

- AUTOBACS Group The CARD

- コジマクレジット&ポイントカード

- オートウェーブカード

- クレストカードなど

過去に上記のカードでキャッシングのリボ払いを利用した覚えがある場合は、過払い金を請求できるか確かめてみましょう。

クレディセゾン(セゾンカード・UCカード)

クレディセゾンは、セゾンカードで25.0%・UCカードは27.8%の金利で貸し付けを行っていました。

各カードごとに上限金利が20%に引き下げられた日付が異なるので、過払い金を請求できる期限が違います。

クレディセゾンが上限金利を変更した日付

- セゾンカード:2007年7月13日

- UCカード:2007年6月12日

セゾンカードは2007年7月13日以前、UCカードは同年の6月12日以前に借り入れをしていた場合は過払い金の発生の有無を確かめると良いです。

エポスカード(マルイカード・ゼロファースト)

エポスカード(マルイカード・ゼロファースト)は、約26%~27%の金利で貸し付けを行っていました。

それぞれのカードは以下の時期に金利を20%未満へ変更したため、過払い金の請求可能期間が異なります。

エポスカードが上限金利を変更した日付

- マルイカード:2007年3月15日

- ゼロファースト:2007年4月15日

ゼロファーストはもともと別の会社でしたが2014年に株式会社エポスに吸収合併されたため、エポスへの過払い金請求が可能です。

マルイカードは2007年3月15日以前・ゼロファーストは同年の4月15日以前に借り入れをしていた場合、過払い金が発生している可能性があります。

その場合が該当期間の取引履歴を請求し、過払い金が発生している可能性があるかを確認してみましょう。

アプラス(新生銀行グループ)

アプラス(新生銀行グループ)は2007年の4月1日に金利改正をするまで、約29%と高金利での貸し付けをしていました。

リボ払いによる過払い金の請求対象となるのは、以下4つのカードになります。

- 新生VISA

- 新生アプラス

- 新生カードVISA

- 新生アプラスゴールドカードなど

またアプラスに提携しているTSUTAYAカードも2009年以前にリボ払いのキャッシング利用があれば、過払い金を請求できるでしょう。

- TSUTAYA Tカードプラス

- TSUTAYA WカードJCB

アプラスのカードとTSUTAYAのカードでは2年ほど過払い金請求が可能な期限が違うため、請求の時効を過ぎないように注意してください。

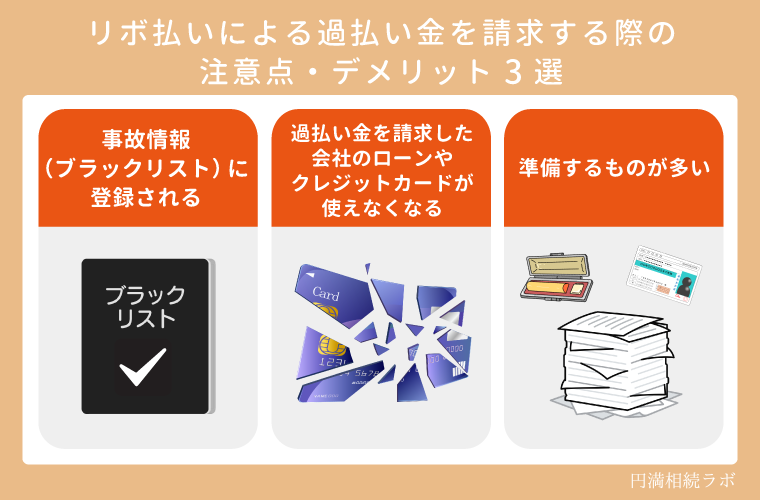

リボ払いによる過払い金を請求する際の注意点・デメリット3選

リボ払いによる過払い金を請求する際には、メリットだけではなく以下のデメリットがあります。

デメリットを知らずに過払い金を請求すると、「いつのまにかカードが使えなくなっている」などの私生活での不便さに繋がりかねません。

過払い金を請求する前にデメリットをしっかり理解した上で、弁護士や司法書士事務所へ相談するのがおすすめです。

完済前の過払い金請求は事故情報(ブラックリスト)に登録される可能性がある

リボ払いを完済できていない時に過払い金を請求すると、事故情報(ブラックリスト)に登録される可能性があります。

返還された過払い金で借り入れを完済できれば事故情報に登録されませんが、完済できなかった場合は債務整理になる可能性があるからです。

▼債務整理についての詳細はこちら

>>債務整理とは?どんな種類があるの?メリット・デメリットについてもわかりやすく解説

もし事故情報に登録されると5年間は以下の信用情報機関に記録が残り、今後の貸金業者の利用に弊害が生じるでしょう。

| 信用情報機関 | 登録内容 |

|---|---|

| 指定信用情報機関(CIC) | クレジット会社 |

| 日本信用情報機構(JICC) | 消費者金融会社 |

| 全国銀行個人信用情報センター(KSC) | 銀行会社 |

信用情報にあてはまるものはキャッシングの申込内容や個人情報、返済の滞納や契約内容などさまざまです。

どんな弊害が生じるかは、次の内容で紹介しているのでぜひご覧ください。

また過払い金の請求と同時に借り入れの返済について解決したい人は、早めに法律事務所に相談すると良いでしょう。

▼借金の無料相談についての詳細はこちら

>>借金相談を無料で利用できる窓口8選!おすすめの法律事務所や利用者口コミも独自調査

過払い金を請求した会社のローンやクレジットカードが使えなくなる可能性が高い

過払い金を請求して事故情報が登録された場合、利用していた貸金業者のローンやクレジットカードが使えなくなる可能性があります。

事故情報は信用情報機関に5年間登録されるため、その間は貸金業者のローン審査やカードの審査に落ちる可能性が高くなるでしょう。

また過払い金請求したクレジットカード会社には、信用情報機関とは別途で事故情報として登録されるため半永久的に利用できなるケースもあります。

もし過払い金請求後にクレジットカードやキャッシングローンを利用したい場合は、別の貸金業者を選ぶと良いでしょう。

準備するものが多く時間がかかる

過払い金を請求するためには、以下の書類を用意する必要があります。

- 利用した貸金業者との取引履歴

- 過払い金返還請求書

- 利息の引き直し計算書

取引履歴については、貸金業者に開示請求ができるので必ず取り寄せましょう。

その後は利息の引き直し計算や貸金業者への手続き、貸金業者への交渉などを行います。

個人で過払い金請求を行うととても時間がかかるので、書類の用意から法律事務所や司法書士事務所などに相談して進めることをおすすめします。

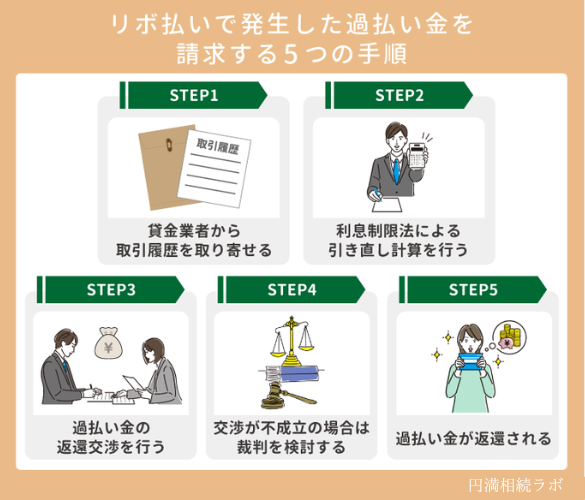

リボ払いで発生した過払い金を請求する5つの手順

ここではリボ払いで発生した過払い金を請求して、返還してもらうまでの6つの手順を初心者でも分かるように解説します。

これから紹介する手順通りに行えば、初めての人でもスムーズに過払い金の請求から返還まで進められるでしょう。

手続きには難しい計算ややり取りが多いので、基本的には法律事務所・司法書士事務所などに相談をしながら行ってください。

STEP1:貸金業者から取引履歴を取り寄せる

初めに過払い請求が発生しているかを確かめるために、貸金業者から取引履歴を取り寄せましょう。

取引履歴は貸金業者から電話・FAX・郵便で取り寄せられますが、その際に以下2つの書類が必要になります。

- 本人確認書類(パスポート・免許証など)

- 取引履歴開示請求書

もし自分で取り寄せたり取引履歴開示請求書の書き方や内容に不安がある人は、法律事務所や司法書士事務所に依頼すると良いでしょう。

法律事務所・司法書士事務所へ相談しに行き、過払い金請求の依頼をすると貸金業者へ受任通知を発送してもらえます。

受任通知とは

以下の4つの内容を貸金業者側に通達するものです。

- 債務者が過払い金請求の依頼を弁護士にしたこと

- 債務者に取り立てをはじめとする一切の連絡をしないように警告すること

- 全ての交渉を弁護士が代理で行うこと

- 取引履歴の情報を開示すること

受任通知を発送してもらえれば取引履歴を取り寄せてもらえるだけでなく、貸金業者側から借り入れの取り立てや返済請求が止まります。

もしリボ払いの過払い金請求をする際にあまりお金がない人は、法律事務所・司法書士事務所に依頼するのがおすすめです。

STEP2:利息制限法による引き直し計算を行う

取引履歴を貸金業者から取り寄せたら、利息制限法に基づき金利の引き直し計算を行います。

ここで計算した本来払うべき金額と返済が終わっている金額の差分が、過払い金であり請求対象です。

インターネットで無料の過払い金計算ソフトをダウンロードすればExcelを使って自分でも計算ができます。

【無料で利用でいる過払い金の計算ソフト】

もし弁護士に相談する場合は代わりに弁護士が正確に計算してくれるため、基本的には取り組まなくても問題ありません。

引き直し計算ができたら、貸金業者に過払い金返還請求書と引き直し計算書を送ります。

STEP3:過払い金の返還交渉を行う

過払い金返還請求書と引き直し計算書を送ると貸金業者から連絡があるので、過払い金の返還額・返還期日・返還方法について交渉します。

双方の合意が取れれば、それぞれの合意内容に従って過払い金が支払われます。

もしあまり知識がない状態で返還交渉をすると貸金業者の言われるがままに話が進み、取り返せる過払い金が少なくなる可能性があるでしょう。

弁護士に相談する場合は弁護士側で交渉を行うので、特に自分が何かをする必要がありません。

STEP4:交渉が不成立の場合は裁判を検討する

交渉で貸金業者がこちらの希望通りの過払い金の支払いや期限・支払い方法に応じられない場合は、訴訟を起こし裁判をすることになります。

裁判になると過払い金が返還されるまでの時間と手間がかかりますが、返還までに数カ月かかるでしょう。

しかしその分取り戻せる金額が増える可能性があるため、なるべく過払い金を多く取り戻したい人は裁判が長引くことを見据えておくと良いです。

また訴訟を起こす前にはさまざまな書類の準備が必要なのであらかじめ下調べはしておきましょう。

法律事務所・司法書士事務所に相談・依頼をする場合は必要書類の用意・作成をしてもらえるため面倒な作業はありません。

依頼をした場合は裁判にも弁護士・司法書士が行くため、裁判所へ足を運ぶ時間がない人や面倒くさい人におすすめです。

STEP5:過払い金が返還される

裁判にて判決で決着または和解が成立すれば、貸金業者から過払い金が返還されます。

基本的に裁判が終われば過払い金が支払われますが、それでも貸金業者側が内容に納得できず支払いを拒む場合は控訴が可能です。

過払い金が返還されたら弁護士費用の支払いや、完済できていない借金やキャッシングの返済にあてるなど目的に合わせて使用できます。

ここまでの流れを1人で行うのは、とても時間と負担がかかり大変です。

しかし弁護士や司法書士に依頼すると、手間が省け過払い金請求をスムーズに行えます。

自分の希望や現在の生活の状態に合わせて、自分で過払い金請求を行うか法律事務所・司法書士事務所に依頼するかを考えましょう。

リボ払いの過払い金相談におすすめの法律事務所・司法書士事務所4選

ここでは24名に行った独自調査で分かった、リボ払いで発生した過払い金の相談をするのにおすすめの法律事務所・司法書士事務所を紹介します。

独自調査の結果以下の法律事務所は、過払い金について相談する人が多いことが分かりました。

法律事務所は人柄・依頼費・弁護士の得意とするジャンルによって、相性が良いかが変わってきます。

これからそれぞれの法律事務所の口コミや特徴を述べながら比較していくので、相談先に悩んでいる人はぜひ参考にしてください。

法律事務所の名前をタップすると該当の見出しまでジャンプします

| 法律事務所 | 詳細 |

|---|---|

アディーレ法律事務所 | ・相談費用は何度でも無料 ・相談実績90万人以上と豊富 ・全国に65拠点以上を展開 |

司法書士法人杉山事務所 | ・過払い金返還金額実績が月5億円 ・相談料/着手金が無料 ・無料で出張相談も可能 |

やまなか法律事務所 | ・裁判前の事前交渉・裁判後の話し合いで早期解決を目指す ・6種類の取扱業務と幅広い対応力 ・話を聞いた上で複数の解決案を掲示する |

べリーベスト法律事務所 | ・オンラインでも相談可能 ・過払い金調査料が無料 (原則回収した過払い金から充当) ・過払い金回収実績が1067億円以上 |

▼過払い金請求におすすめの事務所の詳細はこちら

>>過払い金請求のおすすめ事務所7選 | 50人のリアルな口コミも大公開

アディーレ法律事務所|何度でも相談無料

引用元:アディーレ法律事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 着手金(税込み) | 【話し合いで解決した場合】 66,000円+報酬金 報酬金:回収した過払い金の22% 【訴訟で解決した場合】 66,000円+報酬金 報酬金:回収した過払い金の27.5% |

| 分割払い | 可能 (4回まで) |

| 後払い | 可能 |

| 対応地域 | 全国 |

| 対応時間 | 9:00~22:00 |

| 実績 | 90万人以上 |

| 公式サイト | https://www.adire.jp/ |

【アディーレ法律事務所のおすすめポイント】

- 相談費用は何度でも無料

- 1回で1,000万円以上の過払い金を回収した実績あり

- 全国に65拠点以上を展開

アディーレ法律事務所は15年間で培ったノウハウで、1回の請求で1,000万円以上の過払い金を回収した実績があります。

相談費用は何度でも無料なので、気になるところを納得するまで聞いてから過払い金請求の依頼が可能です。

全国に65拠点を展開しており24時間Webから相談申込ができるので、場所時間を問わず利用しやすい事務所でしょう。

【独自調査】良かった点

【独自調査】気になった点

成功報酬が若干高かった点がきになりました。折角過払い金が戻ってきたのに、成功報酬が高くてあまり恩恵がありませんでした。

参照:クラウドワークス

良い点では想像より過払い金を多く取り戻せたり、過払い金の有無の捜査対応が迅速だったという意見がありました。

一方で成功報酬が高いという口コミもありましたが相談は何度でも無料なので、いくら取り戻せそうかを見積もってもらってから決めても良いでしょう。

過払い金請求の実績が豊富な法律事務所で迅速に過払い金請求をしたい人は、アディーレ法律事務所への相談がおすすめです。

司法書士法人杉山事務所|過払い金返還実績が月5億円

引用元:司法書士法人杉山事務所

【司法書士法人杉山事務所のおすすめポイント】

- 過払い金返還金額実績が月5億円

- 相談料・着手金が無料

- 無料で出張相談も可能

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 着手金(税込み) | 無料+報酬金 報酬金:回収した過払い金の27.5%~ |

| 分割払い | 可能 (36回~60回程度) |

| 後払い | 可能 |

| 対応地域 | 大阪・東京・名古屋・福岡 ・広島・岡山・仙台・札幌 (全国出張可能) |

| 対応時間 | 9:00~19:00 |

| 実績 | 月10,000件以上 |

| 公式サイト | https://sugiyama-kabaraikin.com/ |

司法書士法人杉山事務所は月に10,000件以上の相談と、5億円以上の過払い金回収という豊富な実績がある法律事務所です。

必要出費は成功報酬のみのため、過払い金回収後も手元に多くお金が残るでしょう。

また無料で全国に出張相談してもらえるため、事務所から離れた地域でも問題ありません。

【独自調査】良かった点

【独自調査】気になった点

こんばんわです😆🎵🎵今お世話になっておりますが今日電話で話ししましたが車の件について後で思ったけどなんか自分たちの儲けのためにうまいこと話持ち出されてやられた感じがします …

参照:GoogleMap

「過払い金の請求について全てやってくれた」「丁寧に説明してもらえて過払い金も戻ってきた」など対応の良さが見られます。

一方で「儲けのために話を持ち出された」口コミもあったため、人によって対応が違うのでしょう。

しかし相談料は無料なので、1度自分と相性が良いかどうか見に行ってみるのがおすすめです。

実績が豊富でなるべくお金をかけずに過払い金の相談をしたい人は、ぜひ司法書士法人杉山事務所を利用してみてください。

やまなか法律事務所|豊富な実績や知識を活かし、正確な解決案を提示

引用元:やまなか法律事務所

【やまなか法律事務所のおすすめポイント】

- 裁判前の事前交渉・裁判後の話し合いで早期解決を目指す

- 6種類の取扱業務と幅広い対応力

- 話を聞いた上で複数の解決案を掲示する

| 項目 | 詳細 |

|---|---|

| 相談料 | 30分:5,500円 |

| 着手金(税込み) | 【300万円以下】 8%+消費税 【300万円~3000万円以下】 5%+消費税 |

| 分割払い | 記載なし |

| 後払い | 記載なし |

| 対応地域 | 名古屋市全域 |

| 対応時間 | 9:00~18:00 |

| 実績 | 記載なし |

| 公式サイト | https://yamanaka-law.com/ |

やまなか法律事務所は過払い金の請求をはじめとした、以下6種類の取扱業務を行っている法律事務所です。

- 交通事故|損害賠償全般・加害者対応

- 借金・債務整理|過払い金請求・自己破産・個人再生

- 離婚・男女問題|財産分与・養育費・親権

- 企業法務|会社法律顧問・労働問題

- 相続・遺言|遺産分割・遺言の作成・相続放棄

- その他|民事事件・刑事事件

ゆえに実績や知識も豊富でそれらを活かし、悩みや相談を聞いた上で複数の解決案を掲示してくれます。

裁判前の交渉から裁判後・裁判外での話し合いも丁寧に行ってくれるため、過払い金請求についても早期解決へ向かえるでしょう。

【独自調査】良かった点

丁寧にわかりやすく説明してくれた

参照:クラウドワークス

【独自調査】気になった点

価格帯が高く感じた

参照:クラウドワークス

良かった点で「わかりやすく説明してくれた」という口コミがありました。

リボ払いによる過払い金は内容が難しいため、弁護士にわかりやすく内容を説明してもらえるのは良いポイントでしょう。

一方で「価格が高い」という口コミもありました。

相談料が30分で5,500円かかるのは確かに高いですが豊富な実績や知識を活かして相談してくれるため、信頼性が高いと考えられます。

裁判の前後でも話し合いをしてもらいたい人や、リボ払いによる過払い金問題を早期解決をしたい人は1度相談をしてみてはいかがでしょうか。

べリーベスト法律事務所|過払い金の回収実績が1067億円以上|オンライン相談も可能

引用元:べリーベスト法律事務所

【ベリーベスト法律事務所のおすすめポイント】

- オンラインでも相談可能

- 過払い金調査料が無料(原則回収した過払い金から充当)

- 過払い金回収実績が1067億円以上

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 着手金(税込み) | 無料 (原則回収した過払い金から充当) |

| 分割払い | 可能 |

| 後払い | 可能 |

| 対応地域 | 全国 |

| 対応時間 | 東京オフィスの場合 【平日】 9:30~21:00 【土日祝】 9:30~18:00 (事務所によって異なる) |

| 実績 | 記載なし |

| 公式サイト | https://saimu.vbest.jp/ |

べリーベスト法律相談事務所は、過払い金の回収実績が累計1067億円※でとても高いです。

※2011年2月~2022年12月末まで

過払い金請求を含めた債務整理の相談件数も、累計36万件以上と豊富のため安心してまかせられるでしょう。

多くの法律事務所では基本事務所に訪れて相談をしますが、べリーベスト法律相談事務所はZoomや電話を利用してオンラインで相談出来ます。

営業時間内であれば家やカフェなどで利用できるため、とても相談しやすいです。

【独自調査】気になった点

悪いとこは事務所にて、スタッフの方々の対応がいい方と意識やばすぎるって言う感じでバランスが悪いのが気になりました。

参照:クラウドワークス

独自調査では「利用者の思いを汲み取って丁寧に対応してくれた」「疑問点・不明点を丁寧に説明してもらえた」という声が見られました。

こちらの思いを考えて相談に乗ってくれる弁護士は、とても心強く頼りになります。

「対応がやばい!」という人もいましたが、べりーべストは無料かつオンラインでの相談ができるため、気に入った人に依頼すると良いでしょう。

法律事務所が近くになくて困っている人や、実績が豊富なところになるべく安心して依頼したい人はべリーベスト法律事務所がおすすめです。

リボ払いの過払い金を取り戻してお金の悩みから脱却しよう

ここまでリボ払いで過払い金が発生する仕組みや、過払い金を取り戻す方法について解説しました。

過払い金を返還してもらうには多くの手続きや準備が必要です。

したがって過払い金請求を行う際には法律事務所・司法書士事務所で相談することをおすすめします。

もし相談先に迷ったら、以下の法律事務所・司法書士事務所から選ぶと良いでしょう。

法律事務所の名前をタップすると該当の見出しまでジャンプします

| 法律事務所 | 詳細 |

|---|---|

アディーレ法律事務所 | ・相談費用は何度でも無料 ・相談実績90万人以上と豊富 ・全国に65拠点以上を展開 |

司法書士法人杉山事務所 | ・過払い金返還金額実績が月5億円 ・相談料/着手金が無料 ・無料で出張相談も可能 |

やまなか法律事務所 | ・裁判前の事前交渉・裁判後の話し合いで早期解決を目指す ・6種類の取扱業務と幅広い対応力 ・話を聞いた上で複数の解決案を掲示する |

べリーベスト法律事務所 | ・オンラインでも相談可能 ・過払い金調査料が無料 (原則回収した過払い金から充当) ・過払い金回収実績が1067億円以上 |

書類作成・各手続・裁判でのやりとりを全て行ってくれるので、過払い金を取り戻す時の負担がとても楽になります。

法律のプロの力を借りて、ぜひ過払い金を取り戻しましょう。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を監修したのは…

さくら共同法律事務所 弁護士・弁理士

野崎 智裕(のざき あきひろ)

京都大学文学部人文学科行動・環境文化学系社会学専修卒業後、京都大学大学院法学研究科法曹養成専攻を経て

平成30年9月 司法試験合格

ミツカン創業家裁判やカルテル巡る関西電力株主訴訟などを担当。顧客の本来利益を追求する姿勢が顧客からの信頼を得ている。