債務整理中にクレジットカードは使える?新規で作るための4つのポイントを解説

クレジットカードは、使わない日はないというくらい生活の中での必需品となっています。

もしも債務整理中にクレジットカードが使えない場合、不便さを感じることも多いでしょう。

しかしながら、債務整理中にクレジットカードを使うことは基本的に不可能です。

さらに債務整理後に新しいクレジットカードを作りたい場合は5~10年ほど期間を空ける必要があります。

実際に弊社の独自調査でも、債務整理中にクレジットカードが使えず以下のように困ったという声が見られました。

そこで本記事では、債務整理中にクレジットカードはどのように影響を受けるのかや、その理由を分かりやすく解説します。

さらに、債務整理後に新しくクレジットカードを作る4つの方法や、債務整理中でも使えるキャッシュレス決済もご紹介。

もし今、あなたが債務整理を検討している方であれば、この記事を読み終える頃には、少なくともクレジットカードの利用に対する懸念点は払拭できている状態になっているでしょう。

この記事で分かることまとめ

・債務整理するとクレジットカードは使えなくなる理由

・債務整理後にクレジットカードを新規作成する4つのポイント

・債務整理中に使えるクレジットカード以外のキャッシュレス決済方法4選

・債務整理する際にクレジットカードにおいて注意しておきたいポイント4選

【よくある質問のまとめ】

・債務整理中も楽天のクレジットカードなら作れるって本当?

・任意整理中もクレジットカード発行できる審査の甘い会社はある?

・任意整理中にクレジットカードを作るとバレる?

【独自調査】

・債務整理中にクレジットカードが使えなくても問題なかった人は約78%

本記事では第三者機関で調査したアンケートをもとに作成しています

| 調査方法 | Webアンケート調査(株式会社クラウドワークス) |

| 対象者 | 債務整理をしたことがある人 |

| 調査対象人数 | 27人 |

| 調査実施期間 | 2024年4月21日~5月3日 |

▼おすすめの債務整理事務所の詳細はこちら

>>【2024年最新】債務整理におすすめの弁護士・司法書士ランキング10選!安い法律事務所や特徴別の選び方を解説

Contents

債務整理するとクレジットカードは使えなくなる!手段ごとの理由も解説

債務整理をすると手続き中でもクレジットカードが使えなくなってしまう場合があるので注意が必要です。

債務整理の方法には自己破産・個人再生・任意整理・特定調停という4つの種類があり、それぞれの方法によって解約のタイミングが異なります。

この記事では一般的に利用の頻度が高い「自己破産」「個人再生」「任意整理」の3つに焦点を当てて解説していきます。

債務整理の方法によって借金の減額制度が異なるので、債務整理をしてもクレジットカードを使いたい人は注意が必要です。

しかし、本記事で後に述べるようにクレジットカード以外のキャッシュレス決済方法が充実しています。

クレジットカードが使えなくても別のキャッシュレス決済方法を利用することで利便性の面で困ることはないでしょう。

▼借金減額の仕組みはこちら

>>借金減額の仕組みとは?借金減額シミュレーターや5つのデメリットを徹底解説

▼リボ払いで過払い金が発生する仕組みはこちら

>>クレジットカードのリボ払いで過払い金が発生する条件|請求条件やデメリットも解説

▼リボ払いの詳細はこちら

>>【危険!?】リボ払いがやばいと言われる4つの理由|リスクを減少するコツも紹介

▼債務整理の詳細はこちら

>>債務整理とは?どんな種類があるの?メリット・デメリットについてもわかりやすく解説

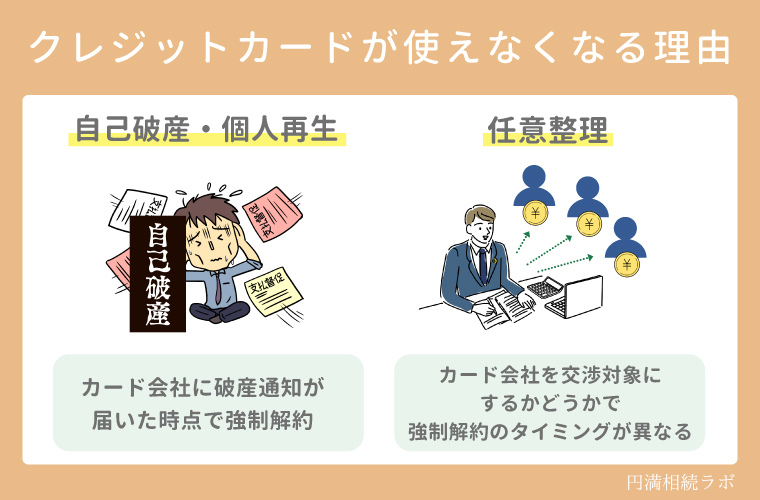

【自己破産・個人再生】カード会社に破産通知が届いた時点で強制解約になる

債務整理中のクレジットカードは、自己破産や個人再生の手続きが始まると、強制的に解約されます。

その理由は、クレジットカード会社が債務整理による信用力の低下を危惧し、利用停止措置を取るためです。

カード会社には債務者の債務整理手続きの情報が通知されるので、それを受けてすぐにカード利用を停止し、未払い分の一括払いを請求されます。

そもそも自己破産とは、債務者の残った財産をすべて債権者に分配し、残りの借金を帳消しにする制度です。

一方、個人再生とは、月々の収入から返済可能額を払い続け、残りの借金は最終的に免除される制度を指します。

自己破産とは

裁判所に自己破産の申し立てを行い、免責の決定が認められると、税金等の一定の非免責債権を除いて、借金の返済の法的義務がなくなるという手続きです。

引用:弁護士法人心 京都法律事務所の公式サイト

個人再生とは

裁判所を通して、返済する総債務額を圧縮した再生計画を立て、それに沿って3年から5年で圧縮した債務を再生計画のとおりに弁済することにより、残りの債務が免除されるという手続きです。

引用:弁護士法人心 京都法律事務所の公式サイト

どちらも債務整理の方法の1つで、債務整理手続きを行うと債務者の信用情報に大きな傷がつきます。

そのため、クレジットカード会社は債務整理を行った人に対しクレジットカード契約を解除することが一般的です。

▼自己破産の詳細はこちら

>>自己破産とは?メリット・デメリットを世界一簡単に解説!破産後どうなるかも独自調査

▼個人再生の詳細はこちら

>>個人再生とは?条件やメリット・デメリットをわかりやすく解説

【任意整理】カード会社を交渉対象にするかどうかで強制解約のタイミングが異なる

任意整理の場合、クレジットカードの強制解約のタイミングは、カード会社を債務整理の交渉対象に含めるかどうかによって異なります。

任意整理とは、裁判所に債務整理の申立てを行わず、借り手と貸し手が任意で債務の整理を行う方法です。

一般的には、弁護士などの法律の専門家に依頼し、債権者との交渉を一任することが多くあります。

任意整理とは

利息のカットや長期分割払いの交渉をカード会社等と行い、毎月の返済を楽にする手続です。

また、過去の取引状況によっては、引き直し計算によって借金の減額や過払い金の獲得もできる場合もあります。

引用:アディーレ法律事務所の公式サイト

この任意整理の過程で、クレジットカード債務をカード会社と交渉の対象に含めるかどうかが問題となります。

交渉対象から外した場合は、カード会社に任意整理の事実が分からないままとなり、約款(やっかん※)に基づきカード会社が自主的にカードの利用停止や解約に踏み切る可能性が高くなるでしょう。

(※約款…大量の同種取引を迅速・効率的に行う等のために作成された定型的な内容の取引条項。引用:三井住友銀行)

任意整理中のクレジットカードの扱いは、カード会社を交渉対象に含めるかどうかで大きく異なるでしょう。

したがって任意整理をすると、カード会社を交渉対象にするかどうかで強制解約のタイミングが異なります。

▼任意整理の詳細はこちら

>>任意整理とは?メリット・デメリットや費用相場をわかりやすく解説

▼過払い金の詳細はこちら

>>過払い金とは?仕組みや発生条件から請求方法までどこよりもわかりやすく解説

▼おすすめの過払い金請求の事務所はこちら

>>過払い金請求のおすすめ事務所7選 | 50人のリアルな口コミも大公開

債務整理をしても一定期間空ければクレジットカードが作れる|新規作成のポイント4選

債務整理をしても一定期間が経過すればクレジットカードは新規作成が可能です。

弊社独自のアンケートでも27人中3人が新規作成できたと回答していました。

少ないながらも債務整理後に新しくクレジットカードを作れたという人はいます。

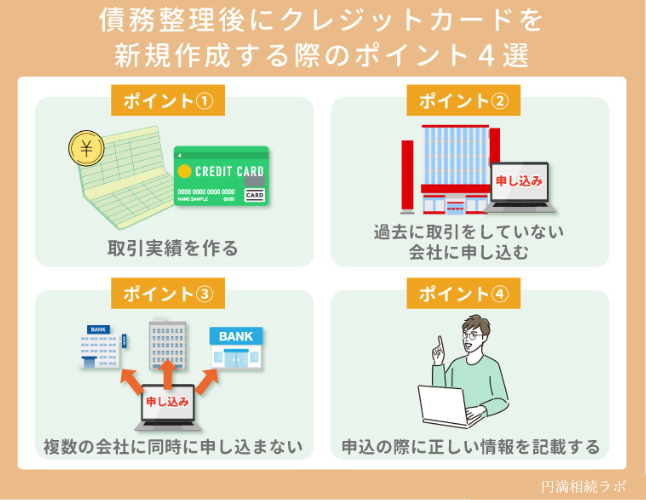

そこで債務整理後に新たにクレジットカードを作りたい人に向けて、新規作成のためのポイントを4つ紹介。

上記のポイントを詳しく紹介しているので、最後まで読んで参考にしてください。

4つのポイントを守れば、債務整理をしてもクレジットカードを新規作成できる可能性があるでしょう。

【ポイント①】取引実績を作る

債務整理後にクレジットカードの新規作成を目指す場合、取引実績を作ることがポイントです。

債務整理後は、原則としてクレジットカードの新規発行が難しい状況にあります。

その理由は、クレジットカード会社が申込者の信用度を厳しく審査するため、債務整理の経験があると新規発行が難しくなるからです。

そこで、継続的な支払い実績があれば、信用力の回復を示すことができ、新規発行の可能性が高まります。

以下は取引実績を作るのにおすすめの方法です。

このように、債務整理完了後も一定期間は自制を心がけ、着実に支払い履歴を重ねることが重要となるでしょう。

取引実績を作る期間は、最低でも半年から1年必要とされています。

この期間を経て、支払い能力があると判断されれば、新規でクレジットカードを作成できる可能性が高まります。

着実に取引実績を作ることで、新たなスタートを切ることができるでしょう。

【ポイント②】過去に取引をしていない会社に申し込む

債務整理後にクレジットカードを新規で作成する際、過去に取引実績のない会社に申し込むことがポイントとなります。

これは、債務整理の経験があると、過去の取引先から新規発行を断られがちだからです。

未取引の会社に申し込めば、そうしたデメリットを回避できる可能性が高まります。

新しい会社に申し込めば、債務整理の影響を受けずに審査が行われます。

ただし、以下のような審査基準があるので安定した収入が必要不可欠です。

- 収入

- 職業

- 他社での利用状況

一般的に、クレジットカードの限度額は年収の3分の1程度が上限とされています。

限度額を上げたい場合は、収入や職業、他社の利用状況などから総合的に審査されます。

債務整理後は、新規に作成したクレジットカードを無理なく利用し、利用実績を着実に積み重ねることが大切です。

利用実績が積み重なれば、次第に限度額アップの審査も通りやすくなるでしょう。

まずは新しい会社のクレジットカードを作成し、利用実績を重ねていくことをおすすめします。

【ポイント③】複数の会社に同時に申し込まない

クレジットカードを新規作成する際は、複数の会社に同時に申し込まないことが重要です。

クレジットカード会社は、申込者の信用情報を参照して審査を行います。

同時に複数の会社に申し込むと、短期間に複数の査定が発生するため、過剰な借り入れを求めているとみなされ、審査に不利になる可能性があるためです。

特に債務整理の履歴がある場合は、新規発行の審査がより厳しくなるでしょう。

債務整理後は、収入に見合った利用限度額のカードを選び、計画的な利用が求められます。

まずは1社からカードを発行してもらい、支払い状況を見ながら、必要に応じて別のカードを検討するのが賢明です。

【ポイント④】申込の際には正しい情報を記載する

債務整理後に新規でクレジットカードを作成する際は、正しい情報を申告することが重要です。

債務整理を経た人がクレジットカードを新規で作成する際、カード会社は過去の債務整理履歴を確認します。

また虚偽の申告をすると不正利用とみなされ、審査が通らない上、将来的にクレジットカードが作れなくなるかもしれません。

正直な申告をする際には、債務整理の事実を隠さずに申告しましょう。

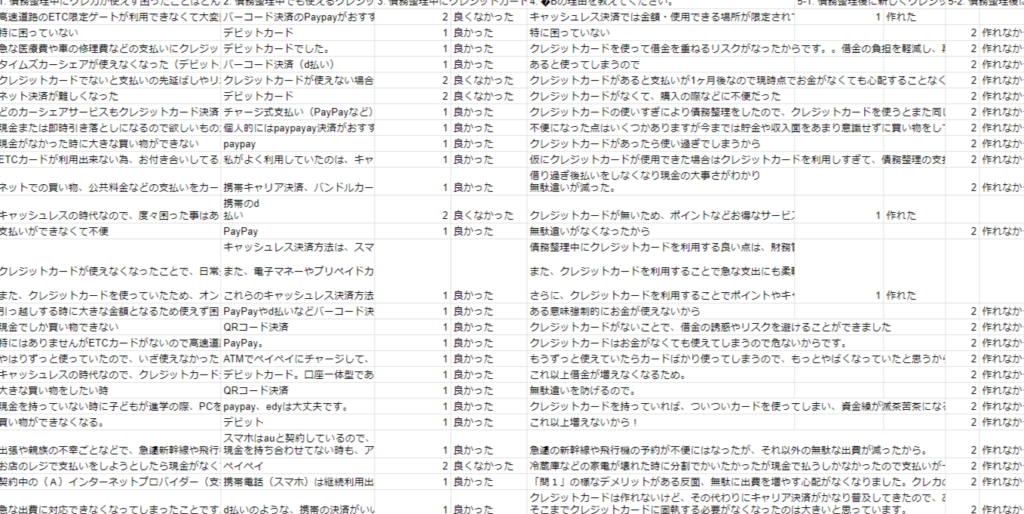

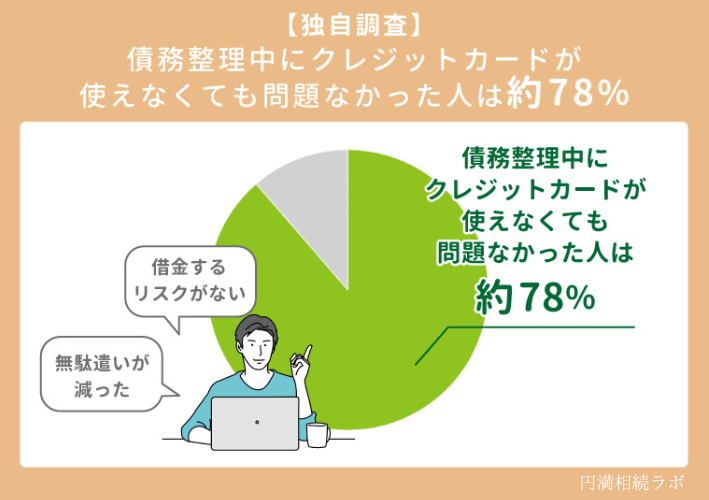

【独自調査】債務整理中にクレジットカードが使えなくても問題なかった人は約78%

弊社独自のアンケートの結果、債務整理中にクレジットカードが使えなくても問題なかった人は約78%いることが分かりました。

【独自調査】債務整理中にクレジットカードがなくても問題なかった

クレジットカードを使って借金を重ねるリスクがなったからです。。借金の負担を軽減し、再度負債に陥る可能性を減らすことができたかと思います。

引用:クラウドワークス

クレジットカードの使いすぎにより債務整理をしたので、クレジットカードを使うとまた同じような状況になりかねないためです。お金の使い方を見直すことで、少しずつ貯金が増えてきました。

引用:クラウドワークス

無駄に出費を増やす心配がなくなりました。クレカのメリット、翌月に支払いを先延ばしに出来る事が、余計な買い物(ある意味では、ストレス発散の要因も)を助長していた気がしますが、その余計な買い物、つまり、無駄遣いですが、それをせずに済んだ事でしょうか。

引用:クラウドワークス

クレジットカードがないことで、借金の誘惑やリスクを避けることができました

引用:クラウドワークス

「借金をするリスクがない」「無駄遣いが減った」という声から、債務整理中にクレジットカードが使えなくなってむしろ良かったという声もあります。

クレジットカードが使えなくなることで新たな借金をするリスクや不必要な出費が減ったことで、自分自身のお金の使い方を見直すきっかけになるでしょう。

債務整理中に使えるクレジットカード以外のキャッシュレス決済方法4選

債務整理中でも使えるクレジットカード以外のキャッシュレス決済方法は下記の4つです。

【独自調査】クレジットカード以外のキャッシュレス決済方法の口コミ

Paypayがおすすめです。コンビニでチャージが出来るので、クレカを使用しなくてもキャッシュレス決済に困りませんでした。

引用:クラウドワークス

電子マネーやプリペイドカードも便利な代替手段です。Edyやnanacoなどの電子マネーは、事前にチャージした金額を利用するため、クレジットカードの利用制限を気にせずに使うことができます。同様に、プリペイドカードもクレジットカードとは異なるため、債務整理中でも利用できる安全な決済手段です。

引用:クラウドワークス

携帯電話(スマホ)は継続利用出来た為、電子マネー(自分の場合は、楽天Edy・d払いなど/チャージさえすれば利用出来る)が中心に。

引用:クラウドワークス

弊社独自のアンケートでも、本記事で紹介するキャッシュレス決済方法の口コミが集まりました。

債務整理をするとクレジットカードが使えなくなるという部分が気がかりで債務整理ができない人は、上記の口コミを見ることで安心できるでしょう。

デビットカード

デビットカードは、債務整理中でも利用可能な便利なキャッシュレス決済手段です。

クレジットカードと同様に、ショッピングなどで利用できるカードですが、支払いは即時に口座から引き落とされる点が異なります。

デビットカードは銀行口座から直接引き落とされるため、口座残高の範囲内に限られます。

そのため、使いすぎを防ぐことができるでしょう。

メリット

・口座残高内での利用に限られるため、使いすぎを防げる

・分割払いなどの手数料が不要で、リスクも少ない

・海外ATMで現地通貨を引き出せる

・インターネットショッピングにも利用可能

デメリット

・インターネットショッピングにも利用可能

・口座残高以上は利用できない

・利用限度額が低めに設定されている場合がある

このようにメリット・デメリットがあります。

債務整理中でクレジットカードが利用できない場合、デビットカードはキャッシュレス決済としておすすめです。

プリペイドカード

プリペイドカードは、事前にチャージした金額の範囲内でキャッシュレス決済ができるカードです。

クレジットカードと異なり、利用限度額を超えて使い過ぎるリスクがありません。

プリペイドカードには大きく分けて2種類があります。

使い切り型プリペイドカード

・あらかじめ金額が決められており、その金額を使い切ると利用できなくなる

・ギフト券のようなもの

チャージ型プリペイドカード

・カードにチャージ(入金)することで残高が増え、使った分だけ残高が減る

・残高がなくなった場合再度チャージすれば使える

またプリペイドカードには下記のようなメリット・デメリットがあります。

メリット

・現金を持ち歩く必要がなく、スムーズな支払いができる

・使いすぎを防げる

・効率的にポイントを貯められる

デメリット

・一部の加盟店やサービスでは利用できない

・分割払いや自動引き落としなどの機能がない

債務整理中でクレジットカードが作れない場合、プリペイドカードはキャッシュレス決済の選択肢になります。

使いすぎのリスクが低く、ポイントも貯まるため上手く活用すれば便利なツールとなるでしょう。

電子マネー

債務整理中でクレジットカードが使えない場合でも、電子マネーを活用することでキャッシュレス決済を行うことができます。

電子マネーには、事前にチャージする「プリペイド式」と、デビットカードと連携する「即時払い型」の2つの支払い方式があります。

プリペイド式の電子マネーは、事前にチャージした金額の範囲内でのみ支払いができ、残高不足の心配がありません。

一方で、チャージし忘れると使えなくなる可能性があるため、利用状況を把握する必要があります。

即時払い型は、デビットカードと連携して支払い時に口座から引き落とされる方式で、クレジットカードと異なり、事前の審査は不要です。

プリペイド式

・事前にチャージした金額の範囲内での支払い

・チャージし忘れると使えなくなる

即時払い型

・デビットカードと連携

・支払い時に口座から引き落とされる

電子マネーの選び方としては、還元率の高さ、よく利用する店舗・サービスとの対応状況、支払い方式が重要となります。還元率が高いほど、ポイントが貯まりやすくお得です。

また、よく利用する店舗・サービスで使えるかどうかも確認が必要です。

このように、電子マネーは債務整理中でもクレジットカードが使えない場合の決済手段として活用できます。

支払い方式の特徴を理解し、自身のニーズに合わせて最適な電子マネーを選択することで、便利で効率的な支払いが可能になるでしょう。

QRコード決済

QRコード決済は、債務整理中でも利用できるキャッシュレス決済の有効な選択肢の1つです。

QRコード決済は、スマートフォンのアプリを使って支払いを行う決済方式で、事前にアプリにクレジットカードや銀行口座を登録しておけば店舗のQRコードを読み取るだけで簡単に支払いができます。

QRコード決済には、ユーザースキャン方式とストアスキャン方式の2種類があります。

ユーザースキャン方式では利用者がQRコードを表示し、店舗側がそれを読み取ります。

一方、ストアスキャン方式では店舗側がQRコードを表示し、利用者がそれを読み取ります。

ユーザースキャン方式

・利用者がQRコードを表示

・店舗側がそれを読み取る

ストアスキャン方式

・店舗側がQRコードを表示

・利用者がそれを読み取る

QRコード決済のメリットとしては、手軽に決済できる点や、豊富なキャンペーンやポイント還元が挙げられます。

店舗側にとっても、レジ待ち時間の短縮や現金管理の手間が省けるというメリットがあります。

また、QRコード決済は安全性が高く、不正利用のリスクも低いと言われています。

ただし、ID/パスワードの管理には十分注意が必要です。

債務整理中の人にとって、QRコード決済は現金を持ち歩かずに支払いができるため、便利な決済手段の1つと言えるでしょう。

各サービスの特徴を比較検討し、自分に合ったQRコード決済を選択することをおすすめします。

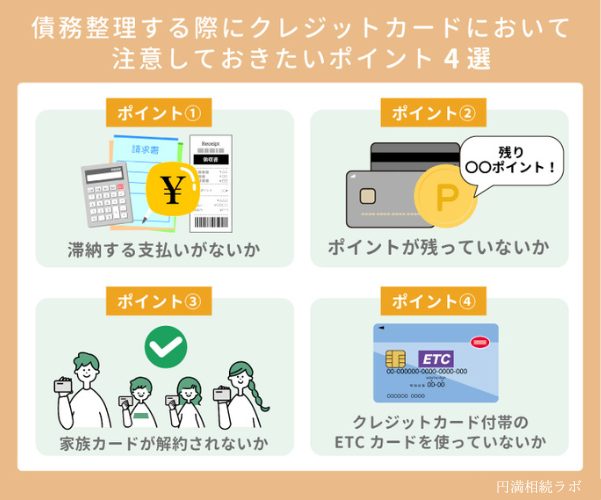

債務整理する際にクレジットカードにおいて注意しておきたいポイント4選

債務整理する際にクレジットカードにおいて注意しておきたいポイントは下記の4つです。

債務整理すると基本的にクレジットカードは解約となります。

特に支払いにも使えるポイントを持っている場合は解約と同時に失効してしまうともったいないので、債務整理をする前に使うのがおすすめです。

本記事を読んで、よりお得に債務整理をしましょう。

【ポイント①】滞納する支払いがないか

債務整理する際に、クレジットカードにおいて注意しておきたいポイントの1つ目は、滞納する支払いがないかということです。

債務整理の手続きに入った際は、以下のようなサービスの支払方法として設定していたクレジットカードを変更しておかないと、支払い滞納に陥ってしまう可能性があります。

- 携帯代

- インターネット代

- サブスクリプション料金

なぜなら、債務整理が始まると、クレジットカード会社から利用停止措置が取られるからです。

つまり、クレジットカード決済に設定していた継続的な支払いについて、カード利用停止により支払いができなくなってしまうリスクがあります。

口座振替やコンビニ決済などに切り替えることで、サービスを途切れさせずに済みます。

このように、債務整理中はクレジットカードが利用できなくなるため、事前の支払い方法の見直しが欠かせません。

生活に支障が出ないよう、確実な対策を取ることが重要です。

【ポイント②】ポイントが残っていないか

債務整理を行う前には、クレジットカードに残高があるポイントがないかを確認することが大切です。

任意整理をすると、クレジットカードは解約扱いとなり、ポイントも同時に失効してしまいます。

任意整理を行うと以下のような影響があります。

- クレジットカードの解約

- ポイントの失効

- 信用情報機関への事故情報の登録

特に、信用情報機関への登録は、他社のクレジットカード発行や新たなローンの組成が困難になるなど、大きな影響があるため注意が必要です。

そのため、任意整理を行う前に、クレジットカードに残っているポイントがないかを必ず確認し、残高があれば事前に使い切っておくことをおすすめします。

ポイントを使い切ることで、任意整理の際の不利益を最小限に抑えることができます。

また、任意整理後は、デビットカードの利用や家族名義のクレジットカードの家族カード、プリペイド式のカードの利用など、代替手段の活用が考えられます。

デビットカードは、任意整理後でも発行が可能で、即時の口座引き落としが特徴です。

このように、クレジットカードの任意整理を行う際は、ポイントの確認と活用、代替手段の検討が重要となります。

債務整理の専門家に相談しながら、適切な対応を検討することをおすすめします。

【ポイント③】家族カードが解約されないか

債務整理を行う際は、本人以外に発行された家族カードが勝手に解約されないよう注意が必要です。

家族カードの任意整理では、本人以外の家族名義のカードも一緒に解約されるリスクがあります。

そのため、事前に家族カードの状況を確認し、必要に応じて家族への連絡や同意が必要です。

また、債務整理後の信用情報の回復にも影響が出る可能性があるため、慎重に対応することが重要でしょう。

【ポイント④】クレジットカード付帯のETCカードを使っていないか

債務整理手続きを行う際は、クレジットカードに付帯するETCカードを利用していないか確認することが重要です。

任意整理を行うと、クレジットカードの解約に伴いETCカードも使えなくなる可能性があります。

しかし、ETCパーソナルカードや法人ETCカード/ETCコーポレートカードといった代替手段を活用すれば、債務整理後もETCカードを利用し続けること可能です。

任意整理を行うと、信用情報機関に「事故情報」が登録されます。

この事故情報により、新規のクレジットカード発行が困難になり、既存のクレジットカードも更新時に解約されるリスクがあるでしょう。

そのため、クレジットカードに付帯しているETCカードも使えなくなる可能性が高くなります。

一方で、ETCパーソナルカードは信用情報の審査を必要としないため債務整理後も利用できますが、保証金の預託と年会費の支払いが必要です。

また、法人ETCカード/ETCコーポレートカードは、法人経営者や個人事業主であれば、信用情報の影響を受けずに発行を受けられるカードとなります。

したがって、債務整理を行う際は、自身が所有しているETCカードの種類を確認し、必要に応じて代替手段を検討することが重要となるでしょう。

これにより、債務整理後も高速道路の利用に支障をきたすことなく、ETCカードの利用を継続することができます。

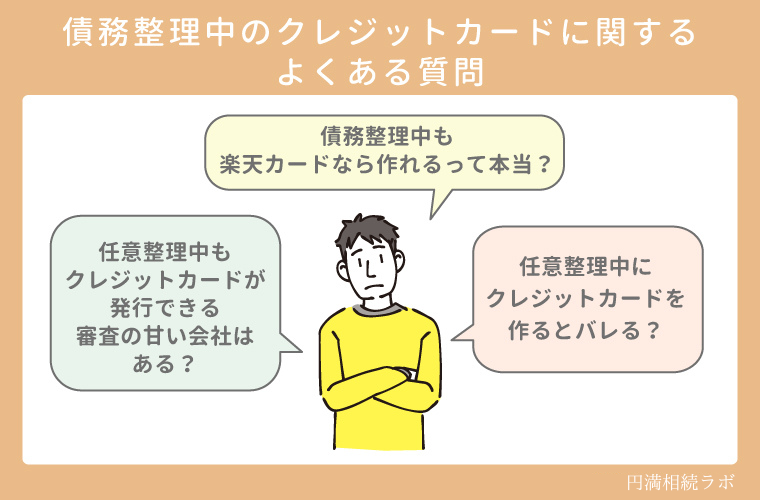

債務整理中のクレジットカードに関するよくある質問

債務整理中のクレジットカードに関するよくある質問を3つ解説します。

上記の質問の回答を1つずつ見ていきましょう。

債務整理中も楽天のクレジットカードなら作れるって本当?

楽天カードは、債務整理中でも新規発行が可能な数少ないクレジットカードの1つです。

債務整理中の方でも、楽天カードの審査に通れば、ショッピング枠やキャッシング枠を利用できます。

楽天カードは、ポイントが貯まりやすく、ポイントの使い道も豊富なため、債務整理中の生活費の支払いに活用できます。

楽天カードの新規発行は下記のような流れです。

①債務整理中であることを申告し、その状況を説明する

②債務整理の内容や返済状況、現在の収入などを確認

③審査の結果、楽天カードの発行が認められれば、ショッピング枠やキャッシング枠を利用できる

楽天カードは、ポイントが貯まりやすいのが大きな特徴です。

1円につき1ポイントが付与され、楽天市場やコンビニでの支払いなどで、効率的にポイントを貯めることができます。

貯まったポイントは、楽天市場での買い物やホテル予約、電子マネーへの交換など、様々な用途で利用できます。

債務整理中は、生活費の支出を抑える必要があるので、楽天カードのポイントを活用すれば日々の生活費の支払いに役立てることができるでしょう。

また、楽天カードアプリを使えば、支出の管理も簡単に行えます。

以上のように、楽天カードは債務整理中でも新規発行が可能で、ポイントの活用により生活費の支払いに役立てられるクレジットカードと言えます。

債務整理中の方は、楽天カードの活用を検討してみると良いでしょう。

任意整理中もクレジットカード発行できる審査の甘い会社はある?

クレジットカードを発行するには一般的に審査が必要ですが、審査の甘い会社もあります。

審査が比較的緩やかなクレジットカードの特徴は2つあります。

まず、学生や主婦など、後ろ盾となる収入源がある場合は審査に通りやすい傾向にあるでしょう。

学生の場合、将来の優良顧客として確保したいという事情から審査基準が低めに設定されているためです。

また、家族カードを発行してもらえば、自身の信用情報に問題がある場合でもカードを作れる可能性があります。

このように、クレジットカードの審査は一概に「甘い」とは言えませんが、一定の条件を満たせば比較的発行しやすい会社も存在することが分かるでしょう。

任意整理中にクレジットカードを作るとバレる?

クレジットカードを任意整理中に作成することは、一般的に問題ありません。

クレジットカードは日常生活において非常に便利なツールですが、任意整理中の借入れには一定の制限があるため、事前に金融機関に相談し、適切な利用方法を確認することが重要です。

任意整理中にクレジットカードを作成した場合でも、個人情報保護の観点からそれ自体が任意整理の事実を他者に知らせるわけではありません。

ただし、無秩序な利用は避けるべきで、生活費や緊急時の支払いなど必要最小限の利用に留める必要があります。

支払いの遅延や滞納は任意整理の進行に影響を及ぼす可能性があるため、十分な注意が必要です。

総じて、任意整理中にクレジットカードを新規に作成することは可能ですが、金融機関と相談しながら自身の財務状況に合わせた適切な利用方法を検討しましょう。

▼債務整理中の借入の詳細はこちら

>>債務整理中に借入はできる?バレた時のリスクやお金がない時の対処法を紹介

債務整理でクレジットカードが使えない期間は他のキャッシュレス決済でカバーできる!

本記事では、債務整理中にクレジットカードが使えなくなる理由・新規作成時のポイント・クレジットカード以外のキャッシュレス決済方法を紹介しました。

また独自調査の結果、債務整理中にクレジットカードが使えなくなってむしろ良かったという回答が約78%もあることが判明。

債務整理でクレジットカードが使えない期間は他のキャッシュレス決済が利用できるので、安心して債務整理をしましょう。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を監修したのは…

さくら共同法律事務所 弁護士・弁理士

野崎 智裕(のざき あきひろ)

京都大学文学部人文学科行動・環境文化学系社会学専修卒業後、京都大学大学院法学研究科法曹養成専攻を経て

平成30年9月 司法試験合格

ミツカン創業家裁判やカルテル巡る関西電力株主訴訟などを担当。顧客の本来利益を追求する姿勢が顧客からの信頼を得ている。