遺贈と相続の違いとは?相続税の申告方法や計算方法も解説!

Contents

遺贈とは?相続、死因贈与との違いを解説!

亡くなった人が生前所有していた財産上の権利や義務を亡くなった人と一定の関係にある人へ移転します。

この一定の関係にあった人を法定相続人といい、法定相続人へ財産を移転することを相続といいます。

一方、遺贈とは遺言によって財産を無償で譲ることをいい、譲る相手は亡くなった人との血縁関係などは特に制限はありません。

遺贈には「包括遺贈」と「特定遺贈」の2種類があります。

種類の違いについては、後続章にて解説しますが、そもそも遺贈は、死因贈与とは似て非なる部分があるので、遺贈と死因贈与との違いについて解説していきましょう。

遺贈は、遺言によって自然人や法人へ贈与することをいい、被相続人の一方的な行為により成立します。

一方で、死因贈与は当事者双方の合意が必要であり「契約を交わす必要がある」と言う点で、遺贈とは異なります。

また、死因贈与は遺贈に準じたものとして取り扱われますが、遺言能力は死因贈与の場合、贈与者は20歳以上でなければならないなど一部準用されない点も挙げられます。

遺贈は法定相続人に限らず、第三者に財産を贈れることが最も特徴的な点となります。

遺贈をしたら支払う税金は相続税?贈与税とは何が違う?

遺贈とは、亡くなった人の遺言によって財産の一部または全部を法定相続人以外の第三者へ譲ることをいいます。

遺贈は遺言書によって財産を受け取る事になるため、支払う税金は相続税です。

遺贈は財産を譲るという意味では相続と同じですが、財産を受け取る側が異なってきます。遺言に財産の受取人が記載されていれば相続人でなくても財産を受け取る事が可能です。

一方で、相続は財産を受け取る人は相続人に限定されています。

このように遺贈と相続の違いは、財産の受取人が相続人であるかどうか限定されている点が決定的な違いです。

同じように遺贈や相続と似たようなものとして、贈与があります。

遺贈と贈与の違いとして、両者は生前に自分の財産を誰に譲るかを決めていることは同じになります。

違いとしては、死亡を原因とした贈与契約を結んでいるかどうかといった点です。

贈与は契約なので、遺贈と違い、財産を受け取る相手と贈与者があらかじめ合意している事が必要であり、合意があれば法定相続人でもそれ以外の第三者でも、財産を受け取る事が可能になります。

相続税が高くなるのはどんな時?そのほかにもかかる税金がある!

相続が発生した場合には、亡くなった被相続人の財産を取得した相続人に対して相続税が発生します。

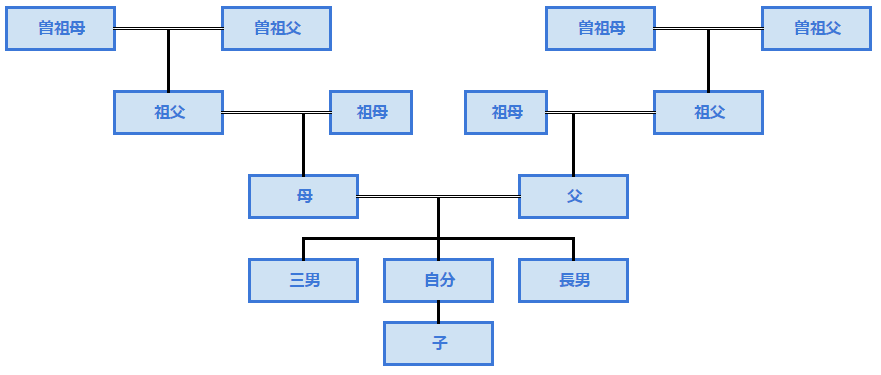

相続人にかかる相続税は、被相続人の一親等や配偶者である場合には、取得した相続財産によって10%から55%の税率がかかります。

しかし、相続人が被相続人の一親等や配偶者でない場合には、上述した税率から計算した相続税から更に2割加算されます。

加算の対象となる人は下記の図を参照下さい。

★家系図

このように被相続人の一親等や配偶者以外の相続人に対して2割加算される理由としては、次の理由によると考えられています。

・一親等の血族及び配偶者以外の方が相続財産を受け取ることは非常に稀なケースであり、偶然性が高いこと

・亡くなった方の孫が財産を相続すると、次世代である子の相続税を1回免れることになること

以上の理由が相続税が高くなるケースになります。

相続と似たものとして、贈与があります。

贈与のうち包括贈与と特定贈与があり、両者の違いについて解説していきましょう。

包括贈与とは、贈与者が所有している財産のうち、全てもしくは一部を一定の割合によって受贈者へ贈与することです。

例として、「配偶者である受贈者へ贈与者が所有する財産のうち50%を贈与する」があげられます。

特定贈与とは、贈与者が所有している財産のうち、特定の財産を受贈者へ贈与することです。受贈者は、贈与者から特定の財産を承継する権利のみが与えられます。遺言に記載されない限り、贈与者の借金などといった債務がある場合でも受贈者は債務を負担する義務はありません。

遺言によって相続人や受遺者に財産を遺贈すると、相続税がかかります。

また、財産の中に不動産がある場合には、不動産取得税や登録免許税が必要です。

不動産取得税とは、不動産を取得した場合に発生する税金になります。

不動産取得税が発生するのは、特定遺贈により、相続人以外の人が不動産を取得した場合のみとなります。

包括遺贈の場合や相続人が不動産を取得する場合、不動産取得税はかかりません。

第三者に対する特定遺贈の場合には、不動産取得税はかかるため、注意が必要です。

また、不動産を名義変更した場合には必ず登録免許税がかかります。

登録免許税は、不動産取得税とは異なり、遺贈方法に関係なく不動産の所有権移転の登記をする場合には、必ず発生するものです。

遺贈で取得した財産の相続税はいくらになる?計算方法を解説!

遺言により財産を譲る場合を遺贈といい、遺贈をした場合には相続税が発生します。

通常の相続と比べて、遺贈の場合は一部違いがあるため、以下に解説します。

・相続税の基礎控除の人数に含めない

相続税の基礎控除額の計算式=3,000万+600万×相続人の数

相続人以外の第三者へ遺贈した場合、相続税の基礎控除の計算に遺贈を受けた第三者は含めずに計算します。

しかし、相続税を振り分ける場合には、相続人以外の第三者も含めて税額を計算します。

よって、遺贈をした場合には下記2点に留意し、相続税の計算をする必要があります。

①相続人以外の第三者が遺贈を受ける場合、基礎控除額の計算人数には含めずに基礎控除額を算出する。

②相続財産の取得割合に応じて相続税を振り分ける際には、相続人以外の第三者も含めて税額を計算する。

・遺贈をした場合、相続税の2割加算の発生

亡くなられた方の配偶者、子供、両親以外の第三者が遺贈を受けた場合、相続税が2割加算となります。

第三者の他に、孫、相続人である兄弟も2割加算の対象者です。

よって、遺贈をした場合には相続税が通常よりも高くなってしまうことを考慮する必要があります。

・小規模宅地等の特例が適用できない

遺贈により不動産を取得した場合、相続税の計算をするにあたり、亡くなられた方が生前使用していた自宅や事業用の敷地について、一定の要件を満たせば、土地の評価額を減額することが可能な小規模宅地等の特例を適用する事が出来ます。

しかし、遺贈を受けた方が親族以外の第三者である場合には、小規模宅地の特例を受けることが出来ません。

次に不動産取得税です。

不動産取得税は建物と土地について以下のように計算されます。

建物の場合、建物の築年数に応じて控除額を計算し、以下の計算式により不動産取得税を算出します。

「(固定資産税評価額 ― 控除額)× 税率3%」

この控除額は、新築建物の場合には1,200万円、中古建物の場合は各都道府県で決められた控除額を基に計算します。

土地の場合には、まず控除額が以下の算式よりいくらになるか判定します。

A:45,000円かBの計算式に当てはめて計算した金額のいずれか多いほうが実際の控除額となります。

A: 45,000円

B:(土地1㎡当たりの固定資産税評価額×1/2)×(課税床面積×2)※ ×税率3%

※200㎡限度

住宅用の土地の場合、課税標準額が2分の1になる特例があるため、下記の通りです。

(固定資産税評価額×1/2×3%)―控除額=土地の不動産取得税

相続税がかからないのはどんな時?税負担の軽減について解説!

相続は毎年発生しているが、必ずしも相続税がかかるわけではありません。

相続税には基礎控除という非課税枠があり、相続財産の課税価格が基礎控除以下であれば相続税の申告は不要となり、相続税はかかりません。

基礎控除は以下の算式で求められます。

基礎控除額=3,000万+600万×相続人の数

基礎控除の他に、相続税は以下の控除制度が挙げられます。

なお、詳しい説明はここでは割愛します。

・配偶者控除

・贈与税額控除

・未成年者控除

・障害者控除

・相次相続控除

・外国税額控除

これらの控除とは別に、生前にできる節税方法として、生前贈与により相続財産を減らす、養子縁組で法定相続人を増やすなどを利用して、相続税を節税することも一つの手段です。

相続税の申告期限は?申告方法を解説!

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内となっています。

相続税の計算は、財産の価額だけでなく、控除額や相続人の数などを正確に算出しないといけないため、非常に計算が複雑です。

相続税を正しく計算するために、税理士などの専門家の手助けも検討してみるとよいでしょう。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください