債務整理をすると住宅ローンは一体どうなる?いつから組めるか徹底解説

夢のマイホームを手に入れようにも「債務整理をした後だと住宅ローンを組むことができないのでは?」と疑問思っている人もいるのではないでしょうか?

事実、債務整理をした後数年は住宅ローンを組むことはできませんが、「一定期間後」に組むことが可能です。

実際に弊社の独自調査の結果や一般的な法律事務所の情報でも下記のように一定期間後にローンを組むことが可能だということが判明しています。

【債務整理後に住宅ローンを組めない期間】

・任意整理→約5年

・個人再生→約5~10年

・自己破産→約5~10年

・特定調停→約5年

この記事では上記の詳細を解説するだけではなく、実際に債務整理を完済した後に誰でもスムーズに住宅ローンの審査に通過できる5つのコツも紹介。

この記事で分かること

【債務整理後の住宅ローンに関して知っておきたい情報】

・債務整理をした後に住宅ローンを組めなくなる年数

・住宅ローンに通過するための5つのコツ

・個人再生と任意整理は住宅を残せる

【独自調査】

・債務整理後に住宅ローンに通過した人の体験談

本記事をご覧いただければ、「債務整理」と「住宅ローン」の関係性を詳しく知らない初心者でも、債務整理後の住宅ローンで知っておくべき全ての知識を網羅することができるはずです。

夢のマイホームを手に入れて、将来的には今より素晴らしい家で家族団らんの時間を楽しむことができるでしょう。

本記事では第三者機関で調査したアンケートをもとに作成しています

| アンケート調査方法 | |

|---|---|

| 調査方法 | Webアンケート調査(クラウドワークス) |

| 調査地域 | 全国 |

| 対象者 | 債務整理後に住宅ローンに申請した方 |

| 調査期間 | 2024/4/17~2024/4/28 |

| 調査人数 | 7人 |

Contents

債務整理をした後は約5~10年は住宅ローンが組めなくなる

債務整理をした後は一般的に5~10年住宅ローンが組めません。

これは債務整理の履歴が信用情報機関(※)に登録されるためで、金融機関はその期間中、借入能力が低いと判断するからです。

※信用情報機関=個人の借り入れや支払い状況などの信用履歴を管理する機関のこと。

この項目は、下記2点について解説していきます。

債務整理を真剣に考えているものの、住宅ローンが気がかりでなかなか一歩を踏み出せない人こそ、この項目をご覧いただきたいです。

住宅ローンの審査が約5~10年間通らない4つの理由

債務整理を行っている場合、住宅ローンの審査が長期間通らない可能性があります。

これは、債務整理によって信用情報が悪化し、金融機関の審査基準を満たすことが難しくなるためです。具体的には以下の4つの理由が考えられます。

・信用情報が悪化するため

・返済能力に懸念が生じるため

・担保が不足しているため

・審査基準が厳格化しているため

このように債務整理を行うと、一定期間住宅ローンの審査が通りにくくなる傾向にあります。

ただし、一定期間が経過すれば信用情報の回復とともに、ローン審査に通過できる可能性も高まります。

いつから住宅ローンが組めるか各債務整理の方法別に解説

債務整理を行った後、いつから住宅ローンが組めるようになるかは、債務整理の方法によって異なります。

ここでは、任意整理、特定調停、自己破産、個人再生の4つの債務整理の方法別に、住宅ローンが組めるようになるタイミングを解説します。

| 債務整理方法 | 住宅ローンが組める時期 | 説明 |

| 任意整理 | 約5年間後 | 債権者と直接交渉し、返済計画を立てる制度 |

| 特定調停 | 約5年間後 | 裁判所を通した手続き |

| 自己破産 | 約5~10年間後 | 裁判所に申立てをし、資産を債権者(※)に分配して借金を免除される制度 |

| 個人再生 | 約5~10年間後 | 裁判所の監督下で借金の返済計画を立て、一部借金を免除される制度 |

いずれの債務整理方法でも、一定期間が経過し信用情報が回復すれば、住宅ローンの借り入れが可能になります。

ただし、債務整理の内容や終了後の新規借り入れ状況などによって、さらに時間を要する場合もあるため注意が必要です。

債務整理後に住宅ローンをスムーズに通過するための5個のポイント

債務整理後に住宅ローンの審査をスムーズに通過するためのポイントを5つ紹介します。

債務整理の影響で一時的に信用情報が悪化しても、上記のポイントを意識することで、徐々に審査通過の可能性が高まります。

特に債務整理終了後の返済状況が重要視されるため、計画的な資金管理が欠かせません。

また、債務整理の種類によっても審査への影響が異なるため、債務整理の内容を踏まえた上で、適切な対策を講じることが大切です。

ここまでの内容から、債務整理によって住宅ローンが組めなくなってしまうことは承知しているものの、一定の期間が終了した後にスムーズに住宅ローンを組みたい人は是非続きをご覧ください。

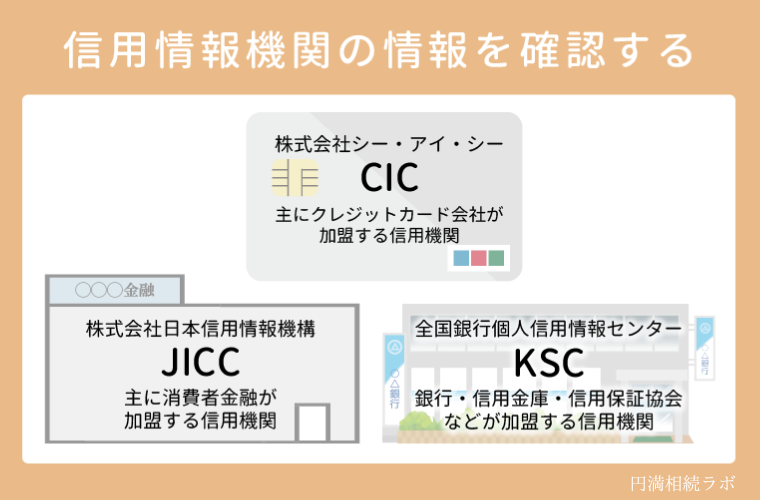

信用情報機関の情報を確認する

債務整理後に住宅ローンの審査をスムーズに通過するためには、まず自身の信用情報を確認することが重要です。

なぜなら信用情報機関では、債務整理の種類によって一定期間事故情報が登録されるからです。

この期間中は審査で不利になりがちですが、期間が経過すれば徐々に有利になっていきます。

また、債務整理終了後の返済状況も重要なポイントで、下記に一例を挙げました。

・着実に返済を続けていく

・延滞をしない

・新しい債務を作らない

・複数の金融機関に一度に申し込まない

新たな延滞や債務を作らず、着実に返済を続けていれば信用度が高まり審査を通過しやすくなるでしょう。

一方で、債務整理後に再び返済に遅れが出ていれば信用情報の回復が遅れ、審査が通りにくくなる可能性があります。

このように、信用情報機関の情報を確認することで、自身の現在の信用状況を正しく把握できます。

その結果、その状況に応じて、今後の対策を立てることが可能になるため、債務整理後の住宅ローン審査に向けて、信用情報の確認は欠かせないステップと言えるでしょう。

任意整理をしていない金融機関に住宅ローンを申請する

債務整理後に住宅ローンの審査をスムーズに通過させるためのポイントの1つに、任意整理をしていない金融機関に申請することが挙げられます。

債務整理の種類によっては、取引のあった金融機関での新規の住宅ローン審査が通りにくい場合があるからです。

特に任意整理の場合、債権者となった金融機関は債務整理の内容を把握しているため、審査が厳しくなる可能性が高くなります。

一方、債務整理の取引実績がない金融機関に申請すれば、そうした障壁はありません。

債務整理の履歴は信用情報機関に登録されますが、債権者ではない金融機関は客観的な審査が可能です。

ただし、債務整理の内容によっては、どの金融機関でも一定期間は審査が通りにくい場合もあります。

そのため、債務整理の種類と内容を踏まえた上で、審査の通りやすさを考慮し、適切な金融機関を選ぶ必要があります。

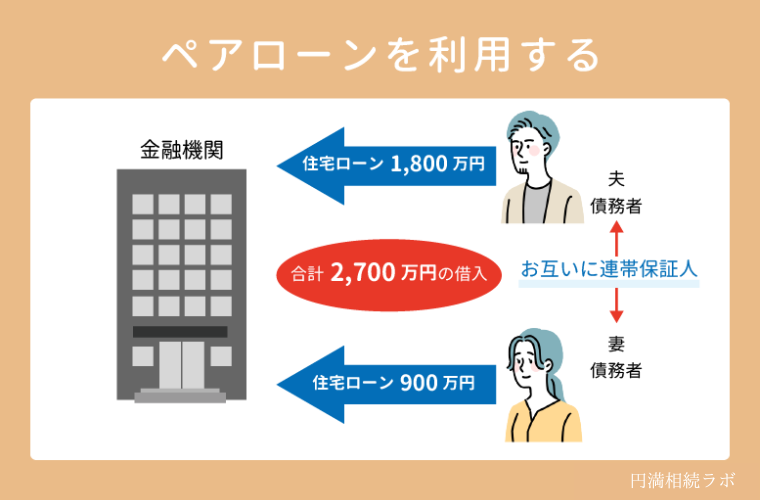

ペアローンを利用する

債務整理後に住宅ローンの審査をスムーズに通過させるための有効な方法の1つに、ペアローンの利用があります。

ペアローンとは、夫婦や親子など2人で連帯して住宅ローンを組む方式のことです。

ペアローンのメリットは、債務整理歴のある方でも、連帯して申し込む相手方の収入や信用力を合わせることで、審査を通過しやすくなる点にあります。

債務整理歴があっても、相手方に問題がなければ、両者の収入や資産を合算して審査が行われます。

ただし、ペアローンを利用する際は、以下の3つの注意が必要です。

・連帯債務となるため、どちらかが返済できなくなると、もう一方が全額返済する責任を負う

・相手方の収入や資産が不十分だと審査が通りにくい

・離婚や死別のリスクがある場合は注意が必要

ペアローンを利用することで、債務整理歴がある方でも審査に通過しやすくなりますが、上記の注意点があることを覚えておきましょう。

住宅ローン以外の借金を完済する

債務整理後に住宅ローンの審査をスムーズに通過させるためには、住宅ローン以外の借金を完済しておくことが重要です。

債務整理後も、カードローンやクレジットカードなどの債務が残っていると、金融機関の審査では借り入れ能力が低いと判断される可能性が高くなるからです。

住宅ローンは長期の返済となるため、他の債務残高が多額だと、審査を通過するのが難しくなります。

そのため、債務整理直後であれば、他の債務を極力完済しておくことが審査通過のカギとなります。

記事上部でも述べた通り、一定期間が経過すれば、ある程度の債務残高があっても住宅ローンの審査が通りやすくなる可能性がありますが、できれば完済しておいた方が有利といえるでしょう。

頭金を多く準備する

債務整理後に住宅ローンの審査をスムーズに通過させるためには、できる限り多くの頭金を準備しておくことが重要です。

頭金とは、住宅購入時に自己資金で支払う金額のことで、頭金を多く準備できれば、以下のような3つのメリットがあります。

・借り入れ金額が少なくなり、返済負担が軽減する

・金融機関の審査で高い評価を得やすくなる

・金利が低くなる可能性がある

特に債務整理歴がある場合、金融機関はあなたの借り入れ能力に不安を抱きがちです。

そこで、頭金を多く用意することで、借り入れ金額を抑え、返済能力の高さをアピールできます。

一般的に、頭金の目安は住宅価格の20%程度とされていますが、債務整理歴がある場合は、できれば30%以上を準備することが賢明でしょう。

そのため、頭金の準備は、債務整理後の住宅ローン審査に向けた重要なステップと言えるでしょう。

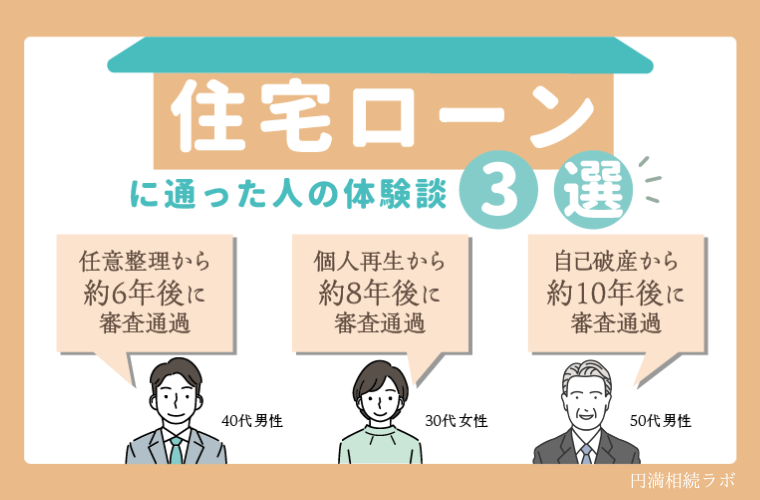

債務整理後に住宅ローンの審査に通った人の体験談3選【独自調査】

債務整理後でも、一定の期間が経過すれば住宅ローンの審査に通過できる可能性があります。

ここでは、債務整理を経験した上で実際に住宅ローンの審査を通過した3人の体験談を、独自の調査からご紹介します。

【体験談1】任意整理から約6年後に審査通過(40代男性)

借金返済に追われる生活から抜け出したかったので、任意整理を選びました。終了後は着実に返済を続け、新たな借り入れは控えめにしていました。6年ほど経った頃、金融機関の審査に通り、ようやく新居を手に入れられました。

引用:クラウドワークス

【体験談2】個人再生から約8年後に審査通過(30代女性)

昔の浪費家だった私は、個人再生を経験しました。再生手続き終了後は、しっかりと計画的な生活を送るようにしていました。8年ほど経って、貯金と収入の安定も手伝って、無事住宅ローンの審査に合格できました。

引用:クラウドワークス

【体験談3】自己破産から約10年後に審査通過(50代男性)

自己破産は人生の大きな挫折でした。免責許可後は、極力借金は作らず、着実に働いて貯金を重ねていきました。10年近くが経った頃、ようやく審査を通過。夢の一戸建てを手に入れられて本当によかったです。

引用:クラウドワークス

このように、債務整理の種類によって期間は異なりますが、着実に生活を立て直し、一定の年数が経過すれば、住宅ローンの審査を通過できる可能性は十分にあります。

信用の回復に時間を要しますが、諦めずに努力を続ければ、新生活を始められるチャンスが訪れるのです。

住宅ローン返済中に債務整理をする場合は任意整理と個人再生は住宅を残せる

住宅ローンの返済中に債務整理をする必要が生じた場合、任意整理や個人再生を選べば、自宅を手放さずに済む可能性があります。

自己破産を選ぶと原則として自宅は財産から除外されるため、手放さざるを得ないです。

債務整理の方法によって、あなたの住宅がどうなるかが大きく異なるため、注意が必要です。

どうしても住宅を残したい人は是非この項目をお読みいただきたいです。

任意整理なら住宅ローンの除外可能

債務整理の方法として任意整理を選んだ場合、住宅ローンを債務整理の対象から除外することが可能です。

任意整理では、債権者との合意があれば住宅ローン債務を除外し、返済を継続することができます。

具体的には以下のようなメリットがあります。

・自宅を手放す必要がない

・住宅ローンの返済条件を変更できる(期間延長、金利引き下げなど)

・信用情報への影響が比較的小さい

ただし、住宅ローンを除外するには、債権者である金融機関の理解と同意が不可欠です。

任意整理は債権者との合意が前提となるため、交渉次第では住宅ローンを除外できない可能性もあります。

また、任意整理の対象となる債務が多額だと、金融機関が住宅ローンの除外に難色を示すリスクもあります。

そのため、できるだけ早期に任意整理に着手し、丁寧に交渉を重ねることが重要となります。

個人再生も住宅を残すことは可能

債務整理の方法として個人再生を選んだ場合でも、裁判所の許可があれば、自宅を手放さずに済む可能性があります。

ただし、裁判所が自宅の売却を命じる可能性もあり、最終的には裁判所の判断次第となります。

一方、自宅を残せない場合も想定しておく必要があります。その際は、自宅を手放した上で、新たな住居を確保しなければなりません。

このように、個人再生では一定の条件の下で自宅を残せる可能性がありますが、裁判所との交渉が重要になってきます。

自宅を残したい場合は、十分な根拠を示して裁判所の理解を得ることが何より大切といえるでしょう。

自己破産は住宅を残せない

債務整理の方法として自己破産を選んだ場合、原則として自宅を手放さなければなりません。

自己破産手続きでは、債務者の全ての財産が換価され、債権者への返済に充てられます。この際、自宅も財産として換価の対象となり、売却されることになります。

つまり、自己破産を選択すれば、ほとんどの場合、自宅を手放さざるを得ないのです。

そのため、自宅を残したい場合は、任意整理や個人再生など、他の債務整理方法を検討する必要があります。

自宅を失うリスクを十分に認識した上で、債務整理方法を慎重に検討することが重要となるでしょう。

債務整理は住宅ローンを組みたい期間をふまえて計画的に行おう

債務整理後に新たに住宅ローンを組みたい場合、いつ頃から借り入れが可能になるかを事前に把握し、それに合わせて債務整理の時期を計画的に立てることが重要です。

債務整理の種類によって、住宅ローンの借り入れが可能になるまでの目安期間は異なります。

| 債務整理方法 | 住宅ローンが組める時期 |

| 任意整理 | 約5年間後 |

| 特定調停 | 約5年間後 |

| 自己破産 | 約5~10年間後 |

| 個人再生 | 約5~10年間後 |

ただし、これらはあくまで目安の期間です。実際には、債務整理の内容や、その後の生活の立て直し具合などによって、期間が前後する可能性があります。

そのため、いつ頃から住宅ローンを組めるようになるかを見据えた上で、債務整理の時期を計画的に立てることが賢明です。

債務整理から住宅ローン借り入れまでの期間を意識し、ライフプランに合わせて債務整理の時期を決めることが大切です。

計画的に行うことで、新生活に向けたスムーズな再スタートを切ることができるでしょう。

【無料相談】相続に関するお悩みは相続診断士へ

相続は十人十色、十家十色の事情や問題があるもので、その解決策は一通りではないものです。

本記事で抱えている問題が解決できているのであれば大変光栄なことですが、もしまだもやもやしていたり、具体的な解決方法を個別に相談したい、とのお考えがある場合には、ぜひ相続のプロフェッショナルである「相続診断士」にご相談することをおすすめします。

本サイト「円満相続ラボ」では、相続診断士に無料で相談できる窓口を用意しております。お気軽にご相談ください

この記事を監修したのは…

さくら共同法律事務所 弁護士・弁理士

野崎 智裕(のざき あきひろ)

京都大学文学部人文学科行動・環境文化学系社会学専修卒業後、京都大学大学院法学研究科法曹養成専攻を経て

平成30年9月 司法試験合格

ミツカン創業家裁判やカルテル巡る関西電力株主訴訟などを担当。顧客の本来利益を追求する姿勢が顧客からの信頼を得ている。